Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

近日,美欧的贸易争端再次升级。

美国宣布从1月12日起对法德的飞机零部件等商品加征报复性关税。美欧这场始于2004年的航空补贴争端尚未看到停战的迹象,双方关于数字税的争端也在重燃战火。

这不禁让人发问,在各国为应对新冠肺炎及经济衰退而自顾不暇时,究竟是什么让美欧两大经济体衣带渐宽终不悔,相互折磨到白头?

“数字税”的前世今生

数字税,又称数字服务税,是围绕数字经济产生的一类税收。与航空补贴并列,数字税是美欧贸易摩擦的另一个重要导火索。

数字税最早被提出是为了缓解互联网跨国公司对非注册地国家的税基侵蚀和利润转移问题(BEPS,base Erosion and Profit Shifting),即跨国公司为了最大限度降低全球总体税负,利用各国税制差异和监管漏洞,通过企业职能拆分、资产内部转移定价等方式逃避纳税义务,从而造成区域税收分配不均矛盾。

以多数跨国公司曾经经常采用的“双层爱尔兰—荷兰三明治”避税结构为例:

总部位于A国的G公司在爱尔兰分别设置离岸公司E和实际经营公司B,通过签订成本分摊协议,将总部之外区域的业务收入和无形资产使用销售权转移至B公司,再借助位于荷兰的通道公司C将大部分收入由B公司转移至实际注册地位于低税区的E公司。

简单说来,就是高税国企业向其低税国关联企业销售货物、提供劳务、转让无形资产时制定低价;低税国企业向其高税国关联企业销售货物、提供劳务、转让无形资产时制定高价。

如此一来,跨国公司利润就从高税国转移到低税国,逃避了大部分纳税义务,从而达到最大限度减轻其税负的目的,而为该公司提供大部分利润的国家反而不能享受到应有的税收红利。苹果、谷歌、微软、Facebook、雅虎等公司过去都曾采用了这种做法。

然而,对于其他国家而言,这显然是一种薅羊毛行为。税基被侵蚀的各国纷纷抗议,并开始了反对BEPS的行动。2018年3月,欧盟委员会发布立法提案,拟调整对大型互联网企业的增税规则,认为一些在多国从事经营并取得巨额利润的跨国公司并未给当地带来相应的税收贡献。例如谷歌这种跨国巨头,其海外市场营收超过50%,在采用“双层爱尔兰—荷兰三明治”情况下,平均税率仅为2%左右。

作为数字税的坚定拥趸,法国声称互联网跨国企业的此种避税行为不仅使当地政府蒙受损失,还损害了公平竞争原则,并率先于2019年7月通过了数字税法案,宣布对“数字服务”领域相关企业征收3%的数字税。此举引起了美国的强烈不满。2019年12月,美国对法国单方面发起“301调查”,实施关税报复,迫于压力,法国宣布暂缓数字税征收至2020年年底。2020年1月,美欧各方同意在OECD支持下就数字税问题进行更广泛谈判,参与国家达137个。

随着欧盟对数字税征收立场逐步统一,2020年6月,美国单方面宣布退出OECD谈判,并威胁将最早于2021年1月对态度强硬的数字税推动者——法国采取报复性关税措施。

时至今日,这场持续近3年的“数字税”之争仍未落下帷幕。正如我们看到的结果,美欧在此问题上都展现了高度重视且强硬的态度,但双方并未真正放弃谈判,欧盟方面仍希望双方在多边框架内达成一致协议,法国经济与财政部部长布鲁诺·勒梅尔不久前表示了希望与美国重新谈判的意愿,并寄希望于拜登新政府。尽管美国频频退群,几次出手阻挠欧盟数字税实施进程,但显然也不愿放弃在该领域的规则主导权和直接利益。

数字税:一把重新分蛋糕的利刃

根据信息经济学理论,不完全市场下,信息不对称是交易双方利益失衡的主要原因,交易中拥有信息优势的一方,也相应付出了一定的“信息租金”,因此,双方对信息成本的投入差异造成了信息的不对称。

而在数字经济时代,拥有海量数据和巨大用户流量的互联网科技巨头,将这种信息不对称进行了无限制的扩大。依靠这种信息不对称的优势,互联网巨头获取信息的边际“信息租金”只会越来越低。不仅如此,互联网科技巨头还凭借着这一信息优势,通过股权投资、并购等形式将业务渗透到各个领域。2019年,全球市值前五大公司中,有四家为美国的互联网科技企业。

如果说过去十年,跨国互联网巨头以社群生态为圈,以爆炸式数据体验为饵,通过各种避税手段,薅着世界各国互联网用户的羊毛,那么如今,随着疫情防控常态化,线上经济的优势进一步凸显,越来越多陷入财务困扰的电子羊群主人已回过神来,开始正视其手中的这一宝贵资产,试图重新掌握对羊毛利润分割的话语权与主动权。

2021年1月1日,肯尼亚政府颁布的《2020年数字服务税收条例草案》(Digital Services Tax Regulations, 2020)正式生效,条例规定,对数字服务征收占总交易价值1.5%的税费,不遵守规则者将被限制进入肯尼亚市场。早在此之前,英国、意大利、南非、印度等国家就已设立数字税,并将GAFA(Google、Apple、Facebook、Amazon)等大型跨国互联网巨头纳入征税名单。

目前,越来越多的国家加入了这一行列,据人民网报道,2020年以来,全球已经有30多个国家相继宣布对跨国互联网巨头征收数字税,随着更多国家将数字税提上日程,这一队伍将继续扩容。

国际数字税征收方案比较及问题

从征税依据看,2020年《OECD/G20关于实现包容性数字税框架的“双支柱”路径的声明》显示,在以社交媒体、搜索引擎、电子商务等为基本形态的数字经济下,用户数据是价值创造的基础,无论该数字平台在用户所在国有无实体,用户所在国均有权利向其征税。

也就是说,在该框架协议下,服务哪国的用户,用了哪国用户的数据,该国家就有“数字税征收权”。由此,在某种意义上,数字税的产生基于人们对于数字资产的再认识以及价值的再评估。从具体实践看,数字税征收具有高度的灵活性,目前,对于数字税的纳税主体、应税业务范围、税率,国际上各方经济主体并未达成共识,而是纷纷采取单方面措施,这给本就概念不明晰的数字税又笼上了一层神秘的面纱。

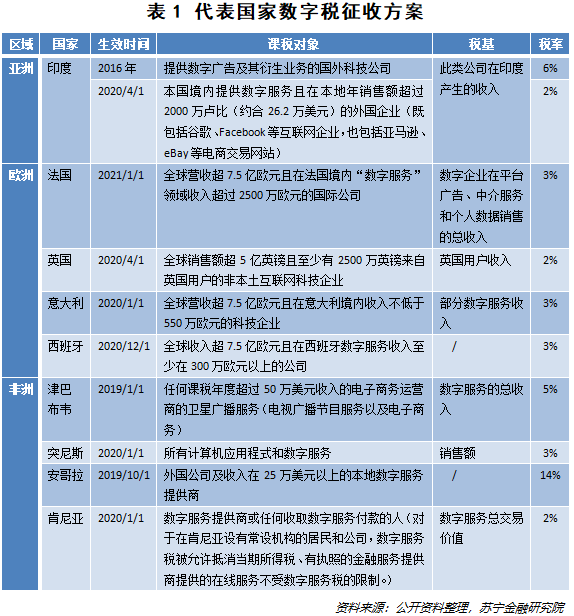

以下为部分国家数字税的征收方案:

总体来看,各国数字税征收税率从2%-14%不等,征税对象主要为数字服务供应商,征税业务基本涵盖了广告、电子商务、用户数据销售等方面。然而,从各国的税收实践看,各国数字税税基仍然较为笼统模糊,对数字税的理解及征收目的仍有较大不同。

首先,如何就细分业务进行界定和计算,各国并未有明确计量方法。印度、突尼斯、津巴布韦等国将跨国公司数字服务总收入作为税基进行征税;法国、肯尼亚、意大利的数字税征收范围则针对特定数字服务领域。值得注意的是,肯尼亚并未将金融服务提供商纳入数字税征收对象中,这也意味着用户支付交易数据的价值并未被纳入征税范围。

除此之外,各国当前的税基设定似乎也并不能解决数字税成本转嫁问题。有研究报告认为,如果法国实施数字税,那么消费者将承受55%的数字税,平台商户将承受40%,而互联网企业本身仅需承担5%。中国证监会科技监管局局长姚前撰文称,数字税的税负分配与产品性质、市场格局、各方主体议价能力、市场控制能力等各类宏观、微观因素有关,因此建立科学合理的数字税制度,需要结合市场竞争、税负公平、社会福利等多方面考量。

其次,数字税税种及性质仍然难以确定。目前为止,已有不少国家对数字服务征税,但除了上述所列国家明确提出全新的“数字税”之外,其他国家则将数字产品和服务纳入现有的税种范围进行征税。例如早在2015年,日本就已将电子图书音乐纳入进口服务消费税,韩国则将外国企业向本国用户提供的数字服务纳入增值税税种,新加坡2018年颁布的法案将外国数字服务纳入商品和服务税征收行列。由此可见,数字税目前并不能被称作一种独立的税种。

最后,数字税在全球化中的角色依然模棱两可。数字经济和全球化浪潮下,数据的跨国流动已经成为趋势潮流,基于“用户创造价值”的收税依据,拥有数据,就等于拥有财富,如果将公民数据作为一种公共财富进行征税,那财富主体是否均需要为此履行义务?

从当前各国实践看,大部分国家所施行的数字税似乎需要加上一个“外国限定”的前缀,例如欧盟、英国、印度以及未明确提出数字税概念的亚太地区国家,其征税对象无一例外为非本国跨国科技巨头。以近年来频频强调“数字主权”的欧盟为例,其几年前就已提出要对科技巨头发起反垄断监管,并将数字税作为一种惩罚措施,同时,又积极出台多项法案来促进欧盟成员国内部数据的跨境流动。由此可见,数字税不仅仅是“数字”税,更是数字经济下地区贸易保护和逆全球化的体现。

马克思曾言,税收是喂养政府的奶娘。在人类几千年的征税历史中,随着价值形态的变化,税收种类也在不断调整。数字税研究,是当前数字经济下市场秩序规则建设的重要一环,也是全球数据跨境流动趋势下维护国家主权与安全的必要举措。如何守好网络这片天地,任重而道远。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估