Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

2021年伊始,蔚来带着ET7诚意而至。

150kWh的固态电池方案、1000公里的续航里程,令这款C级豪华轿车成为了新能源汽车市场聚焦的热点。

尽管,蔚来此次提出的固态电池方案,只能算作过渡期的半固态产品(采用固液混合电解质,加入了隔膜,不能用金属锂做负极),但却给车用动力电池市场的发展路径带来了新角度。

目前传统的液态电池方案,很难突破300wh/kg的能量密度天花板,而在真正的固态电池实现量产前,基于目前的技术,超高镍正极+硅碳负极和工艺改进的半固态电池是最可行的商业化方案,其中正极高镍化的趋势最为明确。

近年来,随着新能源汽车销量的激增,动力电池装机量提升;而主流电池厂商向三元材料的倾斜,带动三元正极材料需求和产能同步扩张。根据天风证券的预测,全球三元正极材料需求量将从2019年的34万吨扩张至2025年的154万吨,5年复合增速超过35%。

中期来看,随着固态/半固态电池的出现,高镍三元正极材料(NCM811及以上,NCA)将加速渗透。预计2025年全球高镍正极材料需求量接近110万吨,5年复合增速超过65%,占三元正极材料比例从2020年上半年的15.7%扩张至65%,对应市场规模接近900亿。

从竞争格局看,由于技术壁垒较低,目前国内三元正极材料处于极度分散的状态,CR5始终达不到50%,头部企业市占率也不足15%,充分竞争格局导致行业平均毛利润空间极低。但随着高镍化趋势的明确,受益于技术壁垒的提高,正极行业集中度有望提升,龙头企业将受益。

目前国内有能力实现高镍三元正极材料量产,并在超高镍材料实现突破的厂商屈指可数。主要包括容百科技、巴莫科技、当升科技、杉杉能源、长远锂科等。

而占据第一梯队的仅有容百科技和当升科技两家公司。无独有偶,这两家公司的创始人都是白厚善先生,背后的关系纷繁错杂。

本文试图解答以下几个问题:

容百科技与当升科技有怎样的过往?

容百科技的优势有哪些?

正极材料行业为什么不赚钱?

容百科技的风险点是什么?

2001年,教授级高级工程师白厚善,带领北京矿冶研究总院的一个课题组,组建了北京当升材料科技股份有限公司。

凭借扎实的技术和人才优势,当升科技在正极材料领域厚积薄发,2010年成功获取了国际第二、国内第一的市场地位,并于4月登陆创业板,完成了资本化道路。

当升科技之所以能在正极材料行业实现从0到1的飞跃,创始人白厚善功不可没。

然而,2013年白厚善突然递交辞呈,离开这家相伴成长20年的公司,这一举动让业内大跌眼镜。根据有关报道显示,由于上市后业绩持续下滑,使得当升科技的大股东对白厚善的管理非常不满,认为其混乱的管理体系造成了公司经营业绩不佳。

“被踢出局”的白厚善并没有因此陷入低谷,凭借多年积攒的技术和人脉资源,2014年,白厚善拉来曾就职于三星SDI的韩国锂电专家刘相烈,在熟悉的锂电池正极材料行业东山再起,创立了宁波容百新能源科技股份有限公司,仅5年后,容百科技就成为了科创板的首批上市公司。

容百科技成立后,在高镍三元正极材料领域持续发力,成为老东家当升科技的主力竞争对手。2016年,容百科技在NCM811产品实现技术突破,并于2017年率先完成大规模量产,且在全球范围内最早应用于新能源汽车,随后又陆续推出第二代、第三代产品;而老东家当升科技的这一进程却整整晚了一年时间。

根据CGII数据,截至2019年,容百科技高镍材料出货量占中国高镍材料出货比例超过60%,位居国内第一。

容百与当升的竞争,也体现在对于下游客户的争夺上。由于下游动力电池厂商主要集中在海内外的几家大厂,因此对下游客户的争夺,是中游正极材料企业业绩增长的重点。

当升的主要客户更多集中在海外,而容百则侧重国内,两家公司的下游客户有较多重合;随着容百韩国基地的加速推进,出海的目标非常明确,这也预示未来两家企业在下游客户的竞争会进一步加剧。

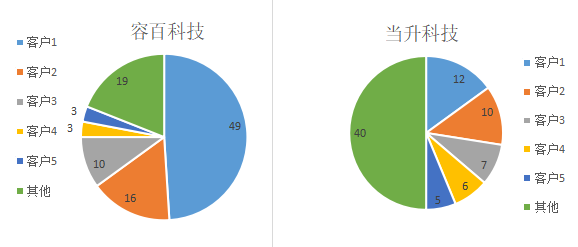

根据官网和2019年财报信息,当升科技的下游客户主要包括 SK、LGC、三星SDI、比亚迪、亿纬锂能等主流电池厂。2019年前5大客户占比40%,其中SK是第一大客户,占比为12.4%;容百的下游客户主要包括宁德时代、比亚迪、LG化学、三星SDI、比克动力等。2019年前5大客户占比81%,其中宁德时代作为其第一大客户,占比高达49%,同时,目前容百凭借在高镍技术上的优势和韩国基地的搭建已经成功打入当升科技第一大客户SK的供应链。

图1:容百与当升的下游客户占比 数据来源:2019年财报,36氪

在人才与技术方面,容百与当升也步步紧逼。根据容百招股书的信息,目前高管团队中有多人来自白厚善在任时期的当升科技,而在核心技术人员方面,容百科技核心技术团队共7名成员,相对稳定;而当升科技成立初期披露的3名核心技术人员中,包括白厚善在内已有2名处于离职状态,仅陈彦彬一人在职。

2019年,容百科技研发人员共计304人,占比15%;同期,当升科技研发人员124人,占比14%。

图2:容百与当升的研发人员分布 数据来源:东吴证券,36氪

在研发投入上,2017年以来容百也在持续追赶当升,并于2019年首次在研发费用上超越当升科技;在专利技术上,两家也不相上下。截至 2019 年末,容百科技累计获得授权专利 82 项,当升科技累计获取授权专利89项;但在高镍材料专利方面,容百更具优势。目前容百与高镍材料相关的专利为11项,略高于当升科技的7项。

图3:容百与当升研发费用对比 数据来源:东吴证券,36氪

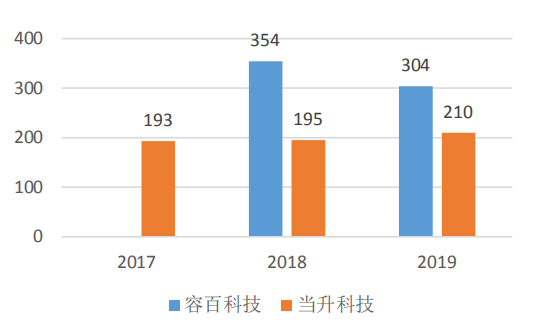

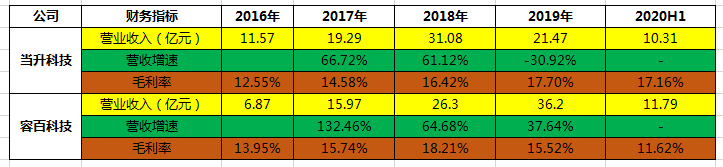

在经营业绩上,两家公司则各具优势。通过对近5年财务数据的分析,正极材料营业收入上,近几年容百科技优势明显。2019年开始,营收的绝对量和相对增速,容百科技都领先当升科技,且当升科技营收出现负增长现象。

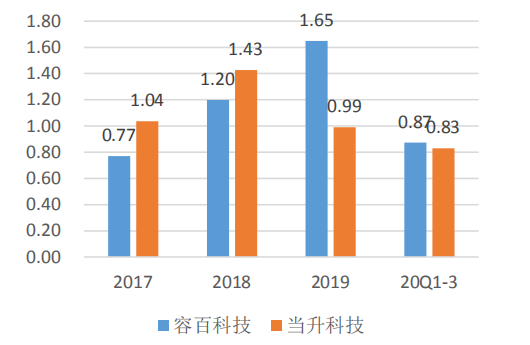

但从盈利能力来看,当升科技明显更好。2019年,当升科技的毛利率为18%,2020年上半年稳定在17%,但同期容百科技毛利率仅为16%,2020年上半年更是下滑至12%的低位。在单吨净利润方面,在2019年两家公司相差不大的背景下(分别为容百1.2万/吨和当升1.1万/吨),2020年上半年和3季度,当升的单吨净利润显著高于容百,以3季度为例,当升单吨净利润为1.4万/吨,而容百仅有0.6万/吨。

图4:容百与当升营收和盈利对比(仅正极材料部分) 数据来源:wind,36氪

36氪二级市场分析师认为,容百科技之所以出现营收高、毛利低的现象,主要是由于容百下游大客户集中度更高,企业议价能力偏低,导致了增收不增利;与此同时,由于客户结构集中在国内大厂,2020年上半年,在疫情冲击之下,容百科技的经营抗风险能力远低于客户更分散、且主要集中在海外的当升科技。

动力电池作为新能源汽车的心脏,成本占据了整车的40%,其重要性不言而喻,而正极材料又是电池的核心材料,直接决定了动力电池的能量密度、安全性,影响电池的综合性能。目前市场上95%的正极材料由磷酸铁锂和三元材料覆盖。

根据高工锂电数据,2017年,在动力电池正极材料中,磷酸铁锂和三元材料几乎平分秋色(磷酸铁锂占比50%,三元占比45%);而到了2019年,三元正极材料的市占率已经提升至62%,而磷酸铁锂则下滑至32%。很明显,市场正在向能量密度更高的三元正极材料倾斜。

与此同时,出于能量密度提升和降本(镍含量提高,钴含量降低,镍成本远低于钴)的双重考虑,三元正极材料的高镍化成为市场主流趋势。根据东吴证券的预测,受益于主流厂商高镍三元的加速渗透,到2025年高镍三元正极的需求将突破110万吨,复合增速超过65%。

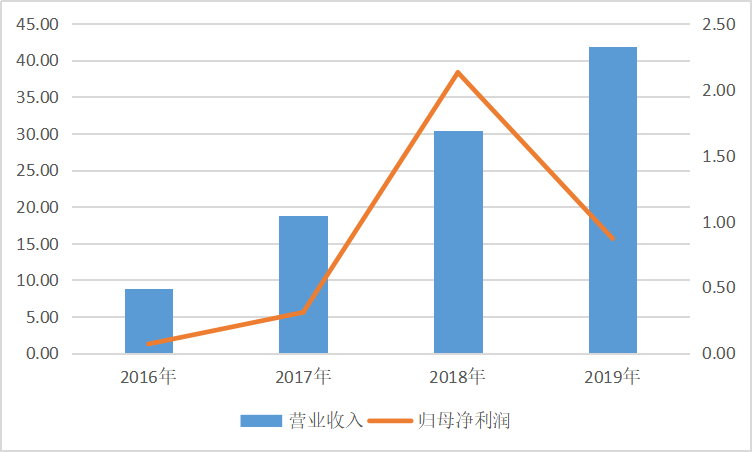

高镍三元正极材料的快速发展为容百科技带来了机遇。2016-2019年,公司的营收从9亿元扩张至42亿元,累积增幅高达370%,年化增速54%;营收的快速上涨,带动归母净利润同步扩张,2016-2018年,公司归母净利润从0.07亿元扩张至2.13亿元,累积增幅超过30倍(2019年受比克动力拖欠账款影响公司计提大量坏账准备,导致净利润下滑)。

图5:容百科技营收和利润(亿元) 数据来源:wind,36氪

然而,随着高镍三元正极材料进入8系时代,产品更迭速度明显放缓。目前主要厂商均实现量产,意味着产品技术、工艺、品质上的差距在缩小。这种背景下,谁能率先扩大产能满足下游客户的需求扩张,就意味着谁能抢占先机,实现市场份额的提升。

近年来主要厂商均在积极扩产,但容百科技的目标更为激进。目前公司有浙江余姚、湖北鄂州、贵州三大生产基地,年产能4万吨;而随着湖北五期建设、韩国基地的推进,公司2021年有望扩产至12万吨,公司预计2025年产能将进一步增加至32万吨。

产能快速扩张背后的一大问题在于前驱体自供的严重不足。2019年容百科技采取了外采模式以弥补这一缺陷,但外采意味着成本提升,直接导致了毛利润空间的压缩。

为解决这个问题,容百科技在余姚基地规划了20万吨的前驱体产能,同时,其他基地产能也将规划布局,随着产能逐渐释放,前驱体自供比例将会提升,有利于容百未来毛利润空间的恢复。

三元正极材料属于和技术进步赛跑的行业。下游主机厂对能量密度的不断提升,促使容百科技将目光放在了技术含量更高的超高镍三元正极和固态电池正极材料领域。

2020年,公司在超高镍、高电压单晶和低钴等核心产品上取得了突破性进展,推出Ni90及以上的高镍产品和高电压单晶产品,并进入小规模试产阶段,有望在2021年实现量产。同时,公司也在加速研发 NCMA 四元高镍正极等前沿技术。

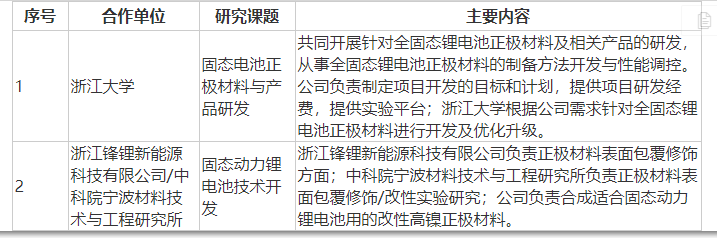

在固态电池正极领域,公司尚处在研发阶段。与浙江大学、中科院等知名院校研究所开展合作,在材料改性、表面包裹技术等方面均具有领先优势;且与辉能、卫蓝、清陶等国内固态电池厂商保持研发合作,目前适用于固态电池的高镍三元正极材料技术已经达到国际领先水平,且具备规模量产能力。

图6:容百科技固态电池正极材料布局 数据来源:招股书,36氪

在蔚来半固态电池热点下,受益于超高镍正极和固态电池正极技术上的突破,容百科技迎来二级市场的高光时刻。2020年12月1日-2021年2月2日,容百科技股价从34元上涨至75元,累计涨幅高达123%。

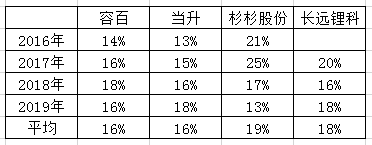

作为动力电池成本中占比高达30%以上的核心材料,三元正极材料行业属于典型的高端制造产业。然而这样光鲜亮丽的行业背后,2016-2019年,厂商的平均毛利润却仅为17%。

图7:正极主要厂商毛利润(正极材料业务) 数据来源:wind,36氪

为什么正极材料行业不赚钱?

当前国内三元正极材料主流产品以5系为主。从行业环境来看,由于核心技术主要掌握在日、韩手中,国内正极材料厂商集中在生产工艺的创新与改进,也就是说,各主要厂商之间在技术上的差异并没有想象中明显,目前整个行业的技术壁垒偏低,竞争环境非常激烈,厂商收入的主要来源依赖于产品出货量的提升,而不是技术溢价。

当新产品问世后,其他厂商就会快速做出反应,产品技术上的差距在短时间内就会被抹平。为了保持收入稳定,各大厂商只能不断研发更先进的产品来获取先发优势。但随着技术和工艺的不断提升,产品升级的空间越来越小,这种背景下,行业最终将会进入通过打价格战的方式来抢占市场份额,从而持续压低行业整体的利润空间,直到小企业退出行业,行业集中度明显提升为止。

2014年前,国内正极材料厂商为抢占钴酸锂的市场份额而大打价格战就是最好的例子。

但目前这种情况有望得到改善。由于高镍化的推进,对正极厂商的设备、车间、技术、工艺有了更高的要求,因此短期行业整体的技术壁垒显著提升,有利于行业集中度的提高,龙头厂商在技术溢价加成下,行业毛利润空间将得以改善。

正极材料行业不赚钱的另一个原因是由行业在产业链中的地位以及产品定价模式导致的。

目前,国内正极材料生产商的定价模式采取的是成本加成,即三元正极材料的价格是在原材价格成本上叠加了技术领先的短期溢价。这就意味着正极产品价格受上游原材料(钴、锂)成本影响极大,以容百为例,2016-2019年其成本构成中原材料成本占比接近90%。

图8:原材料成本占比 数据来源:wind,36氪

这样的定价模式注定正极行业对上游原材料过渡依赖,导致其议价权的缺失。目前主要厂商对上游均采取的是预付款模式,厂商的资金压力加大。

由于行业的业务直接来源于下游动力电池主机厂的需求,而动力电池目前主要集中在几个国内外大厂手里。因此,中游正极材料厂商对下游也不具备强势话语权。

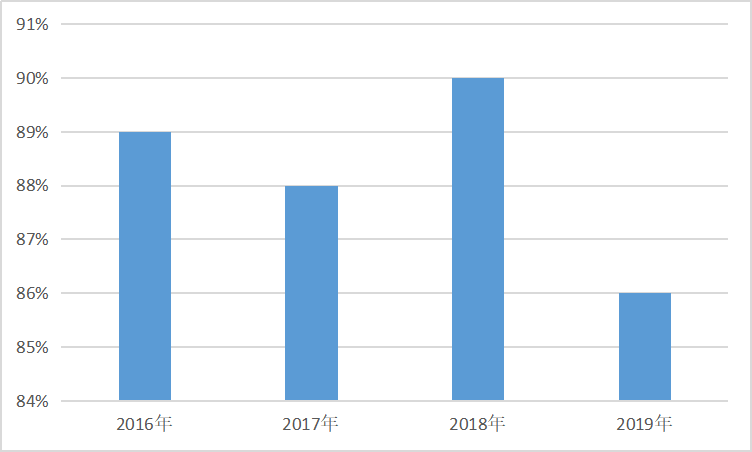

目前市场普遍采取的是先货后款的方式,导致厂商的应收账款和存货一直处于高位,经营风险偏高。2019年因比克动力未能及时偿还拖欠容百科技的应收账款,容百科技计提了大额减值准备,从而直接导致了利润的下滑。

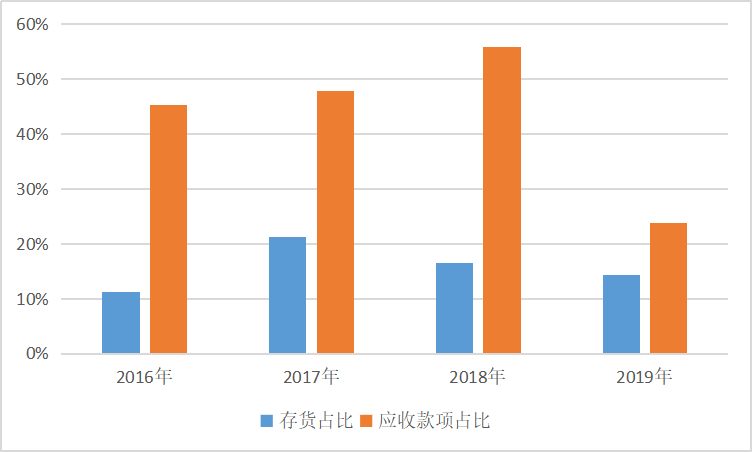

2016-2019年,容百科技应收款项占总营收的比分别为47%,49%,57%和24%,常年处在较高水平;与此同时,4年的平均存货占营收比例也在16%左右。

图9:存货和应收款项占比 数据来源:wind,36氪

对于容百科技而言,未来最大的风险点在于动力电池技术路线的不确定性。

新能源汽车动力电池在实际应用中存在多种技术路线,如锂电池按照正极材料的不同,可分为三元锂电池、磷酸铁锂电池、钴酸锂电池等类型。

相比于磷酸铁锂和钴酸锂,三元材料在能量密度上的优势明显,综合性能最佳,但相比磷酸铁锂其安全性能较差。近年来,随着主流车厂三元锂电池装机量的提升,以三元正极材料为主业的容百科技得以快速成长。

图10:动力电池技术路线对比 数据来源:招股书,36氪

但2020年,电池工艺的改进(CTP、无极耳等),使得铁锂体系的能量密度提升基本可以满足乘用车的续航要求。在补贴退坡的影响下,车厂对成本的考量更加敏感,导致具有成本优势的磷酸铁锂市场份额反弹。

这一现象表明,目前动力电池市场并不存在稳定的技术路线,多种路线均可能实现技术或工艺上的突破,从而成为一段时期内市场的主流。

这也就意味着,如果未来动力电池的技术路线出现调整,而作为重资产模式的正极生产商,容百科技很可能不能及时调整技术,必然会对公司的市场地位和核心竞争力产生不利影响。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估