Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

高瓴从不缺少动作,每次大手笔的动作都在资本市场引发“高瓴效应”,带来投资标的股价的大涨。

赛道投资是高瓴投资的特征之一,在去年下半年开始,高瓴着重布局新能源这块,大手笔认购龙头宁德时代,隆基股份,在动作频频之时,高瓴投资也不忘继续加深对医药赛道的投资。

这两日,两条上市公司的公告也暴露了高瓴投资的新动作:华大基因和诺诚建华。

5.03亿参与华大基因定增

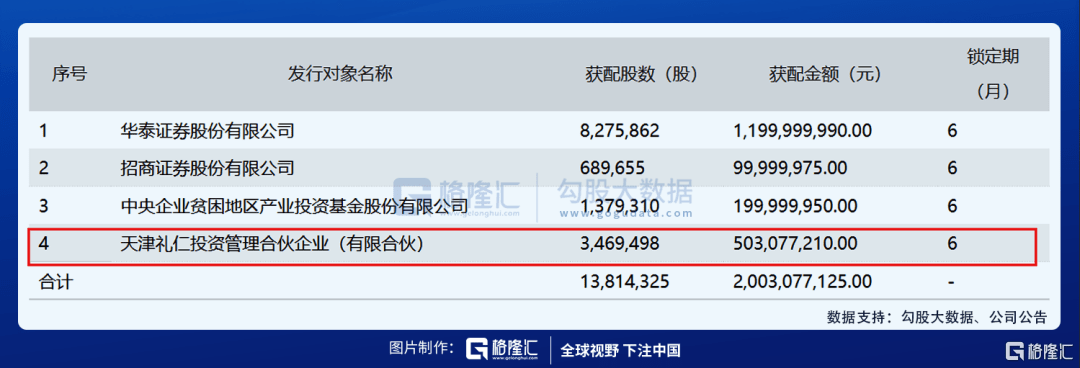

在2月1日晚间,A股基因检测龙头华大基因披露向特定对象发行股票发行情况报告书,确定此次发行价格为145元/股,发行股数1381.4325万股,募集资金总额约20.03亿元。

有4家获配机构,华泰证券,招商证券,中央企业贫困地区产业投资基金以及天津礼仁投资管理合伙企业。

其中天津礼仁投资管理,是高瓴资本旗下的人民币二级市场的私募基金,此次认购资金在5.03亿元,认购价格在145.00元/股,较当前股价无较多折价。定增锁定期是6个月。此次定增之后,高瓴新进为公司第八大股东,持股比例为1.02%。

华大基因表示,通过青岛华大基因检测试剂生产及基因检测服务项目的建设;通过医学检验解决方案平台建设项目的建设。通过云数据处理系统升级项目的建设;通过生物样本库项目的建设;通过补充流动资金,缓解公司营运资金压力。

华大基因主营业务是通过基因检测、质谱检测、生物信息分析等多组学大数据技术手段,围绕5大板块:生育健康、感染防控服务、肿瘤防控及转化医学、多组学大数据服务与合成和精准医学检测综合解决方案。

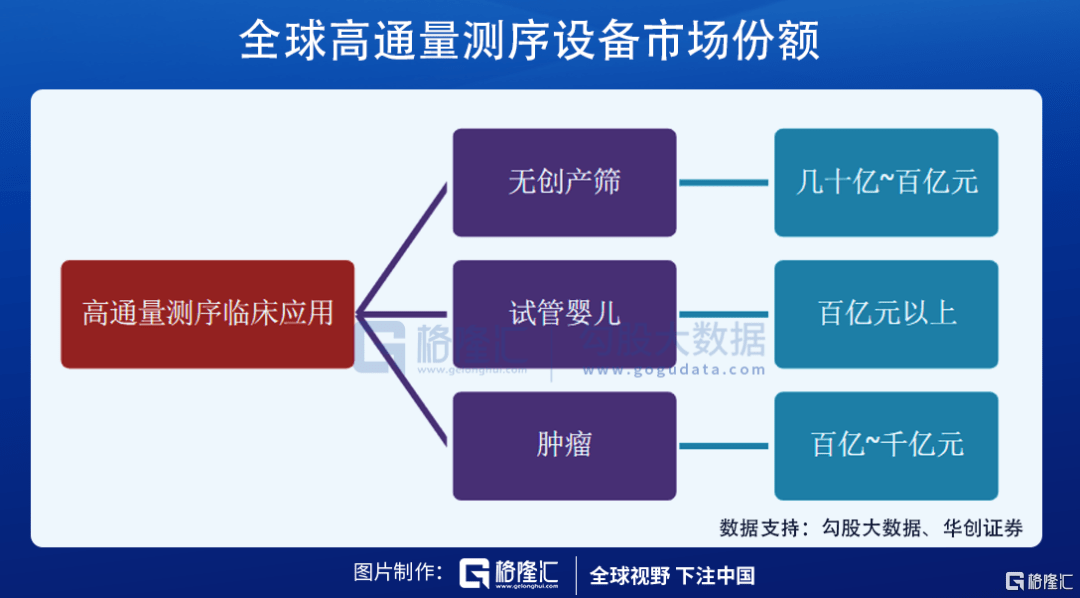

华大基因所处的赛道是千亿级别,但是目前上游端的设备和耗材被外资占据,下游端还没有完全打开,而在中游的市场,基于高通量测序技术这一新型技术平台,孕育出服务端巨大的市场,NIPT几十亿到百亿元的市场,PGD/PGS百亿元级别的市场,肿瘤将是更大的市场空间,估计百亿元至千亿元的市场空间。值得一提的是,华大基因的测序仪占国内35%的市场份额,所以,还是有潜力的公司。

而且在今年,受新冠疫情的影响,2020年华大基因业绩大增。1月27日晚间华大基因发布业绩预告,预计2020年归属于上市公司股东的净利润20亿元~23亿元,同比增长623.77%~732.34%。

诺诚健华,高瓴27.68亿港元战略投资

2月2日,诺诚健华港股发布公告:于2021年2月2日(交易时段结束后),本公司与投资者订立两份认购协议,据此,本公司已有条件同意配发及发行且投资者已有条件同意按个别但非共同基准认购合共21050.8万股新股份,相当于截至本公告日期本公司现有已发行股份总额的约16.33%,及经配发及发行认购股份而扩大之本公司已发行股份总额的约14.04%(假设完成前并无发行其他股份),认购价为每股认购股份14.45港元。

估计发行认购股份的所得款项总额及所得款项净额分别约为3,041.84百万港元及3,041.44百万港元。配售投资者为新进投资者高瓴资本和已有股东维梧资本。

其中认购价格均为每股14.45港元,相对于认购协议签订之日前五个交易日(不包括2021年2月2日)的平均收市价13.34港元每股溢价约8.32%,其中高瓴资本认购19161.3万股。

根据公告,诺诚健华拟将所得款项净额用于:

(1)在国内和国际地区扩大和加速正在进行和计划进行的临床试验;

(2)留聘国内外人才,以增强本集团在发现、临床、业务开发和商业化领域的能力;

(3)扩大商业团队,以确保奥布替尼及其后续产品的成功上市以及扩大和加速内部发现阶段项目,包括在研产品中的多个IND准备阶段候选药物

(4)为任何潜在的外部协作和授权引进机会储备资金;及(vi)用作营运资金和其他一般公司用途。

诺诚健华是一家处于临床阶段的生物医药公司,致力于发现、研发以及商业化潜在同类最佳及首创的用于治疗癌症及自身免疫性疾病的药物。创始人为施一公,作为结构生物学家,施一公也是中国科学院院士、美国国家科学院院士以及西湖大学校长等。

而在肿瘤领域,根据弗若斯特沙利文的报告,2018年,全球肿瘤药物市场规模达到1281亿美元,而自身免疫药物的全球市场规模则达到1137亿美元。

诺诚健华的管线中有三种处于临床阶段并涵盖了主要癌症适应症且具有潜力成为同类最佳及/或首创的肿瘤候选药物,包括奥布替尼(预期将于2019年底向中国药监局提交新药申请)、ICP-192及ICP-105。

最新的财报显示,诺诚健华-B(09969)发布2020年中期业绩,该集团期内收益为74.8万元人民币(单位下同),同比增长26.13%。母公司拥有人应占期内亏损为4.07亿元,同比扩大26.7%。每股基本亏损为0.53元,不派息。

而研发端投入增加,研发成本由截至2019年6月30日止6个月的人民币9480万元增加至期内的人民币2.312亿元,该增加主要是由于公司扩展临床试验及股份支付增加所致。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估