Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

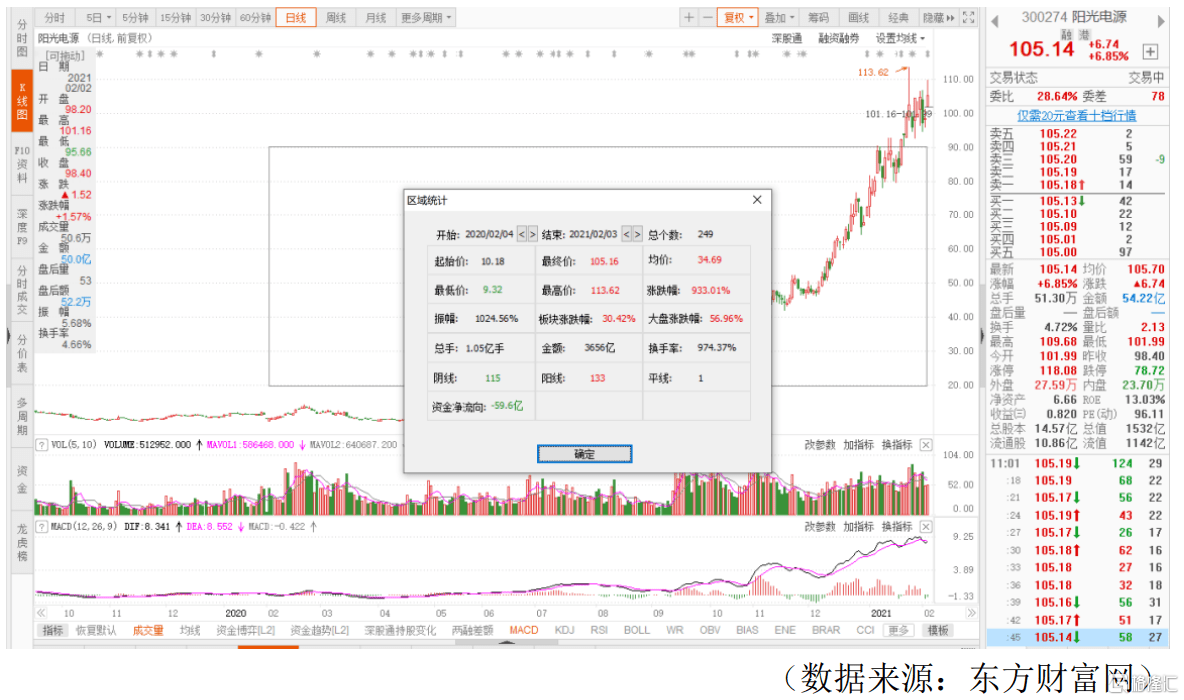

截止2021年2月3日11:02,公司涨幅6.85%。公司近一年的涨幅已经超10倍,超过同期其他光伏概念股,如隆基股份、中环股份等。

2021年2月2日晚,公司发布《2021年向特定对象发行A股股票预案》公告,市场传闻高瓴资本可能参与定增。定增公告一出,2021年2月3日再次点燃市场热情,这份预告有何看点?下面我将来讲解一下。

一.公司简介

公司成立于1997年,于2011年登陆创业板,主要经营业务包括光伏逆变器、储能系统和电站系统集成等。目前公司已经成为光伏逆变器龙头企业。

二.公司财务(1)2020年公司归母净利润实现翻倍增长

2021年1月25日公司发布业绩预告,2020年营收190-200亿元,同比增长46%-54%;归母净利润18.5-20.5亿元,同比增长107%-130%。

(2)逆变器龙头今年市场份额有望达到20%

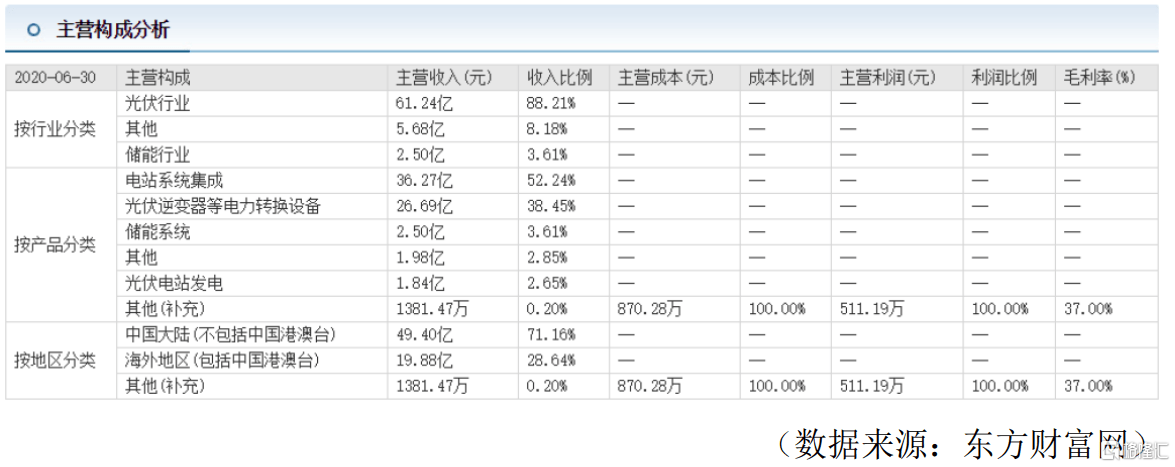

2020H1显示公司光伏行业产品占营收88.21%,其中电站系统集成占52.24%,2020H1实现营收36.27亿元(+52%),光伏逆变器占38.45%,2020H1实现营收26.69亿元(+60%);开源证券预测2020年公司逆变器市场份额达20%。

三.定增预告

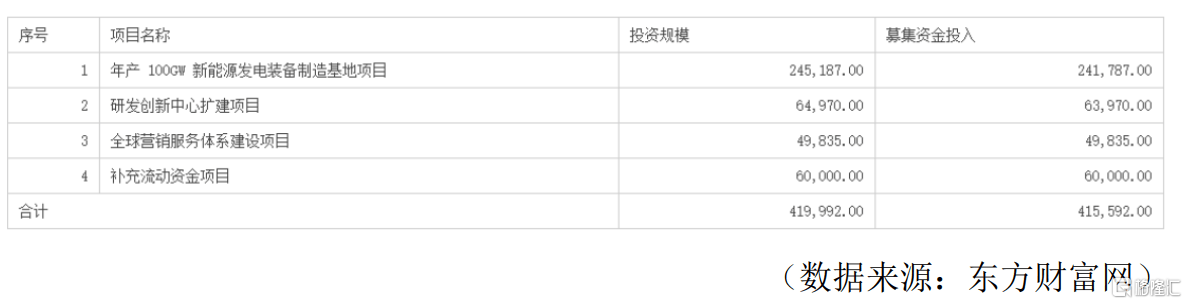

2021年2月2日晚公司发布定增预告,募集41.55亿元,其中24.17亿元投资年产100GW新能源发电装备制造基地项目、6.39亿元投资研发创新中心扩建项目、4.98亿元亿元投资全球销售服务体系建设项目和6亿元补充流动资金项目。

(1)24亿解决产能问题

受中国碳中和计划、美国新总统重新加入巴黎计划影响,国内外都加大对新能源的建设,其中国内外各国都着力于光伏发电的建设,2020年我国光伏装机约48.2GW,预计全球有望实现装机120GW以上。

公司受益于光伏行业持续增量,2020公司电站集成业务预计收入达到100亿元,同比增长25.95%,东吴证券预测长期看公司电站集成系统将保持每年20%-40%的稳健增长。

公司作为逆变器龙头一直存在产能不足的影响,2020年逆变器出货30GW以上,同比增长约85%,扩产后有望逐步解决产能问题,长期看逆变器市场份额可达30%。

同样受益于光伏发电效率提升,发电价格逐步与一次性能源发电价格靠近,光伏发电量占总发电量比例稳步提升,2020年公司储能业务预计收入10.05亿元,同比增长85%,预计2025年储能装机量将达到2019年的5倍以上。

目前公司产能紧缺情况下,为了持续扩大市场份额,提高公司生产能力是非常有必要的。

(2)4.9亿元布局全球营销服务中心

海外成熟的市场更加注重产品的质量以及服务能力,对产品价格的敏感性较低;目前公司逆变器海外毛利率高于国内同类型产品,同时公司逆变器已经批量供货于德国、意大利、美国等120多个国家和地区。

2020H1公司海外销售收入19.88亿元(+28.64%),其中逆变器海外出货23-24GW,同比大增160%。

此次4.9亿元布局全球营销服务中心,可以快速反应客户的服务需求,提升公司服务能力。

(3)6亿元投入研发,提升公司研发能力

研发能力一直是新能源设备企业的核心竞争力之一,通过研发产品加速产品的迭代、扩张产品线,保持产品品质是提升市场份额的关键。

2015-2019年公司研发投入累计20亿元,年复合增长率44%,远超国内其他竞争者,其中2020H1公司研发人员占比超过35%。

(4)6亿元改善改善财务状况,提高公司风控能力

随着公司市场份额的扩大,产品销售收入和产品销量的不断增长,公司把6亿元用于改善公司财务状况,可以提高公司抗风险能力。

四.小结

接近42亿元定增方案,解决了目前公司为了扩大市场份额,产品销量持续增长导致的产能紧张问题,也解决了目前研发投入资金的问题,还解决了公司营销战略的问题,最后随着公司市场份额的持续扩大,产品销量和产品数量的不断增长,增加公司现金流来提高公司风控能力是很有必要的。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估