Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

新能源汽车行业蓬勃发展带动锂电池行业景气上行,虽然有些声音认为锂电池行业可能会产能过剩、设备会随之减少,但是对于锂电池行业来说,设备折旧一直是高成本的,高性能电池设备没办法用于低性能电池生产,随着技术的进步和成本降低,新设备的更换需求不容忽视。

今天介绍的这家公司是锂电池设备龙头——先导智能(300450.SZ)。

公司介绍

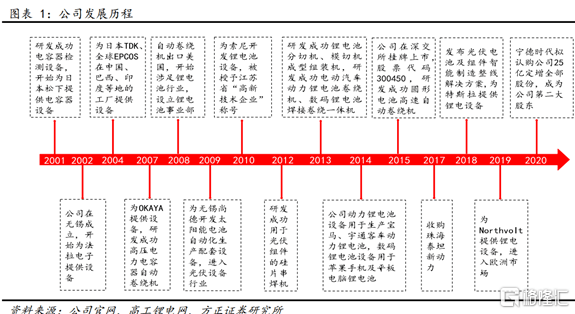

先导智能是国内领先的平台型非标设备企业,从最开始的薄膜电容器设备领域扩展到锂电设备、光伏设备等领域,尤其在锂电设备行业,已达到世界领先水平,是全球高端锂电池设备及整体解决方案的领先者。锂电设备是先导主要收入支柱,宁德时代、LG、松下、northvolt 等多家知名企业都是先导智能的大客户。

图表来源:方正证券

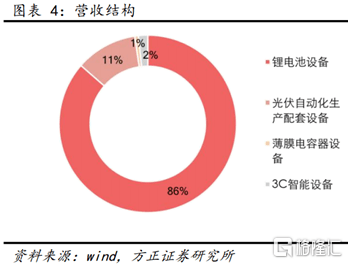

公司营业收入主要源于锂电池设备、光伏自动化生产配套设备、薄膜电容器设备以及 3C 智能设备。2019 年锂电设备营收占比 86%,是公司最大的营收来源,其次是光伏设备,占比为 11%。

图表来源:方正证券

2020 年上半年公司锂电设备毛利率 40.0%,较 2019 年全年提升 0.54%;2020 年上半年公司光伏设备毛利率 26.2%,较 2019 年全年下降 3.40%。2020 年上半年公司营业收入 18.64 亿元,同比增长 0.16%;归属母公司净利润 2.28 亿元,同比下滑 41.98%。2020 年上半年受疫情的影响公司营收增速有所下降,研发支出的增加导致公司利润增速小于营收增速。

营收增长逻辑

1. 拥有技术优势

先导智能在锂电池关键设备涂布机、卷绕机、化成分容系统上保持领先水平。

涂布机是正负极材料做成完整电池之前的重要一环,涂布机要将正负极材料挤压或喷涂在集流体上。涂布设备的技术难点在于提升涂布速度和涂布幅宽的同时保障涂布厚度、密度、对齐精度。先导涂布机的涂布方式为狭缝式挤压涂布。其涂布速度最高能达到 100m/min,涂布宽度最大能达到 1400mm,涂膜重量波动为±1.5%,居于行业领先水平。

图表来源:方正证券

卷绕机的技术难点在于提升卷绕线速度和生产效率的同时保障卷绕对齐度、张力控制和位置精度。公司卷绕机分为方形铝壳、圆柱、软包三种,属性相对于同行业其他公司同类产品,先导卷绕机速度快,精度高,张力波动小,生产效率优于同行业其他公司同类产品。

2. 覆盖锂电生产设备后段,完成整线布局

公司产品线覆盖了锂电前中段设备:涂布机、卷绕机之后,2017 年公司又收购了专注于后段设备的泰坦新动力,形成了锂电前中后段设备全覆盖,完成了公司的整线布局战略。

泰坦的并购产生了良好的协同效应。在 2017 年 8 月完成收购并表后,公司 2018 年业绩增长 36%,泰坦业绩增长 169%。在进行收购时,泰坦承诺 2017-2019 年净利润分别不低于 1.05、1.25 和 1.45 亿元,实际完成 1.2、4.0 和 2.6 亿元,大大超过业绩承诺。相信协同效应在之后会继续放大,持续为公司营收续力。

3. 深度绑定大客户,订单前景良好

公司深度绑定宁德时代,直接受益于其扩产进程。根据宁德时代公告,CATL拟投入不超过390亿用于锂电池生产与研发项目。宁德时代一直是公司的主要客户,根据公司公告,2017-2019年来自CATL的收入占全部收入比重分别为28.32%、12.07%和38.65%,占比有明显提高。9月,先导智能公告25亿元定增预案,CATL全额认购成为公司战略投资者,公司来自CATL订单的确定性和持续性进一步增强,未来将持续受益其扩产进程。预计未来随着CATL扩产规划的落地,公司来自CATL的订单将维持较快增长。

小结

全球电动化趋势逐渐深入,先导智能享受行业高景气度。同时各国新能源汽车的渗透率逐渐提升,根据EV Sales预测,2025年全球新能源汽车的渗透率将达到18%。公司是全球锂电设备龙头,中段卷绕机、后段化成分容设备等技术领先、市场占有率高,并且公司拥有宁德时代、比亚迪等全球大客户,在电动汽车持续增长的背景下,公司锂电设备业务将持续增长。

预计公司 2020/2021/2022 年实现归母净利润8.91/14.64/19.56 亿,对应 PE 为 75.1、45.7、34.2 倍。下游锂电池扩产计划或超预期,公司充分受益于全球电动化浪潮,业绩拐点或已到来。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估