Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

近日由于快手科技的申购热度持续攀升,投资者的目光重新转回了港股新股市场。

其实,今年以来,自从一些在美上市的互联网龙头公司不断传出将回归港股进行二次上市的计划后,次新股板块就开始受到市场资金的追捧,有不少数量在去年四季度上市的次新股公司,其今年以来的累计升幅已超过50%,有两只次新股期间的累计升幅已成功实现翻一番以上。

国内领先的专业工业气体公司上市后累计升幅逾140%持续引领次新股行情

其中之一,便是一家业内领先的专业工业气体公司CHINA GAS INDUSTRY INVESTMENT HOLDINGS CO. LTD.(港股上市名称CGII HLDGS,代码01940)。该公司上市之后从最低的1.45港元最高升至4.75港元,累计升幅逾140%。

(图片来源:富途牛牛)

经统计发现,该数据在众多港股次新股中排名相当靠前,这代表着该公司股价的良好表现,持续带旺了整个港股的次新股板块,因而逐渐受到市场的进一步关注和挖掘。

据了解,成立于2006年的CHINA GAS INDUSTRY INVESTMENT HOLDINGS CO. LTD.(中国工业气体工业投资控股有限公司),分别由河钢集团、中银国际投资有限公司与淡马锡控股私人有限公司创建的基金所控股,公司主要从事供应管道工业气体、供应液化工业气体及液化天然气相关业务,包括供应液化天然气及提供气体输送服务。根据弗若斯特沙利文报告,按2019年收益计,公司为京津冀区域第二大的工业气体供应商。

成功上市后的CGII HLDGS,之所以能获得如此大的估值提升,究其原因,一方面离不开港股重启的牛市大背景,另一方面亦当然与公司所在赛道的未来发展前景、行业领先位置及公司较为稳定扎实的基本面密不可分。

接下来让我们继续探究这些因素的同时,顺带思考一下该公司是否具备充足的成长能力,以及相关的核心逻辑是什么?

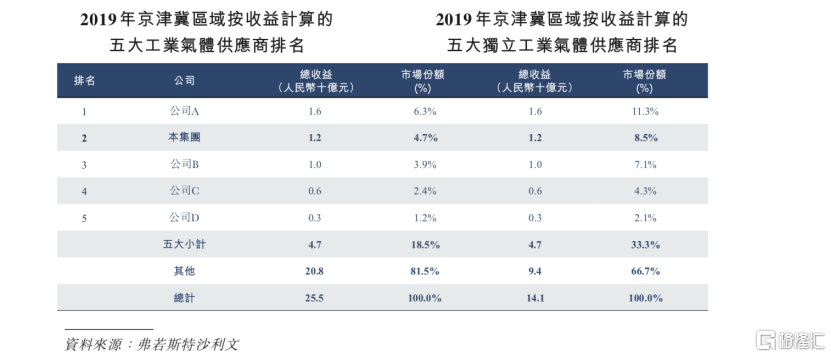

首先,从行业竞争格局来入手。据招股书所示,CGII HLDGS为京津冀区域第二大的工业气体供应商,占据了约8.5%的市场份额,这些直观的数据也许不能完全展示出该公司的行业竞争力,当我们进一步了解到下图所示的公司A、公司C分别指的是全球最大的工业气体和医疗气体以及相关服务的供应商法国液化空气集团、美国500强企业空气与化工产品公司的时候,难免会对公司认可度程度往上提升几分,说明了未来公司有机会受益于行业的“国产替代”等大趋势。

(图片来源:公司招股书)

其次,我们看到京津冀区域的工业气体市场集中度其实并不高,从数量来看,京津冀区域工业气体行业有大约50到100家独立的工业气体供应商,而按2019年收入数据计算,前五大参与者合计约占据了33.3%的市场份额,按中长期来看,相比于成熟度较高的参与者数量较少的寡头垄断产业发展阶段,行业前五大参与者的市场份额占比存在较大提升空间。

京津冀区域是中国领先的钢铁生产基地之一,我们知道钢铁行业是工业气体使用量最多的产业之一。在2019 年,京津冀区域钢铁总产量约占中国钢铁总产量四分之一,对应的,京津冀区域工业气体行业约占全中国工业气体行业市场规模约17.3%。目前,中国钢铁业正面临转型,落后产能将被陆续关停,淘汰出市场,因而钢铁行业的市场集中度也会继续提升,钢铁业转型或深刻地影响工业气体市场走势。

总体来看,工业气体行业的集中度提升趋势将有机会跟随下游行业格局的变化而变化,于对不断变化的政策的适应能力较弱以及拥有相对狭窄的客户群的这类中小型公司可能受到严重影响,换而言之,领先的、排名靠前、综合实力更强的行业或区域龙头企业将有机会受益,市场份额或得到持续扩张。

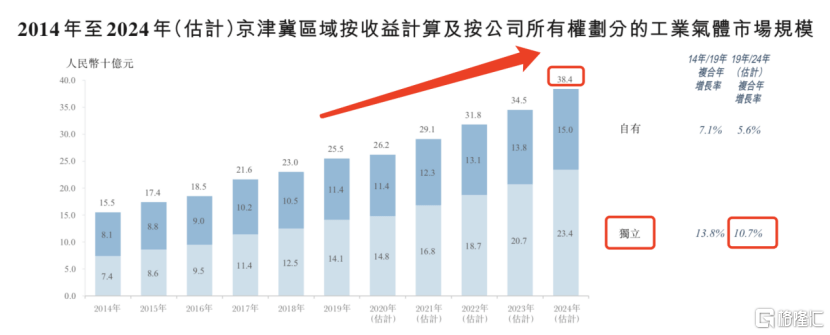

未来,受到国家政策支持(指的是2015年公布的《京津冀协同发展规划纲要》)的京津冀区域产生的工业气体收入将受到该地区的下游需求所推动,预期于2024年收入将增加至约人民币384亿元,2019年至2024年的复合年增长率约为8.5%,其中,独立供应商预期所获得的收入复合年增长率将会更高,达到10.7%。近年来,大型下游客户更愿意将工业气体生产业务外包给经验更加丰富和专业的独立供应商来操作,这股趋势目前正逐步成为行业发展的驱动力之一。

(图片来源:公司招股书)

因此,综合上述,作为京津冀区域工业气体行业专业、独立且领先的唯一国内上市公司——CGII HLDGS,其不但具备一定的稀缺性,在未来公司还可以有充足的市场空间获得成长,更可持续受益于国产替代与行业集中度提升等行业发展的大趋势。

有稳定的发展模式和扎实的基本面的CGII HLDGS未来潜力释放的最大看点:开拓的特种气体目标市场

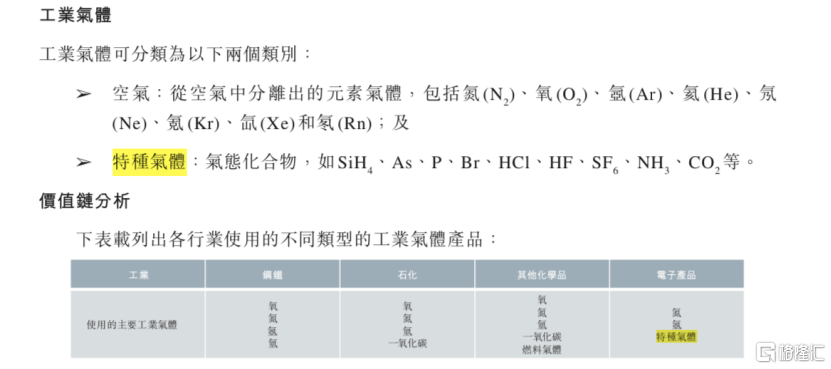

根据公开资料显示,CGII HLDGS主要经营管道工业气体及液化工业气体的供应,亦经营规模相对较小的液化天然气相关业务。其中,公司的主要产品为空气分离装置生产的管道工业气体。管道工业气体的供应产生的收益分别占截至2017年、2018年及2019年12月31日止年度以及截至2020年6月30日止六个月的总收益约66.4%、62.8%、71.4%及75.6%。

据招股书的资料显示,于往绩记录期内,该公司所有的管道工业气体供应收益均来自对河钢成员集团的成员公司的销售。目前公司已与河钢成员集团发展成互惠互利的战略关系,并成为其独家的管道工业气体供应商,因而公司的客户群就显得非常集中,集中度较高,2019年公司的五大客户占其收入高达87.8%,最大的客户则占其收入的83.6%。并且公司大部分的服务合同均被锁定在15-30年,所以我们才说公司拥有稳定的发展模式,其主要围绕着中国领先的钢铁生产商河钢成员集团的数家成员公司,对其提供工业气体及液化工业气体的供应,公司在招股书中提及,其未来有望拓展更多的客户,不但在河钢集团内部,也在其他的行业,比如说类似化工、医疗、电子、高端制造等符合河北省和京津冀区域转型规划的产业当中找到更多的有代表性的客户群体。

(图片来源:公司招股书)

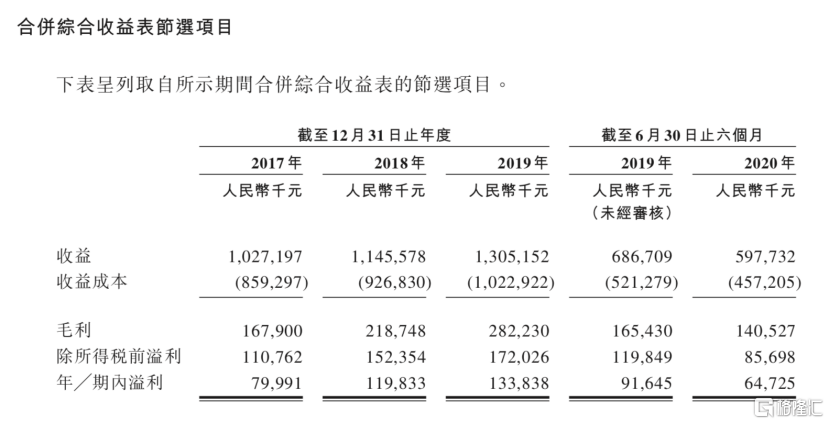

除此之外,我们能较为清晰地看到,公司所拥有的稳定发展模式,正持续地为其基本面“添砖加瓦”。财务数据方面,2017至2019年期间,公司的收入分别为10.27亿、11.46亿及13.05亿,复合年增长率达12.7%;毛利分别为1.68亿、2.19亿及2.82亿,对应的毛利率分别为16.3%、19.1%、21.6%;纯利分别为7,999万、1.20亿、1.34亿,复合年增长率达29.8%,而对应的纯利率为7.8%、10.5%、10.3%;另外,不考虑上市费用等一次性支出的情况下,能较为真实地反映公司盈利情况的经调整纯利分别为7,999万、1.22亿及1.54亿,复合年增长率则高达38.7%。

从这些数据来看,即使作为模式稳定的、拥有长期合约和长期客户群体的独家工业气体提供商,其依然可以通过提高运营效率来持续改善盈利能力,通过开拓新产品、新业务来持续捕捉市场机会和提升盈利水平和能力。

(图片来源:公司招股书)

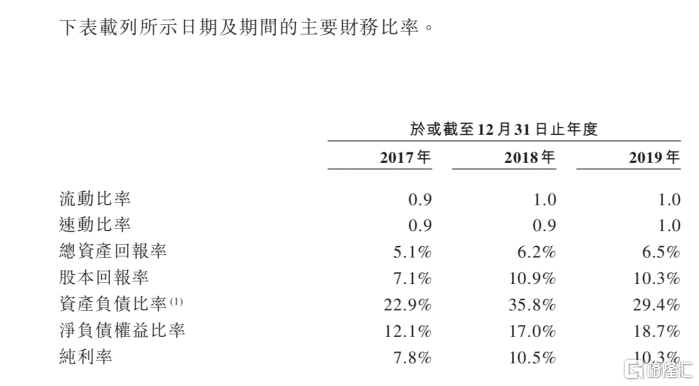

值得一提的是,从2017-2019年公司的资产负债率和净负债权益比率来看,前者约处于22-36%的区间,后者则约为12-19%区间水平,反映出较低的杠杆比率,表示财务风险和财务压力均较低。

总体上来说,这样的商业模式,无论在确定性和持续性上面均具备不断创造自由现金流的根基或优势。而稳定性强这是否代表着成长性不足,我们是并不认可这个观点的,我们反而对公司的潜力释放抱有更大的期待。

我们从招股书中找到公司的募资用途,超过90%的募集资金将计划用于中气投(唐山)厂房的发展采购及搬迁空气分离装置。公司亦在招股书清晰地表述过其未来的发展策略,其中之一就是其计划于中气投(唐山)厂房生产特种气体及混合惰性气体,以便于全面运作后开发该等新产品。

特种气体由于其高价值和化学性质,以气缸或杜瓦瓶交付给客户,距离对特种气体构成的限制较小。因此可使得公司有机会继续扩大潜在客户,打破地域限制,其可以就特种气体及混合惰性气体建立全国销售网络。特种气体及混合稀有气体的市价及利润率预期高于其他气体,这将帮助公司未来进一步实现盈利能力的提升。

(图片来源:公司招股书)

另外,我们也在招股书中发现,特种气体主要应用于电子产品行业的生产及制造过程之中,换而言之,中国电子行业的快速发展将给特种气体带来庞大的需求。根据《国家中长期科学和技术发展规划纲要(2006年-2020年)》,电子行业所用高纯度特种气体的工业化被列为连同大规模整合发展的主要特殊项目,这里可以看到特种气体的工业化方向是受到国家的政策鼓励和支持的。

去年美国政府在商业芯片采购方面不断打压中国,这将决定了中国日后定必将大力推动电子工业发展,尤其是芯片制造等高端制造领域。众所周知,在研发制造芯片的过程中,特种气体的供给尤为重要,而中国在努力研发制造各种电子半导体以及智能产品的过程中,高质量、高纯度的特种气体是不可或缺的,预期将快速拉动整个特种气体的制造行业实现跨越式发展,这同样给了具备领先的综合实力的工业气体生产商带来历史性机遇。CGII HLDGS集中优势所倾力募投押注的中气投(唐山)厂房,随着该厂房的产能和新品落地,将成为在以京津冀地区为大本营并拥有行业领先位置的CGII HLDGS,其未来有望通过成功辐射至长三角、珠三角等中国电子集群发展的各大基地,进而最终实现突围。

因此,持续开拓的特种气体目标市场空间和抢占在国内市场份额,这些都是CGII HLDGS未来发展及潜力持续释放的看点之一,值得投资者关注。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估