Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者| 火叔

来源 | 新股

提供IPO领域专业资讯,关注新股

2020年新冠疫情使各行各业都面临巨大挑战,市场不确定性增加,但医药板块相对优势显著,取得了良好的收益。根据WIND数据统计显示,2020全年上证指数上涨12.35%,可是医药生物指数2020年全年涨幅却达到了34.85%,涨幅排在申万子行业中第四位,跑赢大盘涨幅22.5%。

在医药板块中,还有一个特别的存在。作为“手套王者”的英科医疗,在疫情至今经历股价持续暴涨,涨幅超过三十倍。同时,其可转债价格也涨了近三十倍,被称为债中茅台。

1月29日,英科医疗向港交所递交招股书,正式开启H股上市的进程,其港股上市是否会给投资者一个参与的机会?而递交的招股书又有什么有价值的信息。

图:疫情以来股价爆发

资料来源:富途证券

800亿估值的手套“小”生意

英科医疗,主打一次性医用手套,主要产品为丁腈手套和PVC手套。根据英科医疗的H股招股书,按2020年上半年的销售收益计算,公司是中国最大及世界第二大的一次性手套供货商,而按截至2020年12月31日的产能计算,公司是中国最大及世界第三大的一次性手套供货商。

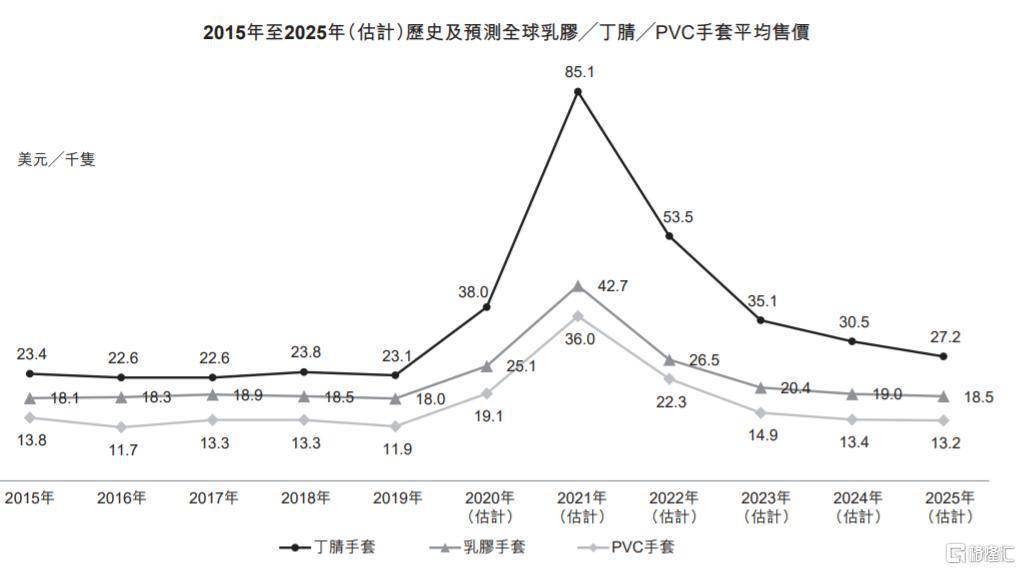

一次性手套,给人的第一印象,应该是卫生与廉价。的确,一次性手套单价十分低。一次性手套按材质分为乳胶手套、丁腈手套、PVC 手套和 PE 手套, 上述四种材质依次从高端向低端排列。乳胶手套价格较高,可用于医疗手术,但由于可能导致部分人群皮肤过敏,逐步被丁晴手套代替。丁腈手套由于防化学试剂渗透、原料价格波动小、上色方便、不含乳胶中易使人体过敏反应的蛋白质,是手套中最贵的分类。而根据英科医疗招股书,2019年丁晴手套的价格仅为23.1美元/千只,哪怕疫情导致原材料与需求上涨,丁晴手套才38美元/千只,折合人民币两毛多一只。

资料来源:招股书

说起手套制造这门生意,大部分人对此应该留有“低端制造”的印象。事实的确也如此。2019年,英科医疗的毛利率为21.06%,净利率仅8.56。。公司外销收入占九成,而外销以 ODM 为主,并不拥有自主品牌。一次性手套全球市占率第一玩家,Top Glove Corporation Berhad,2018年的净利润也才8个亿,净利率也仅为10.30%。一次性手套,的确是一门薄利多销的生意。

可廉价的手套、薄利的生意,不代表没有成长性。以英科医疗的年报来看,2015年-2019年,英科医疗的营业收入从9.98亿元增长至20.83亿元,年平均复合增长率高达21.46%,净利润从0.64亿元增长至1.79亿元,年平均复合增长率高达29.32%。但股价毫不为所动。究其背后的原因,一是英科医疗由于收入体量最小,基数原因使得增速高于同行业公司;二是,2018 年由于受到中美贸易摩擦干扰,公司放慢了扩产进度,收入增速放缓明显,遭遇戴维斯双杀。

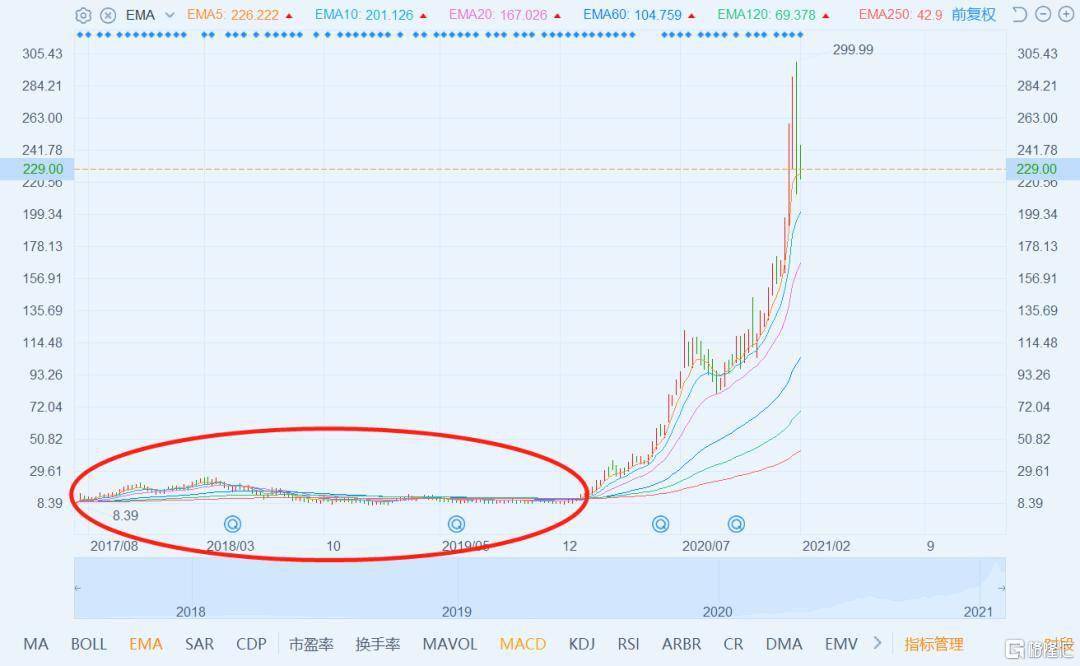

英科医疗的股价表现乏力,直到疫情的到来。

图:英科医疗自上市后股价走势

资料来源:富途证券

疫情之下股价上天

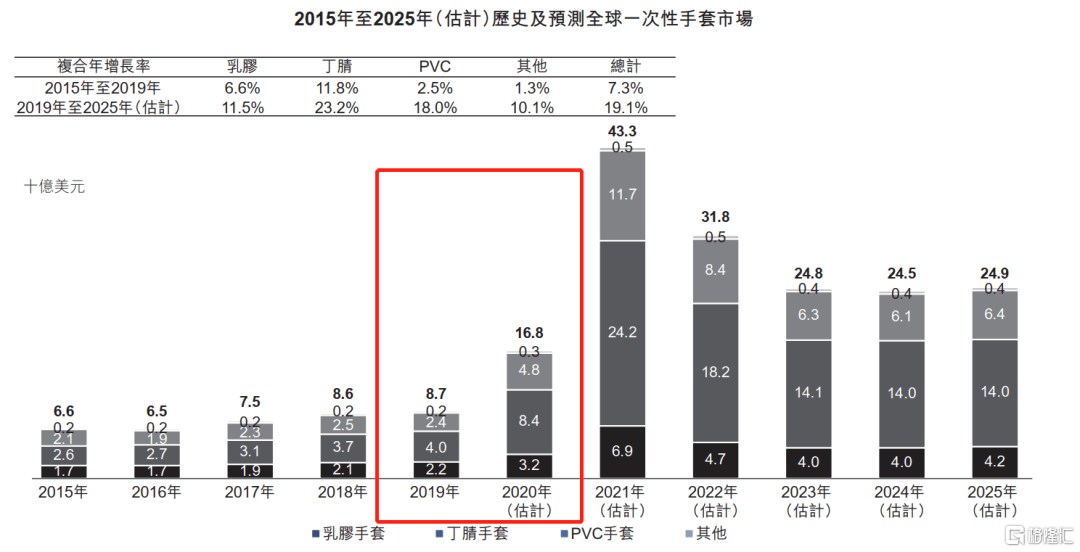

一次性手套可阻断接触传播的病菌,是家庭防护和院感防控的好帮手。过去数年,全球一次性手套市场已经步入成熟期,2015年-2019年,全球一次性手套市场由3,859亿只增长至5,290亿只,复合年增长率仅为8.2%。

但疫情改变了一切——全球疫情持续发酵,带来一次性手套防护用品的需求高增。一次性医疗手套需求爆发式增长,2020年全球一次性手套销量约为6421亿只,同比增长21.4%;尤其是丁腈手套,预计销量同增接近三成。一次性手套按其材料分类,主要包括丁腈、 PVC及乳胶。一次性丁腈手套由100%合成丁腈胶乳制成,适用于医用检查、食品处理及一般工业用途,是疫情下的紧俏商品。而疫情下手套的定价走高,预计2020年全球市场收入达168亿美元,同比接近翻倍。

此外,疫情重塑了供给格局。比如马来西亚传统龙头企业开工、扩产受疫情拖累。而国内疫情恢复良好,龙头企业优先承接全球产能转移。英科医疗大幅扩产,手套业务量价齐升。英科医疗的招股书披露,2020年新增产能约170亿只一次性非乳胶手套,增长率为89.5%。

后疫情时代的最大风险

量价齐升下,2020年英科医疗迎来业绩大爆发。根据递交港交所的招股书披露,2020年前三季度,英科医疗实现营业收入87.71亿元,相较于上年同期的15.20亿元增长485%。1月24日,英科医疗A股发布业绩预告,归母净利润68亿元–73亿元,比上年同期增长高达3713.45% - 3993.85%。涨了三十倍的股价背后,是涨了超过三十倍的盈利。

支撑英科医疗股价的上升动力,是真金白银的业绩上涨。随着后疫情时代来临,英科医疗是否还能业绩保持爆发式增长?

市场的供需格局将是最重要的决定性因素。

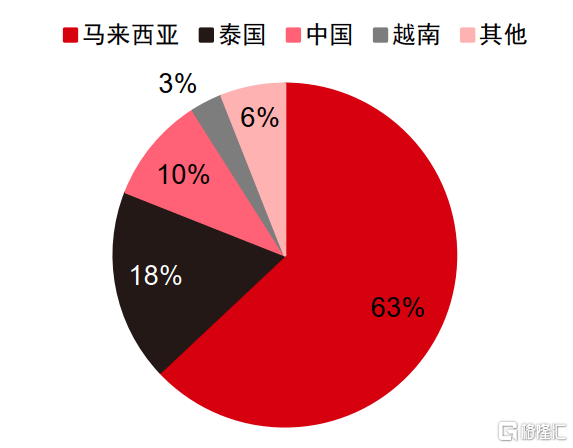

供给方面,东南亚的疫情恢复情况,将成为供给格局的最大变量。根据马来西亚手套行业协会数据,2019年,马来西亚一次性手套产量,占全球总产量高达 63%,其次是泰国占比18%,越南产量占比3%,东南亚三国占比超过84%,而中国的产量仅占10%。东南亚具有更丰富的原材料资源以及人力资源,成本优势显着。比如,马来西亚是橡胶原产国,因此是世界上一次性手套的主要生产国。

图:2019 年全球一次性手套产量分布

资料来源:马来西亚手套行业协会,中信证券研究部

来自东南亚等国的大厂在世界具有较强竞争优势。2019年,马来西亚的Top GloveCorporation Berhad(顶级手套有限公司)、 HartalegaHoldings Berhad(贺特佳控股有限公司)、 Kossan Rubber Industries Bhd.(高产柅品工业有限公司),在全球一次性手套市场份额排名前三,占领了近四成市场。

而疫情干扰原龙头的生产常态,订单转移至英科医疗。英科医疗成为“全球前三”的领导者地位,有可能是疫情期间的“限定”。东南亚的疫情情况,将强烈影响其在2021年的成长。

尤其值得注意的是,英科医疗招股书披露,公司一次性非乳胶手套的年产能将可在未来12至15个月增加至约1,200亿只,使全球产能大增。如全球疫情受到控制,需求增速下降,英科医疗或面临量价齐跌的尴尬局面。

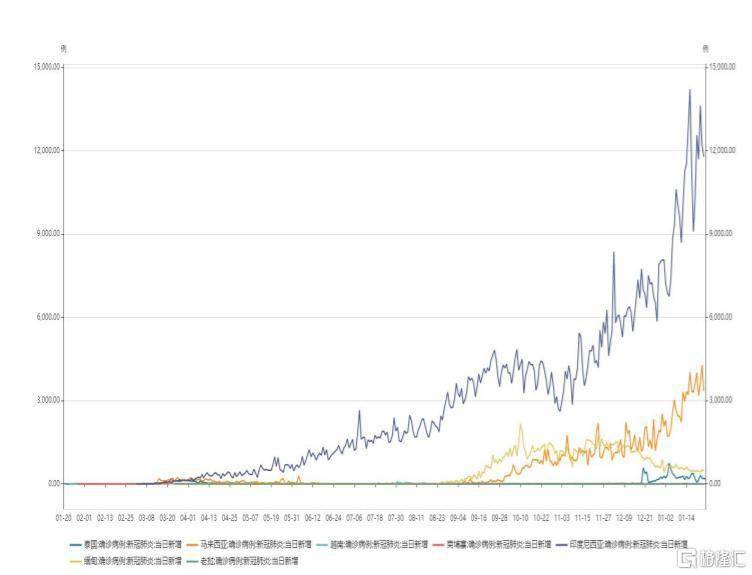

但从短期看,全球龙头们的产能恢复仍未见期限。从东南亚的疫情防控局面来看,泰国、缅甸疫情得以控制,新增病例已下降至每日200例和450例以内;但疫情前全球TOP3都来自马来西亚,马来西亚的疫情仍严峻,新增病例增长至11000、3500例/日。

图:东南亚日新增疫情

资料来源:申万宏源

英科医疗未来走向何方?一言蔽之:看疫情。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估