Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

近日,流动性是否转向的问题再次成为市场关注的重点。

央行在近期结束了每日低至20亿元的地量投放,开始恢复大额投放,但资金仍然是大幅净回笼的。与此同时,银行间市场利率水平大幅抬升,种种迹象让市场又开始担忧流动性政策开始转向,甚至担心信用收缩就在眼前,上周股市和债市也都做了深度调整。

流动性为何近期明显收紧?是央行的主动收紧?货币政策要转向了吗?这些疑问都值得去仔细解释。

流动性是证券市场走势的核心因素

人们关注流动性,是因为它与债市和股市的密切联系。

对于债市而言,流动性是债市尤其是利率债的关键变量,流动性既决定债市投资的资金规模,又影响市场利率水平,可以说对债市的影响是很直接的。

从下图可以明显观察到,10年期国债收益率与DR007的正向关系十分明显。理论上,超长端的利率波动与超短期的货币市场利率波动并不存在非常直接的内生联系,但由于DR007反映了流动性的情况,而流动性是各类债券市场投资的“子弹”,当银行短端流动性收紧时,就不会有太多的资金用来购买债券,债券需求下降,价格下跌,收益率上涨。

对于股市而言,流动性通过增量资金和影响信用周期两个渠道来冲击股市。

首先,流动性是股市增量资金来源。从股市表现看,近期上证指数和DR007在很多短周期中都呈现了负向关系。DR007指的是存款类金融机构间以利率债为质押的7天回购产品利率,利率越高,意味着银行借钱成本越大,流动性越紧。

举例来说,2020年为应对疫情,流动性极度宽松,实体经济确实获得了大量的信用,同时股市也在3月份开始在波动中上涨,并在7月开启一波牛市,上证指数2020年全年上涨12.7%,沪深300全年上涨25.5%。背后很重要的原因是大量政策资金流入股市:很多实体企业获得大量信贷资金后,发现短期内还是没有订单,在疫情的不确定前景下也不敢做长期投资,于是就拿着这些信贷资金去资本市场投资那些业绩更好的龙头公司股票。

流动性如何影响信用周期?

除了增量资金来源的作用,流动性还会通过影响信用周期来影响股市。

历史上,中国的利率价格相对低廉(尤其是对国有企业而言),因此信贷需求一直是旺盛的(这也是中国经济长期以来一直以投资驱动为主导的原因之一),决定信用周期的很大程度上来自于信贷供给端,也就是银行放贷意愿和能力,银行的放贷意愿和能力又取决于银行流动性是否充裕。

具体来看,若银行短端流动性持续充裕,银行形成了短端资金持续充裕的预期,会将部分资金转移到期限更长、收益更高的信贷资产上。若银行长端流动性充裕,一是导致银行利用充裕的长端资金开展信贷业务,二是导致长端利率降低,银行长端负债成本降低,便可能使得银行信贷利率降低,从而刺激实体经济增加信贷需求,最终导致信用扩张。由此来看,流动性应该是信用周期波动的一个重要因素。

这可能也是市场所担心的,因为流动性收紧可能导致信用周期下行,信用周期下行的情况下,实体经济的需求萎缩,企业订单减少,最终会反映到上市公司的财务报表上。经营较差的企业由于无法续贷而发生不良,甚至发生债务违约,最终导致债券市场的波动。历史上,央行也常常会有紧缩货币的冲动,一旦经济进入复苏周期,货币政策往往会收紧。

资金净回笼,货币政策真收紧了?

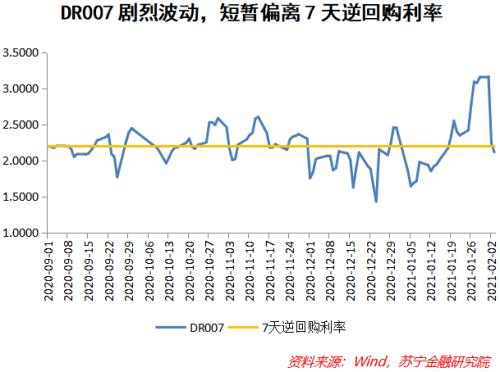

2021年以来,尽管央行每日都开展逆回购操作,但其中有10天是开展了市场戏称为“攻击性不大,侮辱性极强”的20亿元、50亿元地量投放操作,尽管近日恢复大额投放,但由于前期到期量较大,资金依然处于净回笼状态,净回笼资金在上周超过4000亿元。加之1月末财政支出和1月缴税期叠加,现金需求量大幅增加,导致了资金价格飙升。2月1日的DR007达到了3.1656%,创下了近5年来的新高。

不过,到2月2日,银行间市场流动性迅速回归了正常状态,回到了7天逆回购利率附近,一定程度上消除了之前的市场担忧。

对于DR007在短短一周内的剧烈波动,我们有两个判断:

一是这次央行的逆周期调节似乎是有些“迟钝”了,20亿元的地量逆回购也显得必要性不大,当然也可能反映了只要不影响实体经济融资成本和银行长端资金成本,央行对短端资金利率提升的容忍度是有所提高的;

二是作为央行重点培育的货币市场流动性指标,DR007是央行重点监测的公开市场业务指标,因此DR007反过来是央行投放流动性的原因,由于DR007是市场真实成交得到的结果,很具有参考意义,并且随着银行间同业拆借市场的日渐成熟,它所能反映的流动性真实性越来越强,因此虽然短期的DR007波动不可避免,但长期偏离7天逆回购的可能性很小,因为这不符合DR007作为政策和市场之间的“桥梁”意义,也不符合当前“稳字当头,不急转弯”的货币政策取向。

后续流动性如何走?

尽管流动性回归常态,但经历了前期的剧烈波动,市场仍然心有余悸。结合当前市场流动性来看,央行是否会进行操作来平抑价格波动?后续的货币政策不急转弯,但更多的是“不急”,还是“转弯”?我们认为春节前夕央行的逆周期调节力度是否足够,能够昭示未来央行的政策偏好。

首先,春节前夕的流动性需求很大,央行是否会及时补充流动性?春节前受疫情散发的影响,就地过年等变化可能会导致春节前现金需求边际减少,但仍然会比平日明显更大,加之春节前夕仍有超过6000亿元公开市场操作到期,央行有必要投放一定规模的流动性,因此可能短暂告别地量投放的操作了。此外,若央行重启临时流动性便利(TLF)等临时流动性投放措施来应对节日流动性快速收紧的状况,则可能表明未来流动性政策是“不急”,而不是“转弯”。

需要注意的是,短端资金市场出现比较明显的信用利差,中小行流动性普遍明显比大行更加紧张,预计央行不会让此状况维持太久,因为这会影响到中小行的信用投放,不利于中小微企业等实体部门继续复苏。

本文由“苏宁金融研究院”原创,作者为苏宁金融研究院宏观经济研究中心副主任陶金

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估