Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

2月11日,奈雪的茶向港交所递交招股书,正式冲刺“奶茶第一股”,摩根大通、招银国际、华泰国际为保荐人。

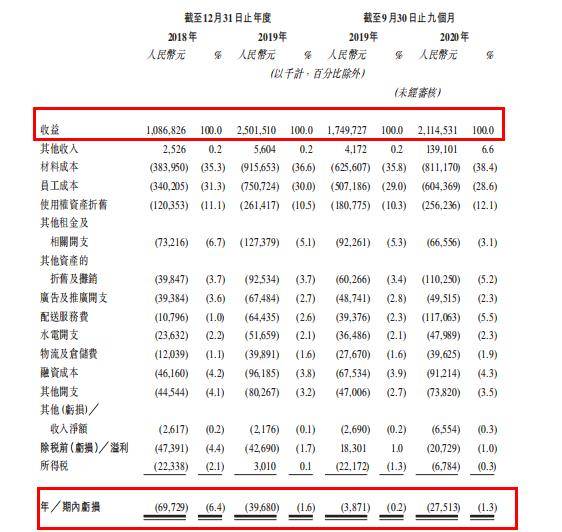

招股书披露,截至2020年9月30日,奈雪的茶门店数量达到422间,营收达21.1亿元,亏损2751万元。

今年1月,奈雪的茶完成C轮1亿美金融资,领投方为PAG太盟投资集团。以PAG持股6.22%计算,奈雪的茶估值约为16亿美元。

快速扩张成为奈雪的茶发展的关键。

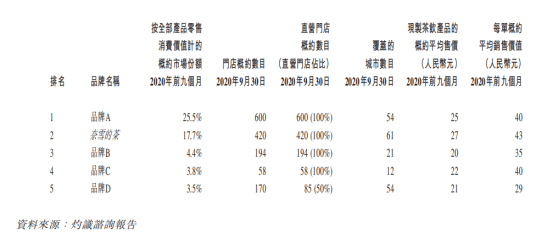

其招股书显示,目前奈雪的茶门店数量仍低于喜茶,其市占率为17.7%,低于喜茶25.5%的市占率。

奈雪的茶表示,融资金额将在未来三年用于进一步开展整体运营的数字化,提升供应链能力,用作营运资金及一般企业用途等。

2020年三季度亏损近3000万元 风险提示未来仍可能继续亏损

尽管获得了多轮融资,奈雪的茶目前仍处于亏损中。

招股书显示,近年来奈雪的茶规模不断扩大,茶饮店数量由2017年的44间增长至截至2020年9月30日的422间,包括中国大陆61个城市的420间及分别位于香港特区及日本的各1间奈雪的茶茶饮店。

其中一线城市数量155间、新一线城市148间、二线城市98间,

2018年、2019年奈雪的茶营收分别为10.87亿元、25亿元,2020年前9个月营收为21.14亿元,同比增长20.8%。

2018年、2019年、2020年三季度对应期内亏损分别为6972万元、3968万元、2751万元。

奈雪的茶表示,公司盈利能力有所提升,2020年前三季度实现非国际财务报告准则经调整淨利润450万元,主要是由于继续快速扩张业务取得的规模经济效益。

奈雪的茶同店利润率于2018年及2019年维持稳定,分别为24.9%及25.3%。但因新冠疫情的影响,奈雪的茶同店利润率暂时由截至2019年前九个月的21.8%下降至截至2020年同期的12.6%。

同时,奈雪的茶提示风险称,未来的盈利能力将取决于多项因素,包括茶饮店的扩张及表现、竞争格局等,未来可能继续产生亏损。

今年两年将开店650间 营运资金净额连续三年赤字

规模成为奈雪的茶发展的关键。在招股书中,奈雪的茶还将不断开店。

其计划2021年、2022年主要在一线城市及新一线城市分别开设约300间、350间奈雪的茶茶饮店,其中约70%将规划为奈雪PRO茶饮店。

快速开店则考验着奈雪的茶现金流能力。

招股书显示,截至2018年、2019年、2020年9月30日以及2021年1月31日,奈雪的茶营运资金净额赤字分别约5.65亿元、9.31亿元、10.85亿元及10.52亿元。

奈雪的茶称,主要是由于大额可赎回注资,分类为以公允价值计量且其变动计入当期损益的金融负债的认股权证、境内贷款等。

其进一步提示风险,公司营运资金需求巨大,过去曾面临营运资金赤字。若未来继续面临营运资金 赤字,业务、流动性、财务状况及经营业绩可能会受到重大不利影响。

创始人彭心夫妇为控股大股东 市场占有率低于喜茶

奈雪的茶创始于2014年,获得了天图资本、深创投、PAG太盟投资集团等多轮融资。

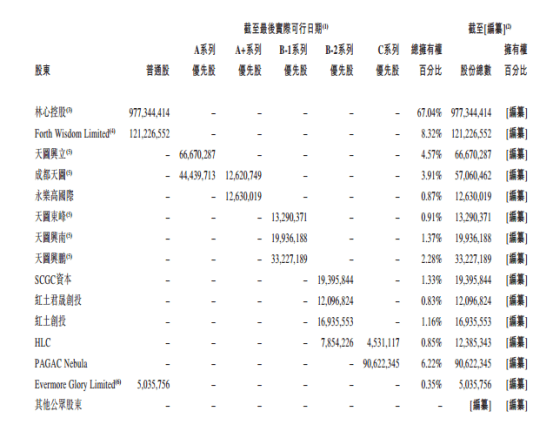

招股书显示,IPO前创始人彭心、赵林夫妇通过林心控股持股为67.04%,奈雪的茶的持股平台Forth Wisdom Limited持股为8.32%,投票权归彭心、赵林夫妇管理;天图兴立和成都天图,分别持股4.57%、3.91%。

今年1月,奈雪的茶完成C轮1亿美金融资,领投方为PAG太盟投资集团。以PAG持股6.22%计算,奈雪的茶估值约为16亿美元。

作为奈雪的茶主要竞争对手,市场传闻喜茶也将于今年冲击上市。

喜茶2月1日发布2020年年度报告显示,喜茶2020年已累计在海内外61个城市开出695家门店。

奈雪的茶招股书中披露,截至2020年9月30日,门店数量为600家的品牌A市场份额为25.5%,而奈雪的茶市场份额为17.7%。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估