Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者 | 黄海

5月20日晚间,广州房企实地集团向港交所递交招股书,成为继上坤、金辉之后第8家在港交所排队等待过会的内地房企。

百亿销售、负债居高、渴望规模……从财务层面上看,实地集团与正处于IPO进程中的其他内房企并无差异。真正引起市场关注的是实地集团的实控人,富力联席董事长张力之子,张量。

地产行业内,子承父业的故事层出不穷。而近两年来,自立门户并寻路资本市场的地产二代,除了雅居乐陈氏家族的陈思铭,仅剩张量一人。

与前者不同,被外界称为“新京城四少”的张量在招股书中讲述的商业故事没有光环。

第三方数据显示,近三年间实地集团销售额逐年下降,从201.1亿逐年降至158亿和119.6亿元。业内排名也从89位一路跌出前百。截至2019年底,实地集团业内排名已经跌至153位。

“富力公子”的资本版图

张量现年38岁,与其他地产二代相比,张量在公开场合露面的次数很少。2020年5月12日,张量和其父张力以153.7亿元财富位列《2020新财富500富人榜》第190位。

背靠父亲的荫蔽,在商海中浮沉多年的张量和万达王健林之子王思聪、SOHO中国潘石屹之子潘瑞以及富商王志才之子王烁一齐被外界称为“新京城四少”。

天眼查信息显示,截至目前,除了身为广州富力的股东外,张量名下公司仅有广州睡房网络科技有限公司一家。

张量与实地集团之间千丝万缕的关系被注册在境外的实地建设集团隐藏,并随着此次招股书披露一同曝光。

据招股书,实地集团的历史可以追溯至2006年,当时公司于广东中山开发了首个项目中山璟湖城。7年后,公司又于2013年分别在贵州、无锡开发了蔷薇国际和玫瑰庄园两个项目。

因彼时实地集团的法人还是张量的大伯张小林,外界始终将实地集团视作富力系企业。

资料显示,2003至2014年间,在执掌实地集团之前,张量还曾相继创办过恒量建设、传媒飞沙等公司。恒量建设实际为实地建设前身,早年间与富力关系密切,曾多次为富力地产项目提供建设服务。传媒飞沙则是张量所创的一家电梯媒体,后被分众传媒收购。

上述公司仅是张量17年商海经历的冰山一角,其手中还握有两张底牌。一张是2012年从父亲张力手中接下的力量能源70.8%股权,另一张则是其于2014年创办的黑洞投资。

天眼查信息显示,截至目前,黑洞投资累计对外投资了43家企业,涉及行业包括餐饮、娱乐、互联网等等。

黑洞投资官网还透露,除了对外策略性机会投资外,黑洞投资的业务亦包括私募地产以及私募股权。

张量一手搭建的资本平台为其发力实地地产埋下伏笔。

据媒体报道,2015年新春大会上,实地集团提出“要增加非富力业务,打造属于自己的品牌。”张量随即走向台前,同年九月,实地集团在广州以17.08亿元连夺四宗宅地,开始推出公司主打的“常春藤”项目。

依靠广州实地常春藤项目的销售,实地集团销售额在2016年首次突破百亿,并于次年以201.1亿元跻身百强名单。

高光过后,实地集团遇到瓶颈。

合约销售排名跌出前百

克而瑞数据显示,2017年,实地集团以201.1亿元的销售金额排名行业第89位;2018年其合约销售金额下降至158亿元,排名第122位;2019年,实地集团销售金额进一步下降至119.6亿元,行业排名跌至第153位。

受项目结算周期影响,从2017年至2019年,实地集团的营收由38.71亿元增至83.24亿元,复合年增长率为46.6%;税前利润由4.15亿元增至17.06亿元,复合年增长率为102.9%;股东应占净利润从3.15亿元增至7.27亿元。

实地集团亦在招股书中披露,公司有可能无法延续此前的营收增长。

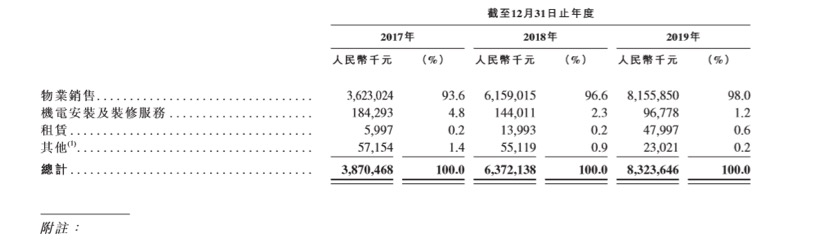

据实地集团介绍,公司主要业务涉及物业销售、机电安装及装修、租赁等领域。

实地集团主要业务及其营收情况

实地集团主要业务及其营收情况

招股书显示,物业销售始终是实地集团的营收大头。近三年间,实地集团物业销售占比从2017年的93.6%已经增至2019年的98%。

这意味着物业项目的销售情况直接影响了实地集团的业绩表现。

招股书披露,截至2020年3月31日,实地集团于大湾区、长江三角洲地区、京津冀地区、华中和中国西部核心城区及华北地区选定城市的14个省份或直辖市的25个城市,合共持有37个处于不同发展阶段的地产项目,总建筑面积为1430万平方米。若不计入已售出面积,实地集团总土地储备共计1016万平方米。

进一步查阅招股书可以发现,截至目前,实地集团手中的37个项目中仅有8个项目在售,总在售面积合计55.44万平方米。其中,广州、遵义两地在售面积就达38.6万平方米。

实际上,2019年间,实地集团的物业销售恰恰就集中在广州、遵义、中山、无锡、武汉五个城市。其中,2019年间广州地区三个项目的销售物业收益合计达40.72亿元,占总物业收益的49.93%。

专攻科技赋能,踏空高周转浪潮

2016年始建的广州常春藤项目为实地集团带来的利好延续至今。

招股书显示,2017至 2019年间,实地集团物业销售毛利分别为7.72亿元、15.71亿元、25.44亿元,毛利率分别为21.4%、25.5%及31.2%。

实地集团解释称,2019年毛利率的跃升是由于广州常春藤周边社区发展及教育资源繁荣令确认的平均售价增加,致该项目确认的毛利率亦有所增加;同时广州蔷薇国际所交付住宅物业利润较高,使得毛利率相对增加。

从销售业绩和战略地位上看,广州常春藤项目始终是张量进军地产业的关键一子。作为实地集团在一线城市开发的首个项目,张量将其定位为标杆性的“智慧社区”。

2017年,时任实地集团副总裁的李公杰曾表示,一般情况下,实地项目融入科技元素后,能提升项目10%-30%的溢价空间。

从过往信息来看,张量为智慧社区出力良多。

据招股书透露,实地集团与张量旗下多家公司具有关联交易往来,其中包括广州哈奇和广州三拾七度。工商信息显示,两家公司主营业务分别为智能机器人和智能家居,与实地集团在招股书中提及的智能机器人配送、智慧家居等业务一致。

股权穿透后,两家公司大股东法人均为具文忠,此人亦为张量在国内业务的主要“代理人”。天眼查信息显示,由具文忠担任法人的39家企业均为黑洞投资、力量资源系公司。

科技赋能是一把双刃剑,招股书中,实地集团透露道,“视项目规模、复杂程度以及各项目其他因素决定,公司从取得土地使用权后一般需要30至40个月完成项目。”

回顾行业发展,2016年前后规模崛起的房企大多脚踏三四线红利,走起高周转路线。意图用科技赋能的实地集团踏空了高周转浪潮。

风口转瞬即逝,留给实地集团一道难题。

招股书中,实地集团坦诚道出风险,业绩记录期间,三家附属公司拿地后超一年未开发,可能导致土地闲置。“我们不能保证将来不会出现导致没收土地或延迟完成房地产开发的情况。”

项目未开发的原因无他,公司账上没钱。招股书显示,截至目前实地集团王牌项目广州常春藤的一期项目仍未完成开发。

招股书中,实地集团详细介绍了IPO募资用途,除了用于建设广州常青藤、蔷薇国际等主要项目外,剩余资金还将用于偿还现有贷款的大部分,包括于2024年6月到期的七年期商业贷款6.57亿元以及2022年到期的三年期商业贷款2.28亿元,累计8.85亿元。

种种蛛丝马迹直指公司的财务窘境。

招兵买马求上市

招股书显示,2017年至2019年,实地集团经营活动产生的现金流持续下滑,从2017年的25.18亿元先后跌至6.63亿元和2.23亿元。

同期,实地集团年末现金及现金等价物直接腰斩,从2017年的45.76亿元降至20.39亿元。

截至2020年3月底,实地未偿还银行及其他借款总额为129.28亿元,其中,须于一年内或于要求时偿还的银行贷款为23.7亿元,其他借款为19.18亿元,占总借款比例为33.16%。

这意味着实地集团手中可动用的资金已经无法覆盖实地集团的短期负债。

背靠张氏父子,实地集团为何缺钱?

资料显示,实地集团的净资产负债比率始终居高。2017年实地集团净资产负债率一度高至3809%,约为行业均值的38倍。上市之前降负债是内房企港交所IPO的惯用手法,为了增加上市成功率,实地集团也不例外。

近三年间,实地集团融资活动所得现金流净额从净流入52.63亿元一路降至净流出4.36亿元。截至2019年底,实地集团净资产负债率约为225%,仍为行业均值的两倍。

实地集团主要财务表现

实地集团主要财务表现

2019年,实地集团还债支出的现金合计119.31亿元,资金压力下,其不惜高息发债86.21亿元。

数据显示,三年间,实地集团银行及其他借款总额的加权平均实际利率分别为6.59%、6.67%及8.37%。仅2019年一年内,其借款成本直接增加了1.6个百分点。

招股书透露的另一则信息还显示,2018、2019两年间,实地集团的关联公司还为其累计垫款近82亿元,按新财富榜单披露的数值计算,这笔资金已超过张氏父子的半数身家。

至于张量资本版图中的另外两块,力量资源股价长期徘徊在0.3港元以下,2019年年报显示,当年力量资源总收入为27.36亿元,股东应占溢利约8.33亿元,按股权比例估算,归属于张量的盈利不足6亿元。

另一方面,张量创办的黑洞投资至今共孵化出三个项目,也尚不具备反哺能力。

上市成为实地集团解决目前财务困境的一剂良方,从去年开始,张量一直在为资产平台招兵买马。

招股书中,实地集团亮出了一张“豪华”的职业经理人列表。除了早先安排进入实地的富力旧将王洪志外,实地集团的高管列表中还新增了来自碧桂园、泰禾的多位明星经理人。

公开信息显示,2019年11月,原碧桂园副总裁兼江苏区域总裁刘森锋加盟实地集团,任公司副董事长兼总裁。同年3月,泰禾集团原CFO李斌已入职实地集团,并担任CFO一职。

据了解,在刘森锋入职后,张量已将公司核心业务划至刘森锋麾下,由他全面负责实地集团地产业务发展和日常经营管理,并分管集团投资、营销、融资、运营、工程、成本管理等各个核心部门。

上市前夕,多位明星经理人进驻无疑可以提振市场信心。

不过,“倘若我们无法成功挽留现有员工并雇用、培训及留任高级行政人员或主要员工,可能严重损害我们的业务”,招股书中,实地集团如此补充道。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估