Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

作者 | 李文贤

5月27日,新乳业收到了《经营者集中反垄断审查不实施进一步审查决定书》,国家市场监督管理总局表示对于新乳业收购宁夏寰美乳业股权案不实施进一步审查,即日起新乳业可以实施集中。

按照新乳业5月5日披露的重大资产重组公告,新乳业将以17.11亿元收购寰美乳业全部股份。

收购资金的60%为新乳业自有及自筹资金,交易对价为10.27亿元,40%拟通过可转债募集现金支付。

5月18日,深交所向新乳业下发重组问询函,连续提出23个问题,涵盖交易方案、标的公司、审计评估等多方面。

对于收购资金来源、高溢价收购等问题,新乳业5月25日回复表示,上市公司规划通过并购贷款融资约6亿元完成60%的股权收购,同时收购市盈率低于同行业上市公司均值,也低于可比案例均值。

搜狐财经发现,拟收购后新乳业负债率将变为73.99%。收购溢价为348%,溢价率也远高于新乳业列举的收购案例。

此外,新乳业提示交易预计将产生商誉 9.32 亿元,但并未设置业绩承诺及对资产减值安排补偿措施。

寰美乳业实控人正是物美集团创始人张文中,通过本次交易,张文中预计套现9亿元。

收购标的资产溢价率高于同业

作为新乳业本次的收购标的,寰美乳业的高溢价是深交所质疑的焦点之一。

根据报告书,寰美乳业100%股权的评估值为17.11亿元,较寰美乳业100%股权的账面价值3.82亿元增值13.3亿元,增值率高达348.18%。

新乳业在回复中强调,寰美乳业为控股型投资公司,无实际业务经营,其主要收益来源于投资收益。

2017 年、2018年及2019年1-11 月,寰美乳业营收分别约13.7亿元、14.8亿元、13.8亿元,相当于新乳业同期营收的30.89%、29.85%和 26.68%,同期,寰美乳业分别实现归母净利润为7244.50万元、7157.67万元、1.02亿元。

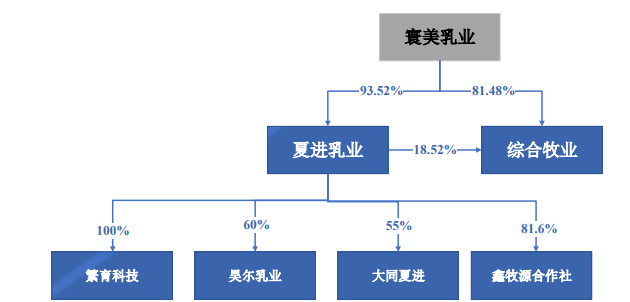

寰美乳业控股子公司夏进乳业作为区域龙头乳制品企业,在宁夏的市场占率有超过50%;另一控股子公司综合牧业提供奶牛养殖及销售、牧草种植、加工及销售等服务。

新乳业表示,本次评估采用资产基础法对寰美乳业 100%股权进行评估,对其主要子公司夏进乳业、综合牧业采取收益法、资产基础法评估,并采用收益法评估值作为最终评估结论。

最终,用收益法评估,夏进乳业、综合牧业评估值分别约16亿元和2.3亿元,增值率为 408.01%和439.05%。

新乳业强调,两家子公司除了固定资产、营运资金等有形资源外,还包括已经形成的采购渠道、经营管理团队等重要的无形资源,采用收益法评估更为公允。

新乳业对比了伊利、光明、燕塘乳业等6家乳企的市盈率,平均市盈率为41.29,本次交易估值倍数为14.55。

同时新乳业对比了三个收购案例,分别为庄园牧场收购西安东方乳业、骑士乳业收购银川东君乳业有限公司、光明乳业收购上海光明荷斯坦牧业有限公司,市盈率分别为20.01、17.38、217.75。

不过,搜狐财经搜索发现,新乳业对比的三个收购案例中,评估增值率分别约 77%、227.97%、30%。

新乳业本次收购寰美乳业的增值率均高于三者。

新乳业回复表示,标的公司所在行业发展前景良好,标的公司属于乳制品行业中的区域龙头企业之一,在区域竞争、技术与产品、人才与管理、品牌渠道等方面具有一定竞争优势。本次交易的市盈率低于同行业上市公司均值,也低于可比案例均值。因此,本次交易的评估增值具有合理性。

交易未设置业绩承诺

新乳业补充说明,本次交易预计将产生商誉 9.32 亿元,若未来寰美乳业所在行业出现市场需求下滑、市场竞争加剧导致其市场份额下降或经营不善等情况,可能会导致寰美乳业经营业绩达不到预期水平,使上市公司面临商誉减值的风险,并对上市公司当期损益造成不利影响。

不过,面对9亿多元的商誉风险,本次交易未设置业绩承诺和对资产减值安排补偿措施。

新乳业表示,未设置业绩承诺是为了促使标的公司管理层聚焦于更长远发展,上市公司拟在交易完成后向标的公司派驻董事,控制董事会,并在关键岗位安排管理人员。本次交易如设置了市盈率倍数赔偿条款,核心目的就是保护上市公司和中小股东利益。

香颂资本执行董事沈萌在接受搜狐财经采访时表示,新乳业收购主要是看中标的的资产、渠道,可以让新乳业快速进占西北地区市场,而且新乳业是同业并购,对标的资产并不依赖其自身的盈利能力,更多考虑新乳业和标的资产协同产生的价值。

此外,本次收购后新乳业还面临高负债的风险。

根据新乳业一季报,其货币资金期末余额为4.02亿元,资产负债率达66.20%。

新乳业表示,除自有可用资金余额外,上市公司规划通过并购贷款融资约6亿元,借款期限预计为3年,年化利率预计为4%左右。

同时,并购贷款将产生2400万财务费用,进而对上市公司净利润产生影响。

截至2020年第一季度,新乳业营收为10.55亿元,同比下滑13.66%,归母净利润亏损0.26亿元,同比下滑216.79%。

拟收购后,新乳业资产总计约74亿元,总负债增至55亿元左右,负债率高达73.99%。

新乳业回复问询函表示,寰美乳业收购完成之后,将会提高未来上市公司的盈利能力,使股东权益有所增加,资产负债率也会相应降低。另外后续上市公司还将可能通过股权融资渠道获取资金,偿还银行并购贷款,减少财务费用对净利润的影响,同时进一步降低资产负债率。

第一大直销客户为关联企业

值得注意的是,寰美乳业实控人正是物美集团创始人张文中,其通过永峰管理和物美科技合计持有寰美乳业 55%的股权。

其中,永峰管理、物美科技、上达乳业投资分别寰美乳业49%、6%、45%的股份,永峰管理、物美科技由张文中100%控股。

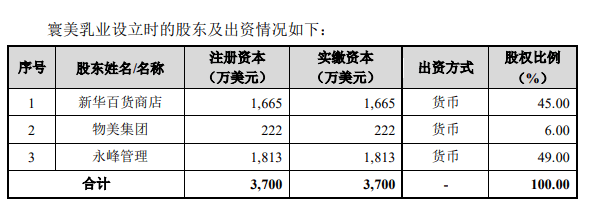

2007年2月,寰美乳业成立,注册资本 3700 万美元,其中新华百货、物美科技、永峰管理分别出资1664万、 222 万、 1813 万美元,占到注册资本的45%、6%和49%。

其中,新华百货背后也有物美集团的身影。物美科技集团有限公司、物美津投(天津)商业管理有限公司分别持有新华百货36.15%、1.95%的股份。

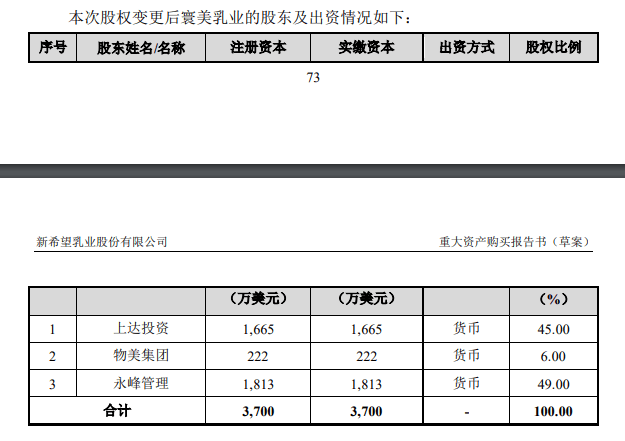

2014年4月,新华百货将其持有的寰美乳业 45%的股权全部转让给上达投资,转让价款为 3亿元人民币的等值美元,新华百货转让股权7年内获利1.74亿元。(原出资约1.26亿人民币)

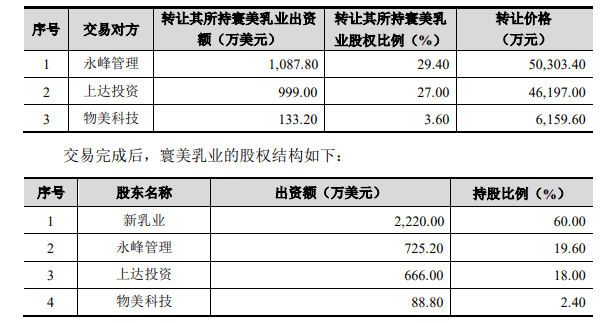

而本次新乳业将通过支付现金方式收购永峰管理、上达投资和物美科技持有的寰美乳业 60%的股权。

永峰管理29.4%的股权和物美科技3.6%的股权转让价格分别为5亿元和0.6亿元。

寰美乳业另外 40%的股权,新乳业将通过公开发行 A 股可转换公司债券募集资金后以现金支付的方式收购。

永峰管理19.6%的股权和物美科技2.4%的股权转让价格分别为3.4亿元0.4亿元。

搜狐财经统计,永峰管理合计持有的49%股权本次交易作价为8.38亿元,物美科技持有的6%股份作价为1.03亿元,二者合计作价9.41亿元。

这也意味着,张文中2007年的投资在13年间从2035万美元(约1.46亿元)增值到了9.41亿元。如果交易成功,张文中持有的55%寰美乳业股份能够套现约9亿元。

同时,寰美乳业第一大直销客户为银川新华百货连锁超市有限公司(以下简称“银川新华百货”)也是张文中控股企业。

其2019年1-11月收入9543万元,销售占比6.91%。2017年、2018年,银川新华百货销售收入占比也在6%以上。

寰美乳业与银川新华百货间存在关联关系,相关交易构成关联交易。

“作为收购要素,保持销售稳定会是一个重要的条款。”对于关联交易,沈萌分析表示,收购后销售短时间内不会受到影响。

新乳业今日公告表示,公司实施本次重大资产重组尚需获得公司股东大会审议通过。公司将积极推进本次重大资产重组事项,并根据进展情况及时履行信息披露义务。敬请广大投资者关注后续公告,并注意投资风险。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估