Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

大数据及产业园蓬勃发展

今年5月下旬全国两会期间,“新基建”与“大数据”再次成为热门话题,如今全国大数据产业发展迅速,作为产业发展的重要载体,大数据产业园也在蓬勃发展。2015年8月31日,国务院印发《促进大数据发展行动纲要》,已有23个省出台了74个和大数据相关的政策措施,目前已建或在建的大数据产业园区超过10个。2016 年,国家加大了对大数据应用的推动力度,批复了京津冀等 7 个国家级大数据综合试验区和超过 10 个大数据国家工程实验室;同时,针对医疗、交通等行业,有关部门均出台了关于大数据发展的指导意见,继续推动大数据在各垂直领域的应用进程。

长三角大数据发展处于领先地位,以商用为主导,但各城市的大数据发展不均衡。根据《大数据蓝皮书:中国大数据发展报告No.1》深圳、杭州和南京在全国大数据发展指数评价中占前三位;就大数据发展指数而言,长三角地区仅杭州和南京两城市进入前30,其他城市发展有一定差距;就大数据产业发展类型而言,以杭州为首的长三角地区,大数据发展以商用为主导。

长三角历来是公认的综合实力最强的经济中心,工业基础雄厚、商品经济发达、水陆交通方便,是中国最大的外贸出口基地。除杭州南京外,沪、锡、常在此区域最具代表性,同时未来也将打造智慧型企业的聚集地,是与苏州抢夺科技、大数据产业的竞争对手。沪、锡、常或将成为大数据工业化用途的重点发展区域。

大数据产业在这些方面可以盈利

2016年中国大数据核心产业的市场规模约为168亿元,较2015年增速达45%。随着国家政策激励以及大数据应用模式的逐步成熟,未来几年中国大数据市场仍将保持快速增长,预计到 2020 年中国大数据市场规模将达到 578 亿元。从大数据市场细分领域来看,以大数据软硬件市场为主。但近年来,软件和服务在市场整体规模中的比重呈上升趋势, 硬件比重逐年减少,整体变化趋势较为平缓。与2015年相比,硬件市场规模为53.9亿元,占比下降1.8%;软件市场规模为72.6 亿元,占比提高0.8%;大数据服务市场规模41.5亿元,占比提高1.0%。

▲完整报告内容请联系同策研究院

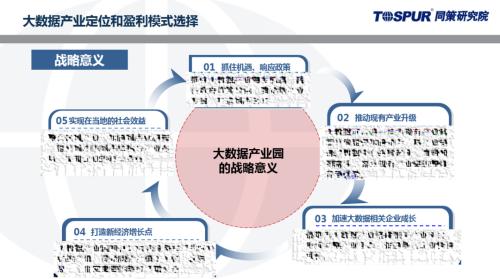

既然大数据业务如此潜力巨大,其战略意义自然也不言而喻。对于大数据做定位支撑的产业园来说,抓住大数据产业爆发的机遇可以推动新产业(300832,诊股)发展,有效打造城市名片;基于现有产业,大数据可以进一步为现有产业转型升级提供加速动力,将产业链通过数据中心连接起来,准确预测需求,提升现有产业链的整体竞争优势。从而促进新兴企业快速成长。而对于大数据产业园预计未来10年带来的新经济约500亿的产值,可以有效带动周边产值上千亿,这将是一个非常重要的新经济增长点,直接助力提升城市结构和产业布局,提高当地的社会效益。

▲完整报告内容请联系同策研究院

数据中心市场行业研究

同策研究院基于大数据产业的发展历程、城市分布、核心企业等行业背景,对政策、经济、技术等大数据的行业相关进行分析和趋势展望,不仅可以为委托方提供行业现状及机会点研究,还可以对上下游产业链、壁垒、价值创造等做全方位解读。针对委托方所需要的资源现状、竞争格局和需求,我们可以做供求解读。

我们认为,IDC行业蓬勃发展是一个确定性很强的事件。2020年,新型基础设施建设成为短期内国家拉动经济增长的重要措施。在新基建所包含的七大领域中,有5/7直接或间接与IDC行业的发展相关。但是,政策对规模和能耗(PUE)有着越发严格的限制,致使上市IDC企业的政策端壁垒越来越高,尤其是一线城市数据中心已成为稀缺资源。

2019年,我国IDC行业市场规模1562.5亿元人民币,十年来年复合增长率为35.9%。目前,中国大型数据中心主要分布在核心城市及周边地区,主要集中在广东、上海、北京、内蒙古、江浙区域,呈现“东部沿海居多,核心城市及周边地区集中,中西北部偏少”的格局。从运营角度来看,移动技术的迭代升级带动数据流量飞速增长;从运用角度来看,云计算及边缘计算将成为中国数据中心发展新的聚焦方向。从项目层面来看,一个IDC项目的全生命周期包含投资-建设-销售-运营四个环节,不同环节包含多种方式,可组合出多种投建运模式。在项目的实际运作中,企业会根据自身因素及项目自身特点采用不同的模式。

同策研究院通过仔细分析现如今大数据产业园的发展历程、城市分布和核心企业,针对行业相关的政策、经济、技术做相关性分析和趋势展望。面对行业现状和未来的机会研究点,多角度分析大数据产业园的资源现状、竞争格局、客户需求,对供求及竞争关系进行解读。面对大数据产业园的投建模式、运营模式和盈利模式研判分析,重点解析具体案例的产品、分布、价格和商业模式。同策研究院再对物业市场进行研究后,搭建投拓模型、给予合理的战略布局建议和商业模式建议。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估