Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

>>第一,5月份生产继续改善,但幅度有所放缓,目前制造业中81.2%的企业已达正常生产水平的八成以上,复工复产对工业增加值继续改善的空间有限。6大发电集团耗煤量同比增速今年来首次转正,工业生产改善幅度不及6大发电集团耗煤量,这可能是由于第三产业加快修复以及第三产业中远程线上办公逐渐转向线下办公导致用电量需求增加。

>>第二,5月份需求继续改善,这一方面体现在5月份制造业PMI新订单指数改善,另一方面高频数据的汽车销售、房地产市场也都呈现继续改善。当前经济需求的改善是前期疫情期间推迟的消费、投资叠加逆周期调控加强的结果,未来这一趋势能否持续存在一定的不确定性,尤其是外需的负面影响逐渐体现。外需对出口的负面效应具有滞后性,2008年出口增速的大幅走弱滞后在新出口订单进入收缩区间后的4个月左右。

>>第三,近期银行间市场利率飙升的主要原因是央行边际收紧流动性,但这并不意味着宽松货币政策的转向。一方面,央行边际收紧流动性主要是由于前期流动性过于充裕,短端利率大幅下行,诱导金融机构增加银行间短端质押式回购的杠杆以及进行资金空转套利;另一方面,未来经济复苏还存在不确定性,随着财政政策逐渐落地,这需要央行保持充裕的流动性。

>>第四,5月份央行货币政策的操作也让市场明白更加灵活适度的货币政策并不意味着一直偏宽松态势,在货币政策稳企业保就业的同时也会兼顾金融风险。

本月市场重点

5月高频数据:生产改善放缓、需求继续回暖、外需压力渐显

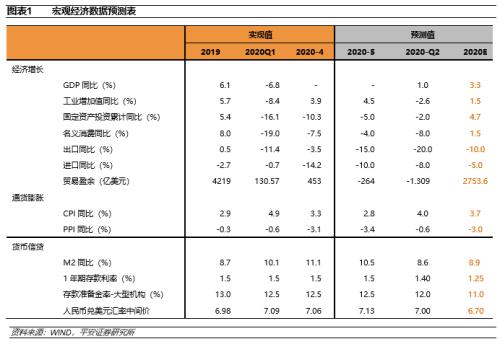

从生产端来看,5月份6大发电集团日均耗煤量为62.95吨,较4月份大幅增加13.7%,相比去年同期同比增速为7%,也是今年以来同比增速首次转正。5月份全国高炉开工率70.13%,高于4月份1.8个百分点,相比去年同期高炉开工率基本持平。这说明工业生产环比仍在改善,但改善幅度不及6大发电集团耗煤量,这可能是由于第三产业加快修复以及第三产业中远程线上办公逐渐转向线下办公导致用电量需求增加。从最新公布的PMI数据可看,PMI生产指数仍在景气区间,但较上月所有回落;服务业商务活动指数为52.3%,延续回升态势。

从需求端来看,消费方面,5月前三周乘用车零售同比增速为-4.2%,与上月同比增速-5.2%相比,增速继续改善但有所放缓。汽车销售的持续改善一方面是延迟消费的释放,另一方面是受益于各地陆续出台刺激汽车消费的举措。服务消费没有很好的高频跟踪指标,随着5月初31个省份解除一级响应以及两会召开等因素的驱动下,预计5月份服务消费的恢复开始提速。

房地产方面,5月30大中城市商品房成交面积1295万平方米,环比较4月份增加13.5%。从同比来看,5月份同比增速为-8.5%,4月份同比增速为-19%,同比大幅改善,房地产市场继续回暖。土地市场方面,5月份100个大中城市住宅类土地成交价值较4月份增加13.6%;从同比来看,5月份同比增速为26%,4月份同比增速为22.8%,土地市场持续改善已经大幅超过去年同期水平。

外贸方面,5月份中国出口集装箱运价指数周平均为839,较4月份环比下降-5.1%;从同比增速来看,5月份同比增速为5.0%,4月份同比增速为10.5%,这说明5月份我国的外贸较4月份会有所下滑,但同比尚未出现大幅萎缩。自3月份海外疫情发生以来,我国出口增速一直强于市场预期,这主要是一方面疫情首先冲击供给端,这表现为4月份我国进口增速大幅下降;另一方面,外需对出口的负面效应具有滞后性,2008年出口增速的大幅走弱滞后在新出口订单进入收缩区间后的4个月左右。今年2月份以来,我国PMI新出口订单陷入深度衰退,刚刚公布的5月份PMI新出口订单仍为35.3,外需对出口的负面影响将会逐渐显现。

物价方面,5月份商务部的食用农产品(000061,诊股)价格指数环比增速-4.8%,同比增速9.9%较4月份的15.4%继续回落,猪肉价格同比增速在4月份回落到两位数后,5月的高频数据显示猪肉价格仍在回落,CPI食品分项的持续回落将导致CPI同比增速继续下行。5月份PPI环比增速在地产—基建链条景气的带动下将出现明显修复,一方面5月份大宗商品价格触底回升,另一方面5月份的PMI出厂价格指数和原材料购进价格指数都明显好转,考虑到翘尾因素,预计5月份PPI同比增速与4月大致持平。

整体来看,5月份生产继续改善,但幅度有所放缓,目前制造业中81.2%的企业已达正常生产水平的八成以上,复工复产对工业增加值继续改善的空间有限。5月份需求继续改善,这一方面体现在5月份制造业PMI新订单指数改善,另一方面高频数据的汽车销售、房地产市场也都呈现继续改善。当前经济需求的改善是前期疫情期间推迟的消费、投资叠加逆周期调控加强的结果,未来这一趋势能否持续存在一定的不确定性,尤其是外需的负面影响逐渐体现。外需对出口的负面效应具有滞后性,2008年出口增速的大幅走弱滞后在新出口订单进入收缩区间后的4个月左右。

近期银行间利率快速上升,尤其是短端利率,隔夜质押回购利率由5月中旬的低点0.75%迅速飙升到月底2.17%。导致利率飙升的主要原因是央行近期边际收紧流动性,但这并不意味着宽松的货币政策转向。一方面,央行之所以会边际收紧流动性主要是由于前期流动性过于充裕,短端利率大幅下行,诱导金融机构增加银行间短端质押式回购的杠杆以及进行资金空转套利;另一方面,未来经济复苏还存在不确定性,随着财政政策逐渐落地,这都需要央行保持充裕的流动性。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估