Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

随着国内经济的高速发展,社会财富与个人财富快速增值,一片高净值人群构成的“蓝海”正吸引着银行加码私人银行业务。

搜狐财经统计的上市银行数据显示,2019年,已披露私人银行经营情况的上市国有行和股份行的客户数量均较年初增长10%以上,管理资产规模增速也在9%以上。

据搜狐财经统计,10家银行的合计客户数量为64.25万人,合计管理资产规模为9.71万亿元,平均每位私人银行客户资产为1511.57万元。

除市场广阔外,就业务本身而言,边际贡献高、资本占用小、资产质量优质、抗周期波动等特征也是私人银行业务受到银行青睐的原因。

招行私人银行客户人均资产2732万元居首,建行1058万元垫底

私人银行业务一般是指面向高净值人群,为其提供财产投资于管理等服务的业务。2011年发布的《商业银行理财产品销售管理办法》将私人银行客户定义为“金融净资产达到600万元人民币及以上的商业银行客户”。

各家银行对私人银行设置的门槛有所不同。如华夏银行、平安银行、浙商银行设置的总资产“门槛”均为600万元,工商银行和民生银行为800万元,招商银行私人银行客户要求月日均总资产在1000万元及以上。

搜狐财经根据上市银行的2019年年度报告,梳理了披露私人银行业务情况的国有行和股份行的该项业务发展情况。

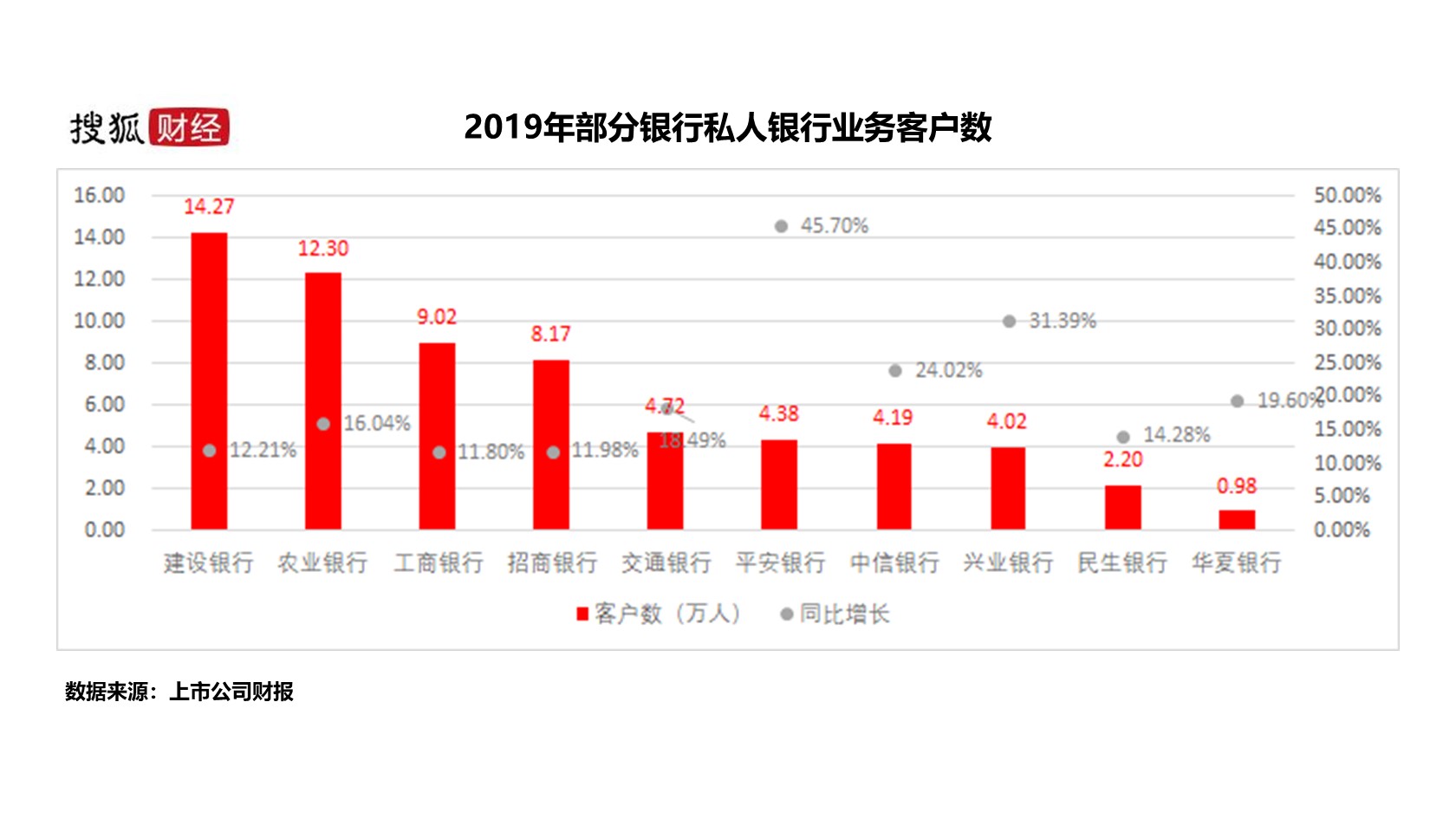

从整体趋势看,各家银行的私人银行客户数和资产管理规模方面均呈现较快增长。2019年,10家银行的私人银行客户数量均较年初增长10%以上,管理资产规模增速也在9%以上。

客户数量方面,截至2019年末,建设银行私人银行客户数为14.27万人,在10家银行中居于首位。平安银行私人银行客户数增长最快,2019年增长45.7%至4.38万户。

华夏银行私人银行客户数量较少,但增长较快。截至2019年年末,华夏银行的私人银行客户数为0.98万户,较上年末增长19.6%;私人银行客户金融资产总量为1618.07亿元,增长16.6%。

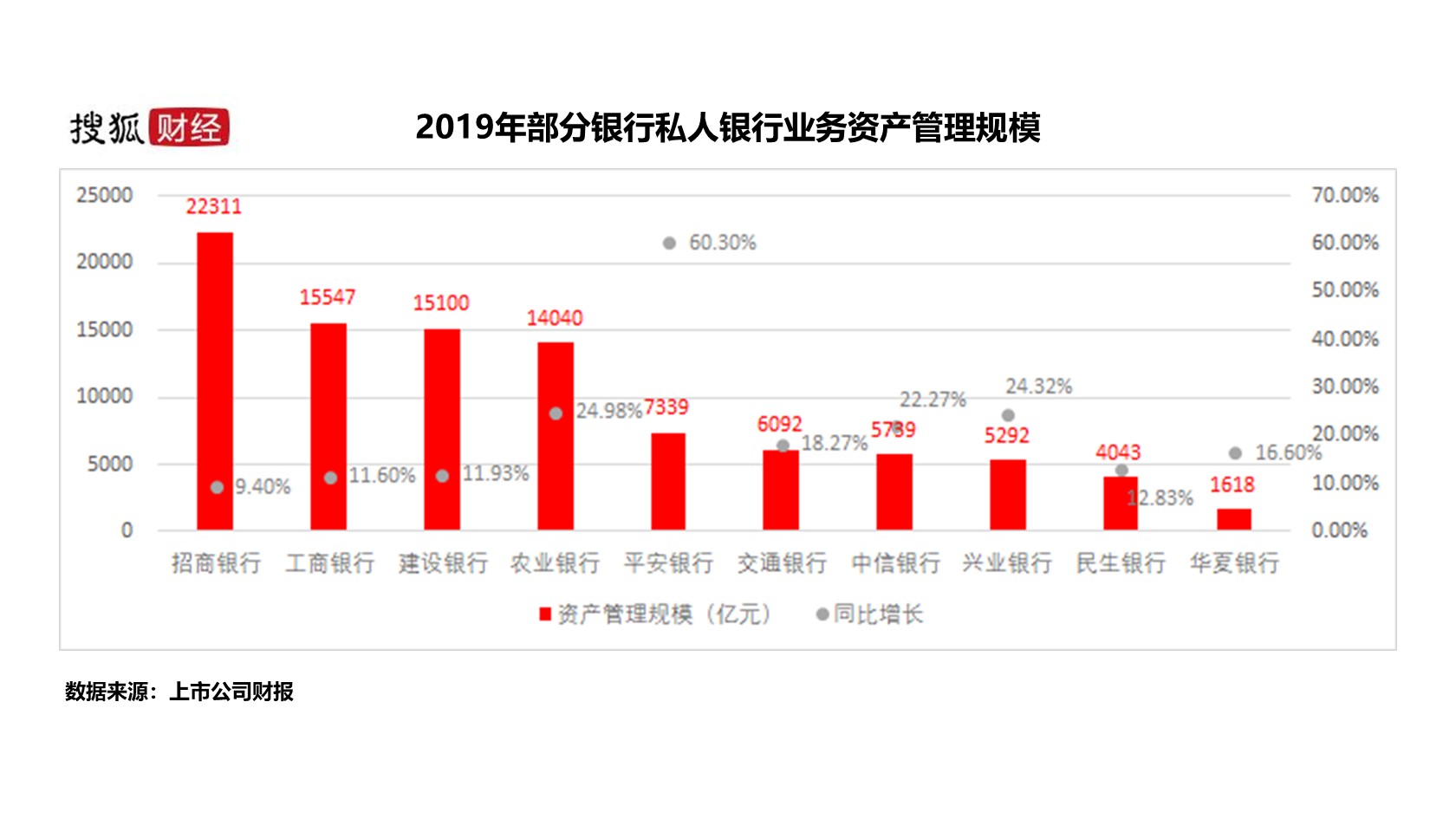

私人银行客户资产规模方面,10家银行合计资产规模为9.71万亿元,而根据增速和2018年年报计算得出的上年资产规模为8.28万亿元,同比增长17.25%。

“零售之王”招商银行以2.23万亿的私人银行资产管理规模居于首位,增速为9.4%。国有银行工商银行和建设银行分别以1.55万亿元和1.51万亿元资产管理规模居于二、三位。此外,中国银行也在年报中表示,其私人银行客户金融资产规模超过1.6万亿元。

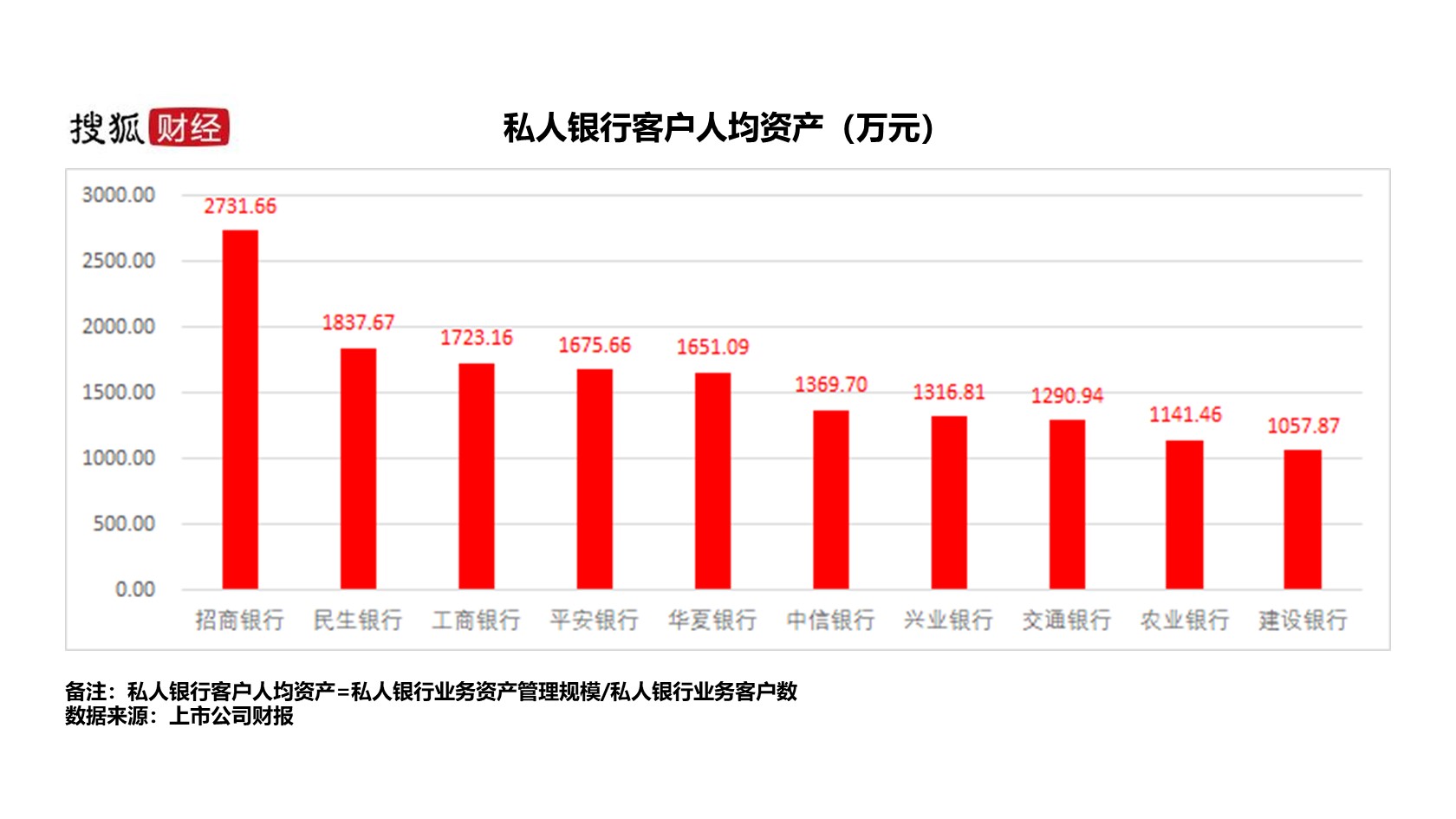

人均资产方面,10家银行的合计客户数量为64.25万人,合计管理资产规模为9.71万亿元,平均每位私人银行客户资产为1511.57万元。

分银行看,招商银行截至2019年年末的私人银行户均管理资产为2731.66万元,在10家银行中居首。民生银行、工商银行分别以1837.67万元和1723.16万元的人均资产居于二、三名。建设银行私人银行以客户人均资产1057.87万元居于10家银行中的末位。

私人银行快速发展背后:报告称国内6万人资产超3000万美元

在国内,私人银行起步于2005年,瑞士友邦银行、花旗、汇丰银行等外资私人银行率先进驻中国内地。

2007年3月,中国银行与RBS合作在境内推出私人银行业务,同年8月招商银行私人银行部正式成立,随后工行、中信、建行、交行、民生等多家中资私人银行开业,国内私人银行的竞争格局初现。

各家银行加码私人银行业务的背后,是高净值人群的持续增长。

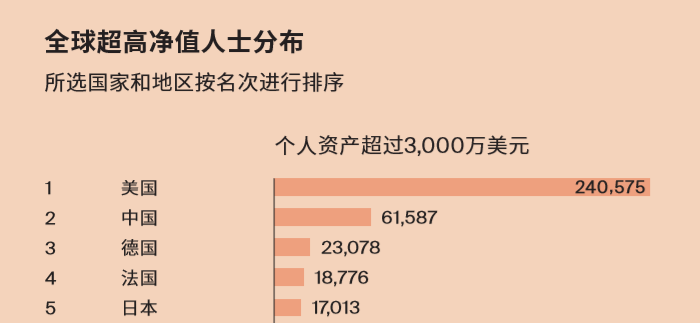

房地产咨询公司莱坊发布的《2020全球超高净值财富报告》显示,尽管国际货币基金组织预计2019年全球经济增速会降至十年来最低的2.9%,但全球净资产在3000万美元或以上的超高净值人群仍增长了6.4%。

《2020世茂深港国际中心·胡润全球富豪榜》显示,全球富豪人数和富豪财产都在增加。

榜单显示,全球共有来自71个国家、2182家公司的2816位十亿美金企业家上榜,较去年增加346位,较五年前增加727位,增幅为35%;总财富增长16%至11万亿美元,比五年前增长66%。

中国的超高净值人群和顶级富豪的数量均在全球居于前列。

莱坊发布的报告显示,美国个人资产超过3000万美元(约合2.13亿元人民币)的超高净值人群达24.06万人,居于首位,而中国以6.16万人居于超高净值榜单第二名。

图片源自莱坊发布的《2020全球超高净值财富报告》

图片源自莱坊发布的《2020全球超高净值财富报告》

胡润富豪榜显示,中国有799位10亿美元企业家,较上年新增182位。上榜数量连续5年排名全球第一,最新上榜数量超过排名第二、第三的美国、印度之和。

业内人士分析称,“国内高净值人群在逐步增长,各家银行看到了这个市场的机会,会投入很多资源去争夺这个客群。对银行而言,私人银行业务服务的是最顶级的客群,堪称皇冠上的明珠,所以这项业务会成为各家银行的兵家必争之地。”

私人银行业务魅力何在?

除了高净值人群市场的广阔发展前景,私人银行自身的特性也是吸引银行加码这一领域的原因。

业内人士分析称,从最直观的经济收益看,私人银行单个客户的资产量大,带来的收入可观。此外,私人银行客户很多都是企业主,背后还会带来综合收益,比如发展企业业务、家族业务、甚至员工业务。

“私人银行业务作为一个试金石,如果能把这个客群服务好,那么银行的零售业务板块很大概率已经构建了比较强劲的实力。”

目前,国内私人银行提供的服务内容主要为银行理财产品销售及其他金融产品的代销,收取资产管理费或服务费。具体来看,私人银行可以为客户提供包括但不限于投资管理、信托地产、财富规划、家族办公室等涵盖多类的综合金融服务。

作为品牌建设的一部分,部分私人银行还会为客户提供增值服务,如跨境教育服务、跨国急救、奢侈品代购等。

华泰证券研报称,私人银行业务具有边际贡献高、资本占用小、资产质量优质等特征,是大资管、大零售、大投行的交叉口,是轻型银行的重要突破口,成熟模式下的私人银行业务对于银行基本面具有较强的改善作用。

以招商银行为例,至2019年年末,招商银行私人银行客户为8.17万户,占零售客户总数的万分之5.7;管理的私人银行客户总资产为2.23万亿元,占招行管理零售客户总资产余额的29.77%。私人银行的8.17万户客户即提供了近三成的零售业务管理资产。

除了边际贡献高、盈利能力强之外,财富管理机构Scorpio发布的数据显示,全球私人银行业务具有抗周期的属性,有利于熨平银行经营波动性,从而改善周期波动对于基本面的影响。

具体来看,报告称,一方面,全球私行管理资产规模增速显著优于同期GDP名义价的增速,私人银行客户的资产积累速度显著快于全球经济增长的速度,对于经济周期的波动具有一定抵御作用。另一方面,全球私行管理规模增速与股市波动的敏感度较高,但是在牛市中能够较强的获取资产增长收益,在熊市中收益降幅更窄、具有抵御资产价格下行风险的保值性。

平安银行在今年3月接受调研时亦证实了私人银行业务的抗波动特性。平安银行方面表示,疫情对私行基本没有影响,由于产品线上化,销售还在创新高。

目前,平安银行私行客户数和资产管理规模均在股份行里排名第二,且在今年一季度仍实现较快增长。

截至今年3月末,平安银行财富客户数为81.98 万户,较上年末增长 5.2%;私行达标客户为4.71 万户,较上年末增长 7.7%,其中私行达标客户AUM规模为8058.50 亿元,较上年末增长9.8%。

平安银行高管在接受调研时表示,主要学习和目标对象是招商银行。“我们和招行的客户重合度不高,我们主要的目标客户在五大行,他们负债成本低,提高服务客户的紧迫性不强。中国有200万私行家庭,资产还有80%可以开发,私行现在是一个蓝海市场。”

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估