Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

越来越多的小型地方商业银行加入了信用卡发卡大军。近几年银行业高举零售金融转型大旗,使得越来越多的银行经营者意识到,信用卡业务在带来丰厚的中间业务收入同时,也是银行增强与零售客户关系黏性的利器。

在发卡环节,与大型零售、娱乐行业的互联网平台合作,是区域性银行快速突破用户数量的捷径,另一方面,疫情期间带来的风险波动,也让过去几年信用卡资产规模快速扩张的银行感受到了压力。

根据多家银行年报披露,截至2019年末,工行、建行、中行、农行、交行分别信用卡累计发卡量均在一亿张以上。第二梯队的是中信、招行、广发、民生等全国性股份制银行,发卡量在数千万量级不等。上海银行、中原银行等体量较大的城商行,发卡量在几十万到数百万张之间不等,到2019年末,已有8家地方商业银行达发卡突破百万。

业内普遍认为,百万发卡量是小型地方商业银行的信用卡业务重要指标之一。尽管多数小型银行尚难达到,但并未减少它们的零售金融线上化、数据化转型热情。

例如乌鲁木齐银行,2019年上半年与京东数科合作,发行了京东金融分期卡,持卡人累计消费大于等于600元的交易,将在账单日自动汇总转成12期分期交易。

借助互联网平台的技术优势,多家区域性银行还发行了跨平台权益结合的信用卡,长沙银行、云南农信、江西银行、民泰银行、乌鲁木齐银行、长安银行、东莞农商行等银行发布京东金融爱奇艺联名卡,权益包括持卡人在爱奇艺看剧可获赠京豆(京豆为与京东商城相关的权益)、开卡有机会获赠爱奇艺VIP黄金会员季卡、每周消费3笔直充7天爱奇艺VIP会员、消费达标免费领取相关会员或电影立减券、京东支付笔笔立减等。

此外,今年上半年厦门银行也发行了美团联名信用卡,在福建、重庆地区有厦门银行网点的城市公开发行。此前,青岛银行、上海银行也已发行美团联名信用卡。

2019年,哈尔滨银行成为首家发行腾讯微加联名卡的城商行;线上影音类平台的用户数量多,用户群体年轻,也受到银行信用卡机构的青睐。去年,北京银行发行了芒果tv联名信用卡,西安银行、锦州银行分别发行了爱奇艺联名信用卡。在电商、网约车领域,晋商银行推出了苏宁易购联名卡,北京农商发行凤凰首约联名信用卡,青岛农商发行了米图出行联名信用卡。

“从获客驱动向交易驱动转变,重点推进客户的有效积累与经营,强化风险管理,优化业务结构,”上海银行在其2019年年报中称,该行正在稳步向“成为首家迈入千万级发卡行的城商行”的战略目标迈进。

截至2019年末,上海银行信用卡累计发卡897.55万张,较上年末增长23.92%,信用卡贷款余额335.22亿元,较上年末增长8.30%。报告期间,上海银行信用卡交易额1275.38亿元,同比增长17.31%。2019年末,上海银行信用卡不良率为1.63%,同比下降0.03个百分点。

据央行数据,截至2019年末,全国信用卡和借贷合一卡在用发卡数量共计7.46亿张,同比增长8.78%。人均持有信用卡和借贷合一卡0.53张,同比增长8.36%。其中,四季度,银行卡新发卡量增速放缓,全国信用卡和借贷合一卡新发卡0.45亿张,环比下降15.95%。

在2019年信用卡新增发卡量整体放缓的背景下,上海银行信用卡的增速表现十分抢眼,但从增长速度方面来比较,跑得最快的地方商业银行是中原银行。

年报显示,截至2019年末,中原银行信用卡累计发卡199.77万张,较上年末新增96.89万张,共激活152.88万张。信用卡客户达到177.63万户,较年初新增82.00万户,提升85.7%。信用卡月活跃客户达到111.49万户,较年初新增51.55万户,提升86.0%。截至2019年末,中原银行信用卡贷款余额91.98亿元,较上年末增长110.6%。全年累计交易额580.4亿元,增幅253.51%。信用卡业务收入总计4.01亿元,同比增长301%。

“通过创新产品、场景获客,不断深入客户经营。借助大数据赋能从产品偏好、潜在价值等角度对客户进行全面精准画像,强化客户洞察力度,实现对客户的精准、主动营销与差异化经营,不断提高生息资产规模,优化资产组合配置,提升信用卡业务综合效益。”中原银行在年报中称。

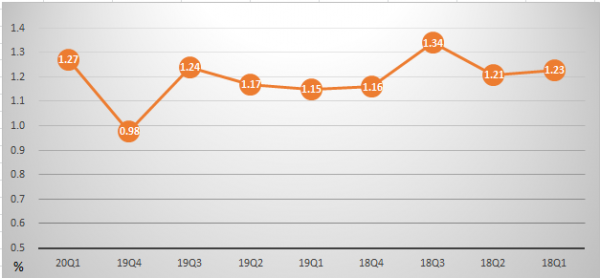

多数银行并未在一季报中披露信用卡业务详细的资产质量数据,但央行日前公布的数据显示,2020年一季度我末,银行卡授信总额为17.57万亿元,环比增长1.17%;银行卡应偿信贷余额为7.26万亿元,环比下降4.30%。银行卡卡均授信额度2.35万元,授信使用率为41.34%。信用卡逾期半年未偿信贷总额918.75亿元,占信用卡应偿信贷余额的1.27%,较上一季度环比上升了0.29个百分点。

实际上,自2019年一季度开始,信用卡逾期半年未偿信贷总额呈逐季攀升的趋势,一季度797.43亿元,二季度838.84亿元,三季度919.16亿元,占信用卡应偿信贷余额的占比同样如此,从1.15%上升到1.17%,第三季度达到年内高点1.24%。据多家媒体报道,三季度末监管部门对多家银行发出窗口指导,要求控制信用卡增速,包括新发卡和资产规模。到2019年四季度末,上述两个指标已分别回落至742.66亿元,0.98%。

数据来源:中国人民银行

据记者了解,多家城商行、农商行并未收到监管部门的控制信用卡增速的调控政策。一位业内人士分析认为,大中型银行在信用卡市场中比重大,区域性银行处于尾部,对行业整体统计指标的影响有限。

但这并非意味着区域性银行的信用卡业务风险可以被忽略。一季报显示,上海银行2020年一季度信用卡不良率1.74%,较上年末上升0.11个百分点。同时,该行还主动降低了个人消费贷款和信用卡资产规模,一季度末,其消费贷款余额1,620.26亿元,占个人贷款和垫款比例为51.87%, 较上年末下降2.58个百分点;信用卡贷款余额305.95亿元,较上年末下降8.73%。

截至目前,中原银行则尚未发布2020年一季度业绩报告。

上述业内人士表示,小型区域性银行风控能力、人员业务流程规范化管理等方面,与大型银行相比仍有不小的差距,面对疫情影响带来的不确定因素,更需做好扎实的风控。

天风证券在近日一份报告中指出,一季度信用卡业务受到冲击较大,且由于前期入催且未能回收的信用卡逾期贷款在二季度逐步进入不良,预计二季度信用卡贷款不良生成压力加大。4月末信用卡分期ABS的逾期率开始下降,由于逾期率的前瞻性,虽然不良率依然升高,但信用卡资产质量有好转趋势,随着消费复苏、经济抬升,预计三、四季度信用卡资产质量将会改善。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估