Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

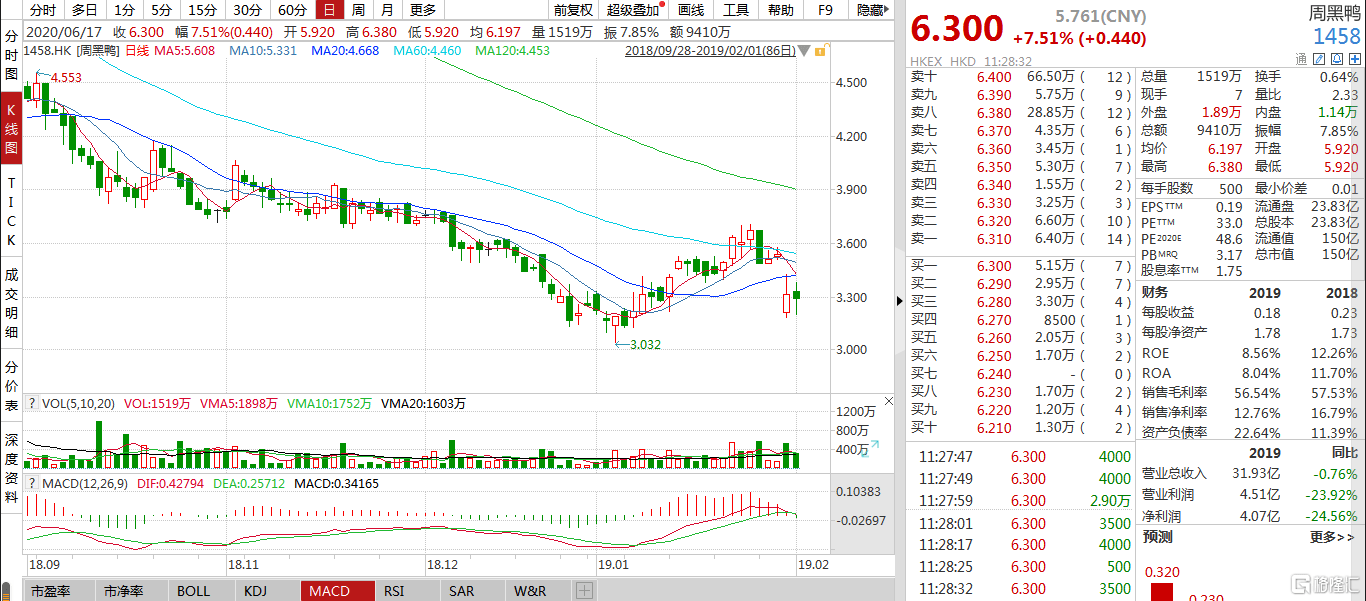

6月17日,周黑鸭(1458.HK)延续强势行情,现涨超7%,报6.30港元,最新总市值150亿港元。

值得注意的是,其股价自6月以来累计涨幅超50%,且时隔近两年重回6港元上方。

来源于:Wind

而究及这一涨势的原因,除了受到武汉本地股概念的驱动,还是在于:随着疫情日趋平稳,其业务的复苏脚步不断加快,进而受到了多家券商的看好。

首先,根据武汉市卫生健康委员会消息,目前武汉市无新增无症状感染者,无尚在医学观察的密切接触者,至此,武汉市无症状感染者及其密切接触者全部清零。

而或继续受此消息的利好,在A股市场,武汉概念涨势明显,其中,盛天网络涨超9%,领涨板块,华中数控、海特生物、中船应急、高德红外等个股有所拉升。

来源于:Wind

同时,虽然疫情的打击对周黑鸭产生一定的负面影响,但基于疫情整体趋缓,再加上其线上业务不断扩容,例如通过直播带货等方式,其业务的成长性受到了相关券商的青睐,也或将改善目前业绩的不如意。

回顾其财报,可以发现上一年其业绩表现陷入了一定的颓势。2019年周黑鸭全年收入达到31.86亿元,同比下降0.8%。其中,周黑鸭门店收益27.4亿元,占总营收的86%,而自营门店收益减少3590万元,分销商收益减少5220万元;实现归母净利润4.07亿元,同比下降24.56%;公司拥有人应占溢利4.07元,同比下降24.6%。

同时,根据相关数据显示,在疫情期间,此前周黑鸭与央视、淘宝直播薇娅等在内共进行了5场直播带货,销售170万盒产品,带动了4月-5月同比增长2.3倍的电商销售额。此外,618购物节即将到来,周黑鸭6月份的销量或受到一定的乐观预期。

瑞信指出,周黑鸭(1458.HK)去年底所推行的特许经营模式成为主要增长动力,可减轻商铺运营成本压力,并推动分店网络扩张,将评级由原先“跑输大市”调升至“跑赢大市”。虽然目前疫情阻碍发展计划,但在周黑鸭积极发布新产品、线上线下全渠道覆盖及市场整合等多项战略改革下,将2020年盈利预测削减54%,但将2021年盈利预测提升44%,目标价由2.4港元上调至7港元,相当于2021年预测市盈率27倍。

里昂认为,周黑鸭整体线下销售正在复苏,估计交通枢纽的店铺流量已复苏20%至30%,且认为其线上平台销售强劲,加上有其他来自特别渠道的收入来源,例如是便利店等,部分抵销售传统线下渠道的弱势,公司3月份于超市及便利店推出真空包装产品,而管理层目标是在不同的连锁店内推出多元化产品,以满足客户的需求,也会改善包装等供应予拥冷链系统的渠道。考虑到特许经营申请者众及现有特许经营店向好等因素,对公司的经营模式信心增加,重申‘买入’评级,目标价由5.4元升至5.7元,并提升了对公司的特许经营店开店预测,估计将于2021至2022年有所加快。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估