Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

6月17日,新乳业发布公告,在昨日召开的2019年度股东大会上,收购宁夏寰美乳业相关议案获得全票通过。

新乳业5月5日发布公告披露重大资产重组,将以17.11亿元收购宁夏寰美乳业全部股份。

收购资金的60%为新乳业自有及自筹资金,40%拟通过可转债募集现金支付。

新乳业在高负债情况下,仍大举收购成为质疑的焦点。

公开资料显示,截至2020年第一季度,新乳业资产总计53.2亿元,负债合计35.2亿元,负债率为66%,其中短期借款达18.1亿元,占到总负债的一半以上,而其账上拥有的货币资金仅为4.02亿元。

搜狐财经发现,寰美乳业资产溢价348%,收购后新乳业负债率将增长至73.99%。

新乳业董事长席刚回应表示,负债是为了加速发展,并非本身经营不善。新乳业为了加速发展不断并购企业,需要不断增加融资。其个人认为,负债稍微高一点,没有任何问题,对企业风险也是可控的。

中国品牌研究院研究员朱丹蓬对搜狐财经表示,新乳业处于产业布局期、品牌打造期和全国化运营期,目前负债率阶段性较高,也符合其自身发展的现状。

并购整合区域性乳企是新乳业扩大规模的主要方式之一。

作为新希望集团旗下乳业上市公司,新乳业于2019年1月25日登陆深交所,主要产品包括低温鲜牛奶、低温酸奶及奶粉等。

2019年,新乳业实现营业收入56.75亿元,同比增长14.13%,净利润为2.44亿元,同比微增0.34%。

对于收购夏进乳业母公司寰美乳业后的打算,新乳业方面表示,并购将助力新乳业年内冲刺百亿营收。“在发挥夏进乳业常温奶优势的同时,会进一步赋能其低温产品发展。”

按照寰美乳业财报,2017 年、2018年及2019年1-11 月,寰美乳业营收分别约13.7亿元、14.8亿元、13.8亿元,相当于新乳业同期营收的30.89%、29.85%和 26.68%,同期,寰美乳业分别实现归母净利润为7244.50万元、7157.67万元、1.02亿元。

这样意味着,2020年新乳业想要将营收从56.75亿增长为100亿,寰美乳业如果可以贡献13.8亿以上,新乳业距离百亿目标还差约30亿。

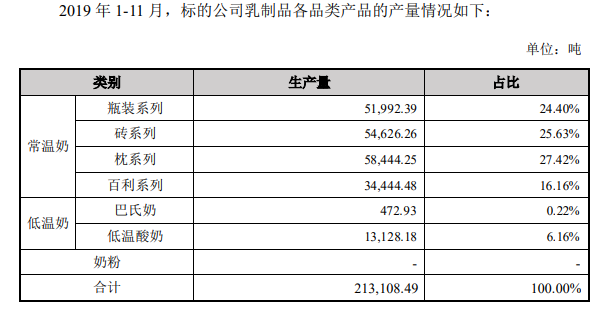

▲寰美乳业 各产品产量

▲寰美乳业 各产品产量

按照产量来看,寰美乳业低温奶仅占到6.38%,其中巴氏奶占比0.22%,想要短时间内做到低温奶的突破式发展也面临诸多考验。

此外,新乳业提示收购交易预计将产生商誉 9.32 亿元,但并未设置业绩承诺及对资产减值安排补偿措施。

截至今日收盘,新乳业股价为18.31元/股,微涨0.38%。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估