Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

一句话总结上市城商行消费贷的“凶猛”:

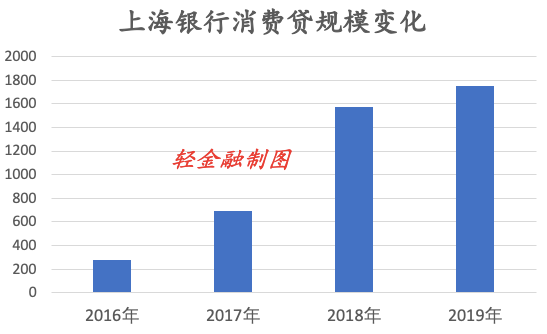

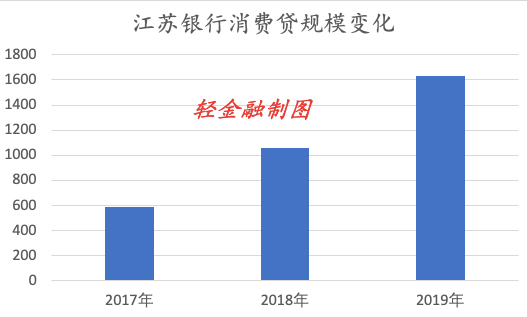

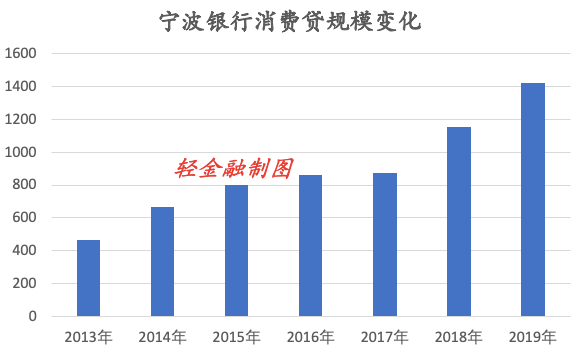

从绝对规模来看,2019年,有3家城商行的消费贷规模超千亿:上海银行1751亿元、江苏银行1628亿元、宁波银行1419亿元;

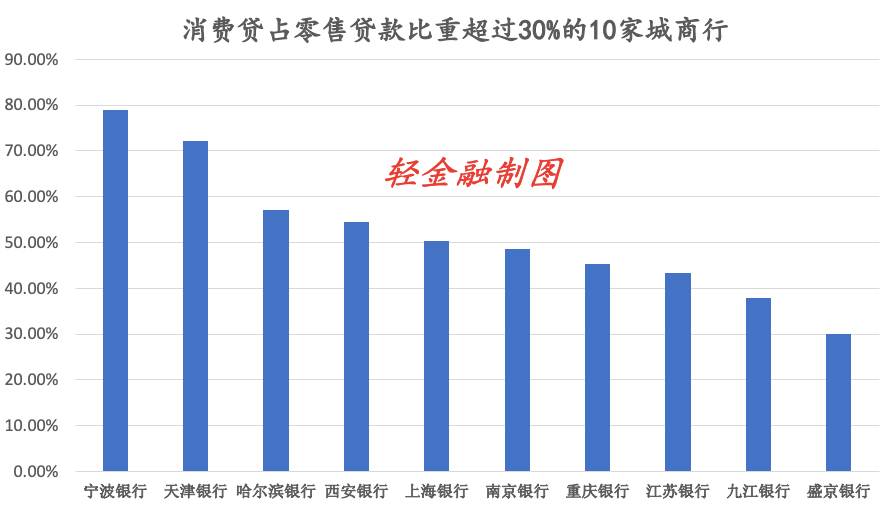

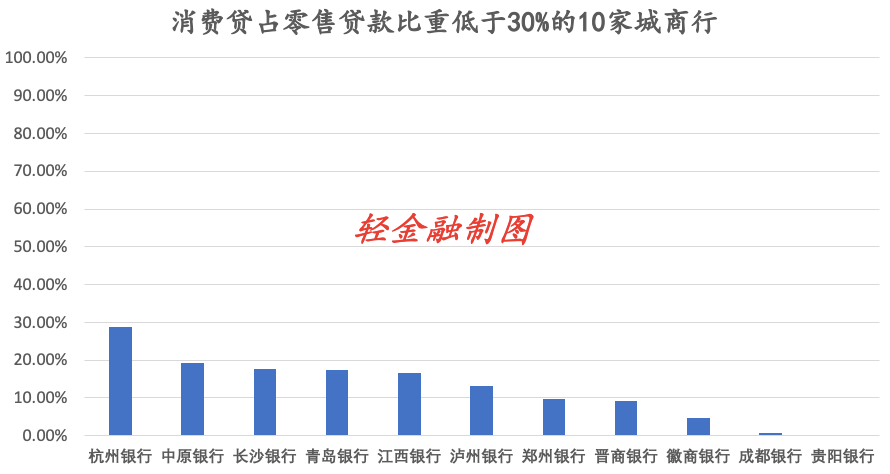

从占比看,消费贷占零售贷款比重超过50%的城商行有5家,分别为:宁波银行(消费贷占零售贷款比重达78.9%)、天津银行(72.09%)、哈尔滨银行(57.18%)、西安银行(54.5%)、上海银行(50.4%)。

不同类型的银行,在零售贷款领域形成了不同的侧重点:

在国有行中,四大行的房贷占比目前均保持在80%左右,信用卡占比10%左右,消费贷占比仅3%;

股份行的零售贷款结构总体相对均衡:房贷占比在30%~45%之间,信用卡占比约1/3,消费贷占比基本在10%左右(个别超20%,规模较小的股份行占比40%);

城商行的零售贷款差异较大,有的银行房贷占比超90%,也有的经营贷占比超40%;规模较大的城商行有一个共同点,是近几年消费贷发力明显,以此来做大零售规模、做高零售利润。

1、3家城商行消费贷规模破千亿

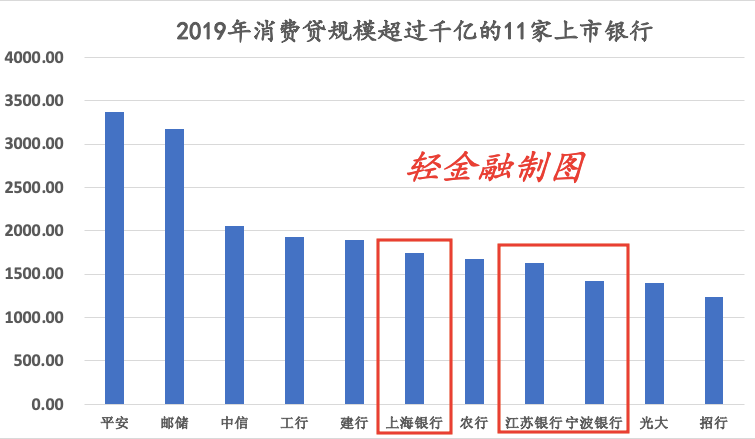

先来看上市银行消费贷整体规模,11家消费贷超千亿的银行中,有8家全国性银行,其中平安银行消费贷规模最大,高达3366亿元;

3家超千亿的城商行中,上海银行的消费贷规模超过了农行、光大银行和招行;江苏银行和宁波银行的消费贷规模,也比光大银行和招行还要大。

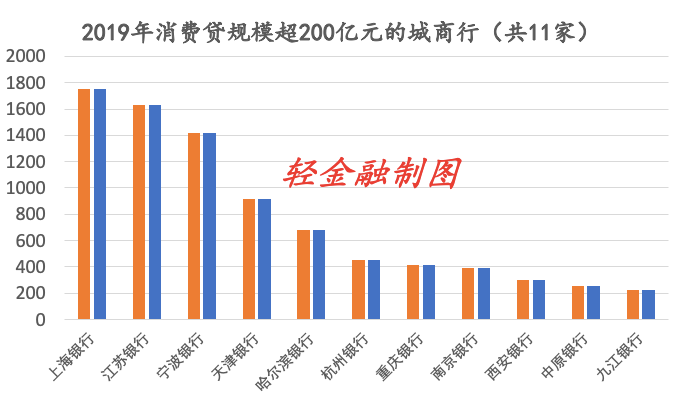

从城商行消费贷规模排名来看,上海银行、江苏银行、宁波银行、天津银行、哈尔滨银行都在500亿以上;其他超过200亿元的还有杭州银行、重庆银行、南京银行、西安银行、九江银行。

2、谁在扩张,谁在收缩

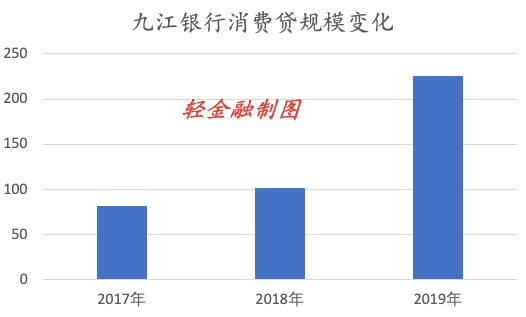

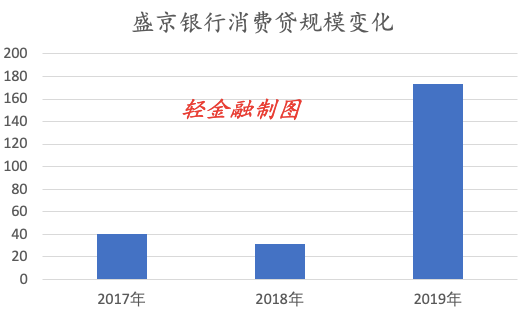

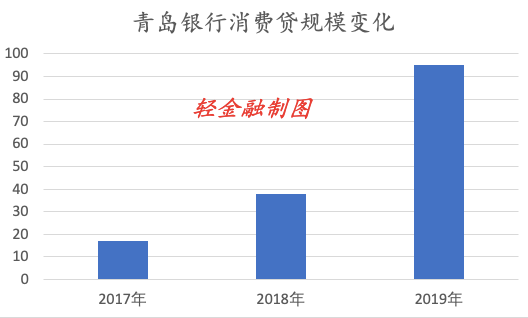

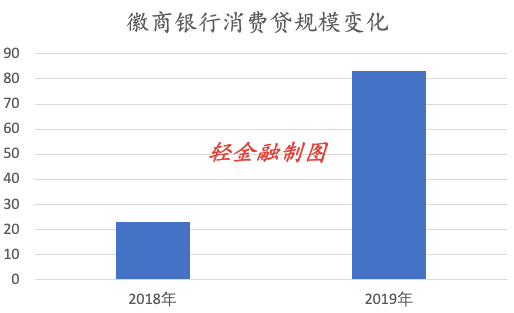

2019年消费贷规模增幅超过100%的城商行:盛京银行增幅458%、徽商银行261%、青岛银行150%、九江银行124%;

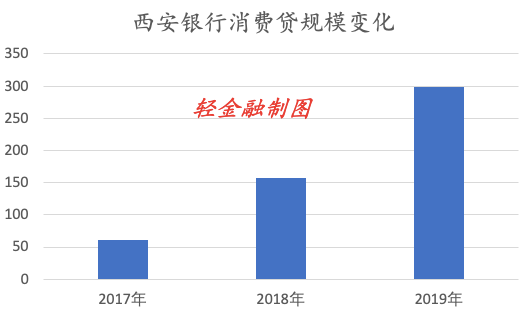

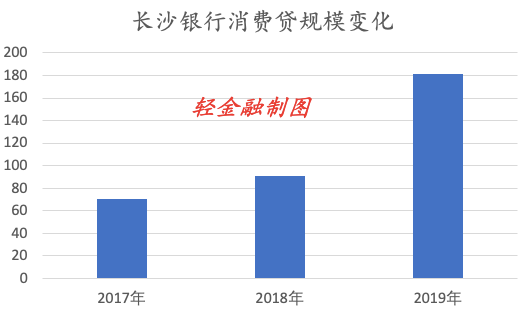

2019年消费贷规模增幅超过50%的城商行:长沙银行99%、西安银行90%、江苏银行54%;

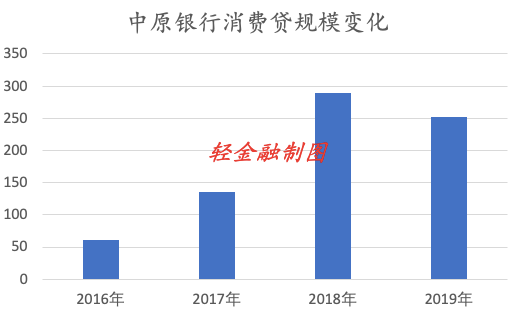

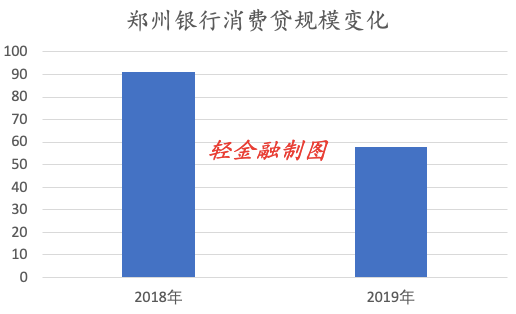

2019年消费贷收缩的城商行:贵阳银行规模下降91%、晋商银行规模下降45%,郑州银行、成都银行、中原银行、哈尔滨银行的消费贷规模也出现不同程度下降。

3、占零售比重:宁波银行接近80%

除了宁波银行的79%,其他消费贷占零售贷款比重超过50%的城商行,还有天津银行、哈尔滨银行、西安银行、上海银行,这些银行多数消费贷绝对规模也较大。

4、有银行消费贷不良率20%

与全国性银行消费贷不良率均上升不同,城商行的消费贷不良率半数上升、半数下降,这与各家银行的消费贷发展策略密不可分。关于这个特点,我们在上一篇文章中曾有分析。

如果复盘最近5年的各家银行的消费贷数据,可以发现一个明显的规律:

几乎所有全国性银行都抑制不住做大消费贷规模的冲动,然而多数也躲不开规模膨胀后不良率高企的惩罚,然后又进入规模压缩期。高利润率的消费贷,吸引了无数银行投入,不过对银行的考验也不小。

消费贷不良率超过20%的成都银行,在不良率大幅飙升的过程中急速收缩消费贷,规模不到5亿,因而虽然不良率较高,但没有代表性。

消费贷规模超千亿的城商行中,仅上海银行公布了不良率,从0.52%上升到了1.15%,不良贷款规模从8亿增加到了20亿,2019年不良贷款规模增幅达到了143%。这一消费贷不良贷款规模,比农行、招行还要大。

除了规模、占比、不良率等不同,各家城商行的消费贷发展策略也不同,我们统计了各家城商行近几年的消费贷规模变化,按2019年消费贷规模排序。

1、上海银行:近几年扩张最凶猛

上海银行并不是最早发力消费贷的城商行,2016年其消费贷规模还不到300亿。同期,宁波银行的消费贷规模已经达到了864亿元,哈尔滨银行的规模也接近700亿。

不过,从2016年开始,上海银行的消费贷规模一路狂飙突进,2019年末已经达到了1751亿元,成为近3年消费贷规模扩充最快的城商行。

上海银行做大消费贷的路径,是与互联网平台合作,其2019半年报显示,互联网消费贷款余额1076.34亿元。

不过,随着不良贷款、不良率的双升,加上去年下半年有媒体称上海银保监局窗口指导各家银行要求互联网资产必须清零,上海银行的消费贷增幅相比前几年大大降低,2019年增速仅11%,而2018年增速高达127%。

上海银行的这一路径,被多家城商行复制,不过规模增长过快,也积累了一定的资产质量压力,多家城商行都开始“刹车”。

2、江苏银行:最新规模1628亿元

江苏银行的消费贷规模紧随上海银行之后,不过其增速较上海银行相对平稳,且还保持了较快增速,2019年规模增速54%。

3、宁波银行:消费贷占比一路走高

早在2014年,宁波银行的消费贷规模已经超过了667亿,经过了2015年~2017年三年的停滞发展期(维持在800亿的水平),2018年宁波银行的消费贷又开始了新一轮的扩张,最新规模1419亿元。

经过了两年的扩张,加上较高占比,预计宁波银行消费贷的增速将会下降。

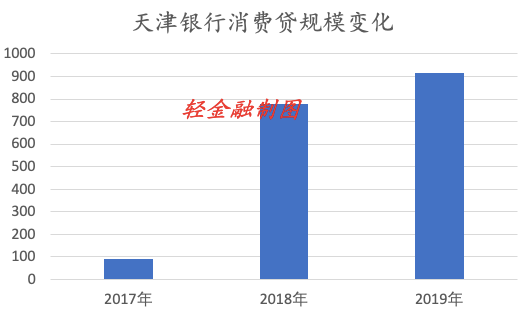

4、天津银行:逼近1000亿

从2017年的不足100亿,到2019年的逼近1000亿,天津银行的消费贷规模扩张也凶猛。“本行个人消费贷款的增长主要是由于2019年互联网个人贷款业务规模不断增长。”

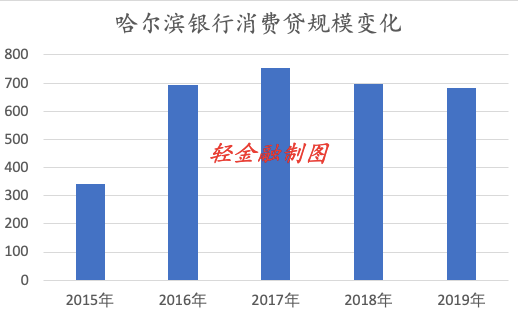

5、哈尔滨银行:近两年收缩

在2017年规模上升到阶段高点后,近两年哈尔滨银行的消费贷持续收缩。

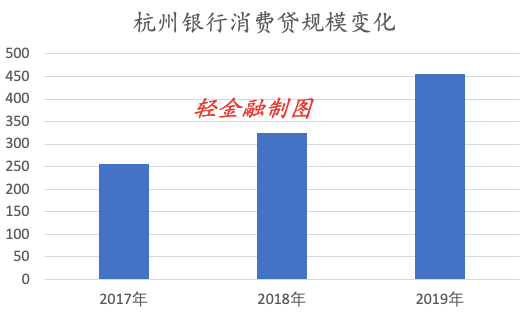

6、杭州银行:逼近500亿

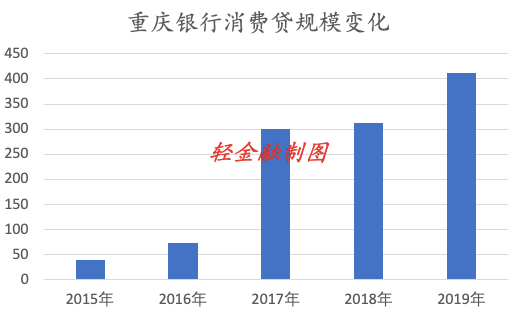

7、重庆银行:2017年开始大幅扩张

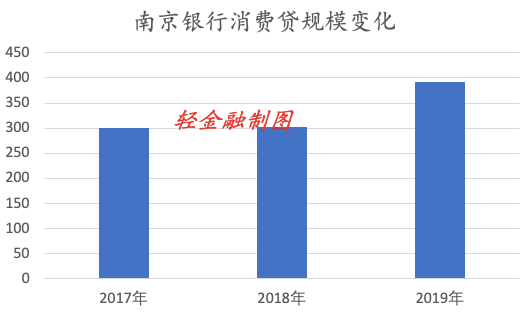

8、南京银行:增长平稳

9、西安银行:连续两年高增长

10、中原银行:2018年“触顶”

11、九江银行:增速翻倍

12、长沙银行:发力零售战略

13、盛京银行:2019年大幅扩张

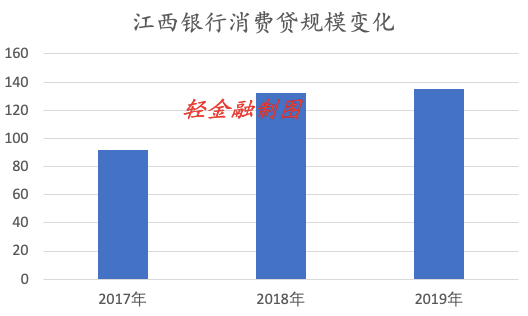

14、江西银行:规模几乎0增长

15、青岛银行:扩张明显

16、徽商银行:扩张明显

17、郑州银行:收缩消费贷

一个需要指出的现象是,多数靠互联网平台做大消费贷的城商行,因为粗放式发展、依靠“价格战”扩张、积累了资产质量压力,不希望被监管和市场关注,往往对这一互联网做大路径讳莫如深。

一家城商行内部人士就对轻金融表示,自家银行消费贷规模虽然最大,但是主要依靠外部互联网渠道获客,自营渠道很弱,不仅成本高、也缺乏可持续性,“我们的零售业务长期看还是烂摊子”。

而经过了近几年的快速扩张,消费贷的资产质量风险开始有所暴露,叠加今年的特殊形势,各家城商行都迎来不小的考验。高收益的消费贷,也到了检验各家银行客户质量、风控能力成色的时候了。

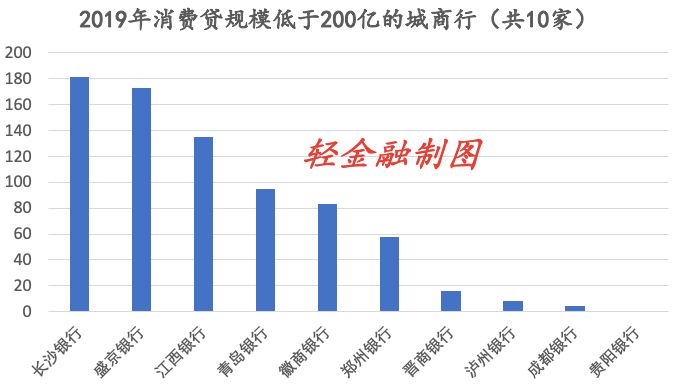

对消费贷规模较小的晋商银行、泸州银行、成都银行、贵阳银行未作分析。

提示:本文不代表任何投资建议,所有数据均整理自公开资料。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估