Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

6月17日,京东公布配售结果,超额认购178.9倍,定价226港元。香港公开发售股份占全球发售股份总数的12%,一手中签率为10%。

数据反映出火爆的认购行情。假设超额配股权未获行使,京东二次上市融资金额为297.7亿港元,成为今年香港市场集资总额最大的公司。

对于像京东这样已经在美股市场交易的回港二次上市的公司(包括去年的阿里),打新而言,收益主要是两部分。第一是发行折价;第二是今夜美股行情带来明天开盘后的涨幅。

目前,根据IPO价格计算,京东港股发行价相对于美股的折价是4.6%。假设今夜美股行情平静,那么明日开盘之后波动不大,则总体上,打新的收益率应该不会太夸张。

说白了,参与京东这样高度成熟的公司的打新,更多的是图个喜庆,图个应景:重在参与。对于投资京东而言,应该关注的,不是抽中了新股在暗盘抛掉或者转天抛掉;

说到底,对于投资京东而言,必须要想清楚的是:未来赚什么钱?是估值、还是盈利,是商业模式、还是管理团队。

1

电商“三国杀”中,京东排行第几?

电商这个性感的赛道上,曾几何时是“天下英雄,唯使君与操耳”;然而兔起鹘落间,半路杀出拼多多,遂成三国演义,“生子当如孙仲谋”。

京东,阿里,拼多多,便如这三分天下,彼此争胜。在这个赛道上,能否战胜对手,争得上风,不外乎四点:"多","好","快","平"(便宜)。

京东,核心竞争力在于"好和快",自建物流是他的护城河。

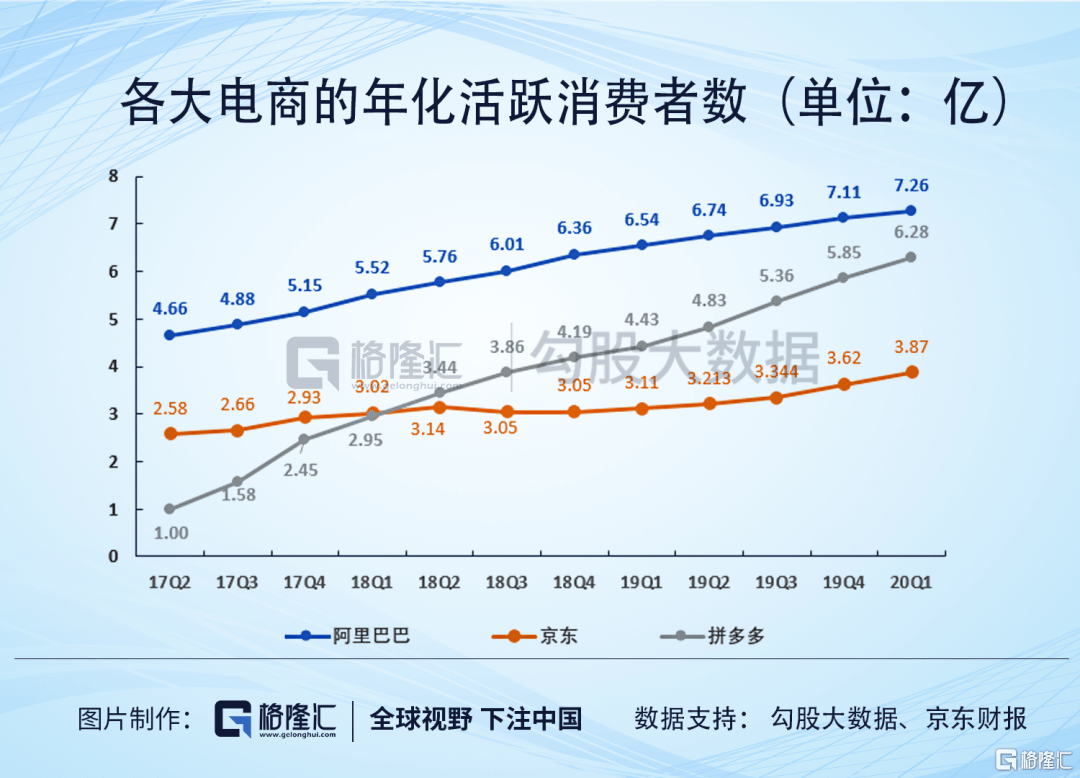

从活跃买家的角度上看,京东3.87亿的活跃买家远远落后于阿里巴巴的7.26亿和6.28亿。在增速速上,京东一季度环比新增2500万,快于淘系电商的1500万,慢于拼多多的4300万新增。

虽然电商竞争加剧,但京东市场份额相对稳定。

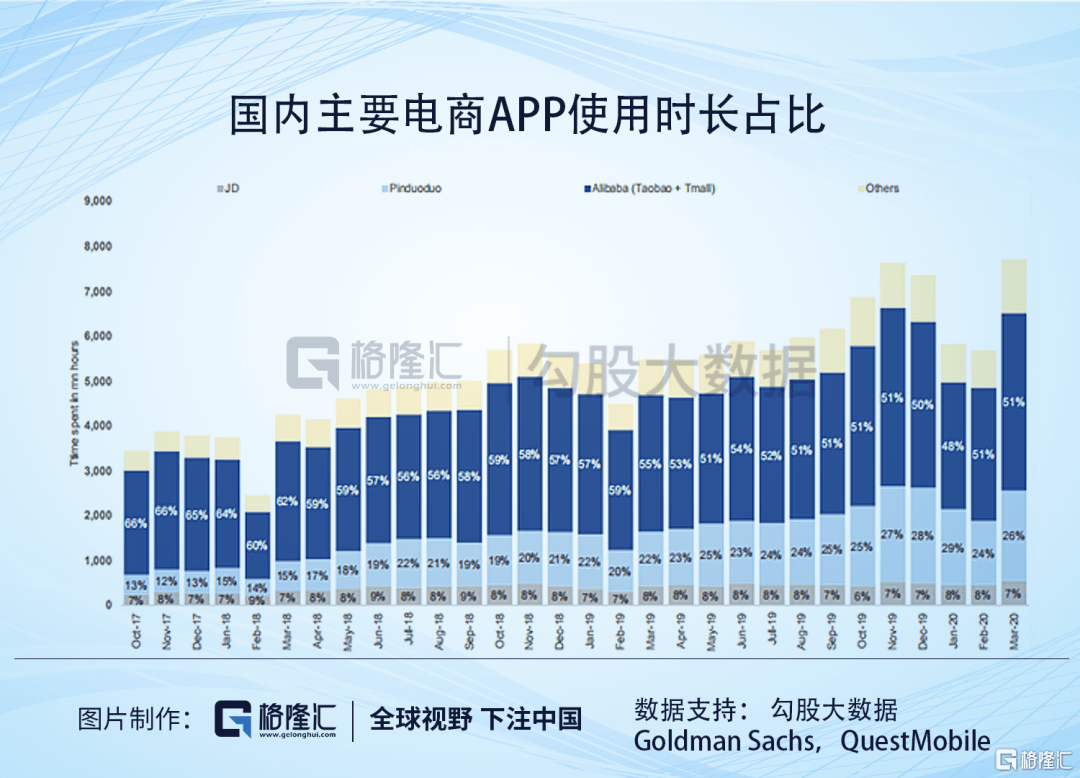

2017年开始,京东在用户时长上一直保持着7-8%左右的时长份额,拼多多份额在增多,阿里份额在下降。

在GMV的角度上,京东2019年GMV为2.08万亿元,淘系电商2020财年GMV6.58亿元,拼多多则为1万亿元。京东暂时还能保住第二的位置,离阿里还有一大段距离。京东的市场份额稳定在20%左右。

总的来说,京东3.8亿买家,拿下7%的用户时长,20%的GMV。从用户时间和GMV上看,京东没有受到拼多多崛起的影响。

换句话说,京东拥有自己一批忠实的粉丝,他们的需求是正品和速度,这是阿里天猫和拼多多暂时都无法动摇的基本盘。

2

京东到底赚不赚钱?靠什么赚钱?

很多人对京东印象一直停留在公司不赚钱。

京东到底赚不赚钱?要回答这个问题,就要回到京东的商业模式上。

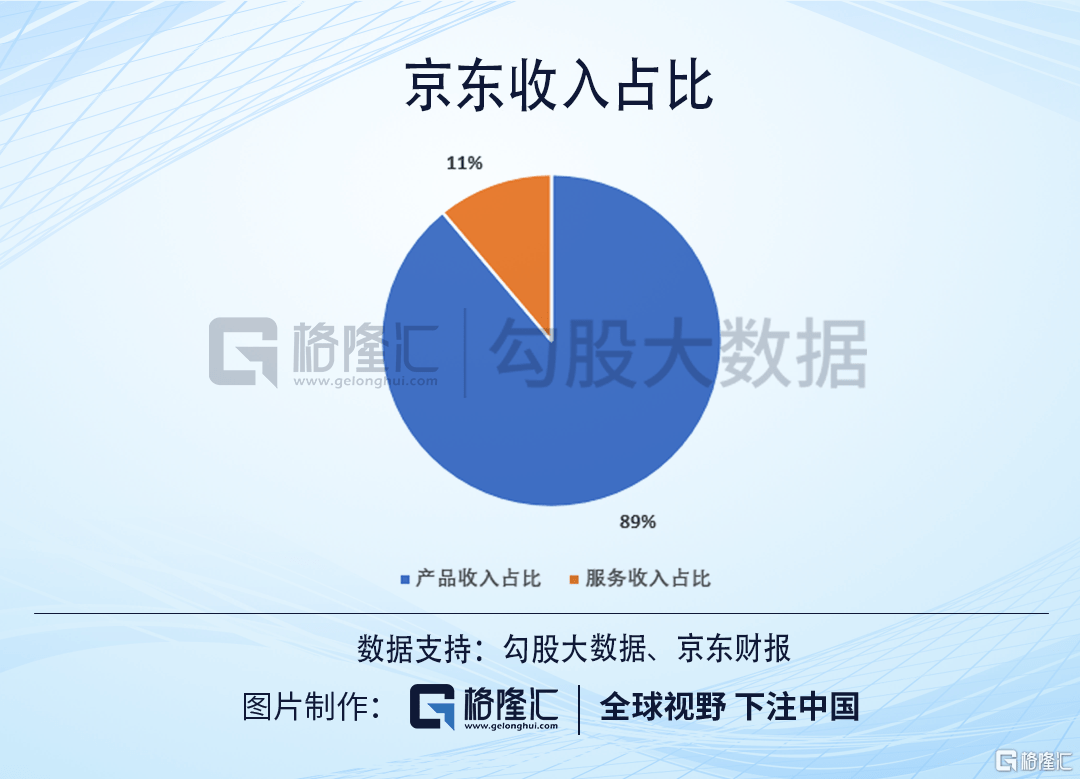

京东业务主要是两个:卖商品和卖服务。其中89%的收入来源于卖商品,剩下11%收入通过卖服务。所以从本质上看,京东是一个零售企业。

京东与传统零售企业区别在于,京东的卖场在线上,传统零售企业在实体店上。两者都是重资产,京东重在仓库和物流配送中心,传统零售则重在实体店和仓库。

这决定了京东商业模式类似于传统零售,通过买卖商品的差价赚钱,拼多多和阿里则通过广告和佣金赚钱。(目前京东和阿里两种模式都有,只是比重不一样)。

零售赚的是辛苦钱,靠的是规模效应。打个比方,如果一个风扇进货100元,卖105元,中间还有各种各样的费用,最后导致零售商到手的利润很低。

亚马逊做了十多年零售,一直都不怎么赚钱也是同样道理。

过去几个季度京东零售业务(包括第三方电商)运营利润率从1.56%提升至3.19%,但依旧处于较低的水平。

这导致京东整体的利润率不高。2016-2019年Non-GAAP利润率分别只有0.8%,1.4%,0.7%和1.9%,虽然仍然处于较低水平,但呈上升势头。

虽然京东利润率不高,但胜在规模够大,京东2019年Non-GAAP净利润达到历史新高的107.5亿元。

所以京东并不是不赚钱,而是赚的辛苦钱,过去四年Non-GAAP净利润分别为21亿、50亿、35亿和107.5亿元。作为对比,阿里一年Non-GAAP净利润就达到1324亿元,利润率高达25%。

3

900亿美元,贵吗?

截至2020年6月17日,京东在纳斯达克股价为60.98美元,市值为900亿美元。这个估值,到底贵不贵?

对比一下国内外线上零售和电商的估值情况:

京东和亚马逊都属于自营电商,是重资产企业,大量的折旧费用会影响利润,但对现金流并不影响,这令他们都出现了市盈率偏高,市销率偏低的情况。所以这两个指标都不太适合对京东进行估值。

对于京东的估值,市场目前一般根据不同业务板块给他们进行估值,用的是STOP估值法。京东目前有四大资产:京东零售,京东物流(81%股权),京东数科(36%股权),京东云和其他。

根据高盛的报告,他们给予2020年京东各资产估值为:物流80亿美元,京东数科60亿元,京东云及其他35亿美元,加上京东投资业务72亿美元和现金118亿美元,这几部分加起来一共价值366亿美元。

由此可以见,京东大部分价值取决于京东零售,一般用DCF进行估值,在12%的WACC和3%的永续增长率下,京东零售的价值大约在516亿美元。

所以他们认为京东价值在882亿美元左右,对应2020年目标价59美元。

但我们都知道,DCF估值模型假设变量众多,稍微改变其中一个变量都会对估值有巨大影响,关键变量在于自由现金流。对于京东和亚马逊这种重资产企业,影响自由现金流因素著有有三个:净利润,运营资本的变动和资本支出。

由于京东资本支出的规模远远大于净利润,所以未来京东估值如何,很大程度上取决于资本支出的减少情况。

4

两地上市,估值哪个市场说了算?

很多投资者还关心京东在香港二次上市后,是港股跟美股走,还是美股跟港股走。

根据阿里和网易在港股表现来看,并没有出现哪个市场主导哪个市场的情况。

从二次上市的规则来看,由于美股ADR和港股普通股是可以互换的,加上港元和美元汇率挂钩,所以美股和港股是不可能存在明显的套利机会的,也就是说,不可能存在严重溢价和折价的情况。

所以这批回来二次上市的中概股,从交易层面上只是延长了交易时间。举个例子,京东若在港股交易时段内出现某些重大事情,港股股价马上反应,美股在开盘之后才会反应,同理在美股交易时间内也一样。

5

后东哥时代,京东的空间在哪里?

京东已经在美股已经上市6年,几乎所有财务信息都是公开的,也就是说,京东的基本面信息早就price-in进去股价里,而且由于ADR和港股普通股不可能存在严重的套利行为。

所以,正如开头所说,对于长线投资者而言,需要考虑的仅有一点:未来的收益。我们想要在京东身上赚钱,无非就是赚估值的钱和公司盈利增长的钱。

从估值的角度上看,二次上市中概股都价值重估的催化剂,因为二次上市后有望进入恒生综指和恒指,增加了被动基金买入的需求。若是未来能进入港股通,面对更熟悉公司业务的南下资金买买买,可能会推高估值(可以参考小米和美团进入港股通的股价表现)。

从盈利增长的角度上看,京东2019年Non-GAAP净利润大涨200%,得益于公司降本增效的策略,但从过去两个季度来看,这种增长势头有所减缓,所以2020年只依靠降费来获取利润的大幅增长难度有点高。

从营收方面,得益于在下沉市场和快消品领域的渗透,京东一季度营收增速20%,预计Q2增速20-30%,估计全年可能保持20%-25%的增速,若是成本费用率能保持稳定,考虑疫情的影响因素,Non-GAAP净利润增长可能在15-20%左右。

过去两年,京东的创始人刘强东先生曾经陷入一些纷扰,而今年早些时候(4月),京东的法人代表、董事长、总经理等职位也发生了变更。京东正在迈入“后东哥”的时代。

对于此次回港上市而言,京东既是一次回归,也是重新出发。而对于投资者而言,这当然也是一次重新审视京东的战略、管理团队、估值模式、以及投资价值的时刻。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估