Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

6月15日,东软教育科技有限公司(以下简称“东软教育”)向港交所提交上市申请,独家保荐人为中信里昂证券。东软教育是一家民办IT高等教育服务提供者,目前旗下除了通过大连东软信息学院、成都东软学院、广东东软学院三所IT应用型大学提供学历高等教育外,同时辅以继续教育业务、教育资源输出和数字工场业务为两翼,构建了各业务板块相互协同、耦合互动的“一体两翼”数字化人才教育服务生态体系,业务模式显著区别于其他高教公司。

光看“东软”二字,就知道东软教育的来头不小,其创始人同时也是家喻户晓的中国软件第一股---东软集团(600718.SH)的创始人。自1991年创立以来,东软集团已发展成中国最大的IT解决方案与服务提供商,并研发出中国第一台数字化医疗设备CT,被视为产业数字化转型的示范标杆。值得注意的是,如果本次冲刺港交所成功,流淌着与东软集团相同“血液“的东软教育也将成为国内首家上市的IT高教公司,因此市场的关注热情颇为高涨。

在独特的“一体两翼”业务模式下,2017至2019年度,东软教育分别实现收入7.31亿元(人民币,下同)、8.53亿元以及9.58亿元,年复合增长率为14.5%;分别实现毛利2.34亿元、2.72亿元及3.23亿元,年复合增长率为 17.5%;分别实现经调整净利润1.43亿元、1.73亿元及1.96亿元,年复合增长率为17.1%,盈利水平整体稳健趋升。

一. 学历高等教育品牌声誉强劲,与全球众多知名企业开展产教融合

学历高等教育是东软教育的起源也是基本业务。据公开资料显示,30年前东北大学孕育了东软集团,20年前东软集团又回馈教育,先后在大连、佛山、成都建设了三所应用型高校。当年,正是凭借丰富的IT行业经验,东软集团创始人刘积仁预计到中国IT蓝海下将孕育出对IT从业人员的巨大需求,因而将旗下的业务版图迅速开拓至IT教育领域,以全新的体制机制开启了中国民办高校持续聚焦IT产业培养应用型人才的先河。

大连东软信息学院

受东软集团的声誉支持,东软教育打造出了与产业紧密对接的办学模式,能够有效地利用东软集团在软件及IT服务方面的产业和技术优势,以不断强化学校的教学质量及招生竞争力。同时,公司也瞄准产业发展趋势,聚焦“IT+健康医疗科技”领域,建设了计算机类、电子信息类、数字媒体类、信息管理服务类、健康医疗科技类五大优势专业集群。去年12月,大连东软信息学院的计算机科学与技术、软件工程、数字媒体技术三个专业被教育部认定为首批国家级一流本科专业建设点,获批数量在全国所有民办高校(含独立学院)中排名第一。就这三个专业而言,大连东软信息学院还都是唯一入选的民办高校(含独立学院)。

强大的办学背景与品牌声誉,孵化了东软教育强劲的吸生能力,就理科与文科的高考录取分数而言,旗下学校均位列所在省份民办高校(不含独立学院)前列,其中大连学院文理科都排名第一,广东学院理科排名第一、文科排名第三,成都学院文理科均排在第四。目前,三所学校所培养的毕业生累计已经超过10万人大关,报读学生人数由2016/2017学年的34,014人增长至2019/2020学年的36,066人。值得注意的是,最新学年,在报读全日制学历高等教育的36,066人中,约有16,053人即44.5%的学生选择了IT专业,也印证了东软教育作为中国IT人才“摇篮”的独特市场定位。

根据弗若斯特沙利文报告,于2018/2019学年,就中国民办高等教育机构提供的IT专业数量及IT专业在校学生人数而言,东软教育在中国所有民办高等教育机构中分别名列第一及第二。以IT专业在校学生人数计,若不计入独立学院,东软教育则在所有民办高等教育机构中排名第一。

在学生人数增长的驱动下,2017至2019年,东软教育在全日制学历高等教育服务方面的收入分别达到6.31亿元、6.73亿元及7.33亿元,年复合增速为7.8%,2019年该业务占总收入的占比为76.5%。2020年第一季度,东软教育在高等教育服务的收入同比再增长4.2%至1.24亿元。

值得一提的是,在东软集团的支持下,东软教育还开展了广泛的校企合作,实现学生不出校门即能感知行业产业环境,以更好地提高学生的就业质量。招股书显示,三所学校目前已经与百度、IBM、联想、HP、Intel、Concentrix、埃森哲等700多家企业开展了深度合作。例如,2003年,大连学院成为中国第九所、也是唯一一所入选SAP全球高校种子计划的民办高校;2019年11月,公司基于前期与百度签订的业务合作框架协议,进一步在三所大学建立了“东软百度人工智能学院”。

东软的毕业生也得到了用人单位的高度认可,2018/2019学年,大连学院、成都学院及广东学院毕业生的初始就业率分别达到92.73%、97.19%及92.42%,平均薪酬也高于所在省份平均水平,持续推进东软教育高等教育业务的招生及影响力。

二. 构建线上线下相融合的继续教育服务,疫情期间“大展拳脚”

目前东软教育在继续教育服务及教育资源与数字工场业务的收入端占比尚不高,但该两项业务处在时下具备爆发式增长潜力的“互联网+教育”赛道,同时还能够叠加东软在高等教育的资源输出,所以近几年成长可观,迅速成为公司学历高等教育外的发展亮点。

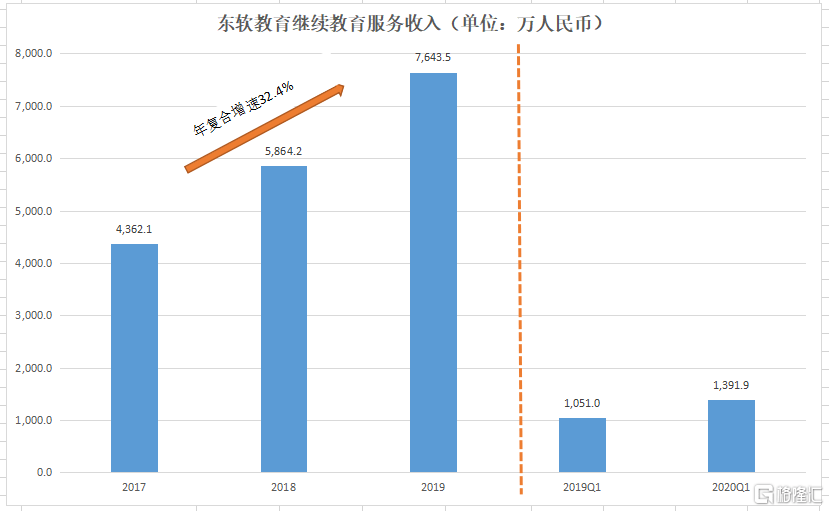

2017至2019年,东软教育在继续教育服务方面分别实现收入4,362.1万元、5,864.2万元及7,643.5万元,复合增速高达32.4%。2020年第一季度,公司继续教育服务的收入同比再增长32.4%至1,391.9万元,业务持续保持在高速增长轨道。

具体而言,依托于三所大学的品牌示范效应及优势资源,东软教育积极开展了成人高起专、成人专升本、成人教育网络化等学历继续教育业务,以及高等教育自学考试助学业务,截至2020年3月31日共有4,000多名学生就读高等学历继续教育课程。同时,东软教育还承接由政府、企业和院校等委托开展的各类非学历短期培训业务,现有国家、省、市各级政府等机构认定的培训资质30项,如教育部等四部委认定的全国首批职业教育教师企业实践基地等,服务机构客户多达70家,覆盖了教育、人社、工信等各级政府部门,以及金融、建筑、能源等行业企业。凭借多年打造的线上线下融合的培训资源,东软教育在疫情期间还成为人社部认定的全国首批50家职业技能培训线上平台之一,累计有190家企业6,000多名员工使用了公司的智慧教育平台开展线上职业技能培训。

据招股书显示,2020年3月,东软教育收购了天津睿道90.91%的股权,进一步将继续教育业务范畴扩展到了个体客户。据了解,2017至2019年,天津睿道每年能够吸引超过4,000名个体客户参加其短期的培训课程,平均每位客户产生的收入约为16,000元,也就是约6,400万的收入体量,基本相当于东软教育继续教育业务收入体量的翻一番。根据弗若斯特沙利文报告,就2019年面向个体学员提供的IT培训服务所产生的收入而言,天津睿道于全国IT和互联网职业技能培训提供商中排名第七位。

三. 轻资产的“3+N”商业模式,为合作院校创新赋能

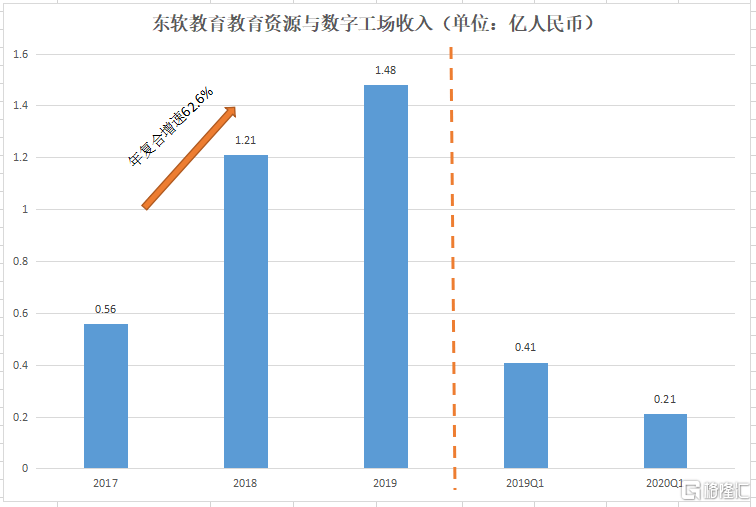

教育资源与数字工场方面,2017至2019年,东软教育在该业务的收入分别为5,635.9万元、1.21亿元及1.48亿元,年复合增速高达62.6%。受疫情影响,今年第一季度,公司该业务的收入水平略有下滑,不过从发展前景来看长期的价值潜力并不改。

一直以来,东软教育的三所大学统一贯彻落实TOPCARES方法学及混合式教育模式,以此指导各校专业建设与课程体系建设,开发相应的教育教学内容,并保证教育教学质量标准的一致性和可复制。借以强大的应用研究与开发团队,东软教育可以将三所大学经过实践验证的先进教育理念、方法、模式、体系、标准等数字化、产品化、平台化,以专业共建与产业学院、智慧教育平台与教学内容、实验实训室解决方案等形式,以O2O、轻资产、少人力的“3+N”商业模式,向众多普通本科和职业院校输出教育产品与服务,为合作院校教育改革和创新赋能。

为保障教育资源业务更具特色和竞争力,满足合作院校对人才培养的工程环境需求,以及各地政府对当地经济社会发展的人才需求,拓宽学生就业渠道,东软教育还创造性提出并构建了“数字工场”,形成从大学生定制培养、集中训练、顶岗实习到人才输出的完整人才生态链。据悉,东软教育已在国内八个省份建有十个交付中心,可同时为超过5,000名学生提供数字工场实训服务。

值得注意的是,不仅有三所大学及覆盖全国逾十个省份的区域销售网络,东软教育还更注重采用技术手段加持的轻资产教育资源业务交付模式。早在建校之初,大连东软信息学院就成为了中国第一所笔记本大学,同时是国内实施混合式教育模式的先行者。目前,东软教育已积淀了丰富的在线教育资源及配套的智慧教育平台,包括东软慕课平台、东软课程实践平台、东软软件项目开发实训平台等,不仅旗下三所学校能够充分利用在线学习平台与资源、以及线下教学资源与环境,更能通过智慧教育平台将优质资源输出到其他合作高校。

受疫情影响,今年年初全国有将近3亿学生无法正常返校。在教育部“停课不停学”号召下,数以亿计学生涌入互联网课堂,一时间在线教育热潮被引爆。疫情下,广大高校均大范围开展了线上教学,据招股书披露国内有近300所高校约8.7万余学生使用了东软教育的线上平台开展线上学习。

东软在IT+健康医疗科技领域的丰富积淀,与东软教育旗下三所大学优质办学的示范效应,吸引到了众多优质高等院校合作。自2017年以来,东软教育的教育资源已成功应用于400余家本科和职业院校,每年在读学生数量达到近万人规模,合作院校中有31所中国“双一流”建设高校,包括南京大学、武汉大学、四川大学、中南大学、重庆大学、中央民族大学、哈尔滨工业大学、大连理工大学、东北大学、华中科技大学等;有64所中国职业教育“双高计划”建设学校,包括天津市职业大学、江苏农林职业技术学院、无锡职业技术学院、深圳信息职业技术学院、南京信息职业技术学院等。

根据弗若斯特沙利文报告,按截至2019年12月31日使用东软教育所提供的IT增值教育服务的学校累计数目计,公司在中国IT增值教育服务提供商中位列第二;按东软教育提供的IT增值教育服务的收入计,公司位列全国第三。

小结

总得来说,过往各年度的报告期内,东软教育的经营活动现金流均保持在3亿元以上的高水平,显示公司现金流充沛。此次冲刺港交所,东软教育的主要融资目的将用于升级现有学校设施及扩建校园,收购中国其他大学或学院扩大学校网络以及偿还银行贷款,深入挖掘“一体两翼”的业务发展的潜力,盈利水平有望加速释放。

自1996年上市以来,东软集团的股价至今已经累计上涨了超过26倍。自带东软集团的资源“光环",有望成为国内首家上市IT高教公司的东软教育,又将香港资本市场续写怎样的故事呢?我们一起看下去。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估