Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

覆铜板巨头建滔15日发出涨价通知,表示将从7月1日起对所有材料销售价格进行调整:FR-4(40*48)加价幅度+10元/张;CEM-1/22F(40*48)加价幅度+5元/张;VO/HB(1030*1230)加价幅度+5元/张;PP(150米)加价幅度+100元/卷。”

受此影响,直接带动产业链个股股价异动,在6月16日建滔旗下两家上市公司建滔积层板大涨6.52%,建滔集团大涨5.91%。A股这边另一龙头生益科技昨日股价同样大涨6.76%。

涨价的主要原因是铜、树脂和丙酮等价格不断回升,导致覆铜板成本上涨。

根据中国产业信息网援引的智研咨询数据,以市场销量最大的覆铜板产品类型预测, 铜箔、玻璃纤维布和树脂分别占覆铜板制造总成本的39%、18%和18%,共占比75%。

占比最高的铜这块,由于受到疫情影响,铜产地南美受到较大影响,关闭矿山造成原料出口减少。根据智利国家铜业委员会(Cochileo)预测,2020年全球铜需求量将下降41.7万吨,明年将下降53.7万吨。

据统计到年底,世界范围内大约有27.5%的铜矿山将受到影响,其中秘鲁、智利和巴拿马影响最大。目前,海外大部分矿山已恢复生产,精废价差正在扩大,库存降幅趋缓,需求端有季节性转弱的可能,铜价阻力因素渐显。但欧美复产复工仍在继续,供应端仍难有大的改观,对铜价有支撑。

所以随着产能逐渐走低,铜的市场价格逐渐上涨,对下游的覆铜板、PCB价格都产生一定压力,而且不排除未来疫情二次爆发的影响造成价格持续上涨。

5G需求向好,带动覆铜板产业量价齐升,覆铜板(以下简称:CLL)是由石油木浆纸或者玻纤布等作增强材料,浸以树脂,单面或者双面覆以铜箔,经热压而成的一种板状材料,它是制造印刷线路板(PCB)的上游主要材料,对于PCB印制线路板的性能、质量、制造中的加工性、制造成本等都非常重要。

可以说覆铜板也可称为基板,是PCB 的基本材料也称作基材。根据前瞻产业研究院数据,CCL 在PCB成本构成中占比30%,是成本占比最高的原材料。所以在近期随着CCL厂商涨价的开启,很快将传导至PCB市场,作为下游的PCB厂商大概率也将会开启涨价潮。

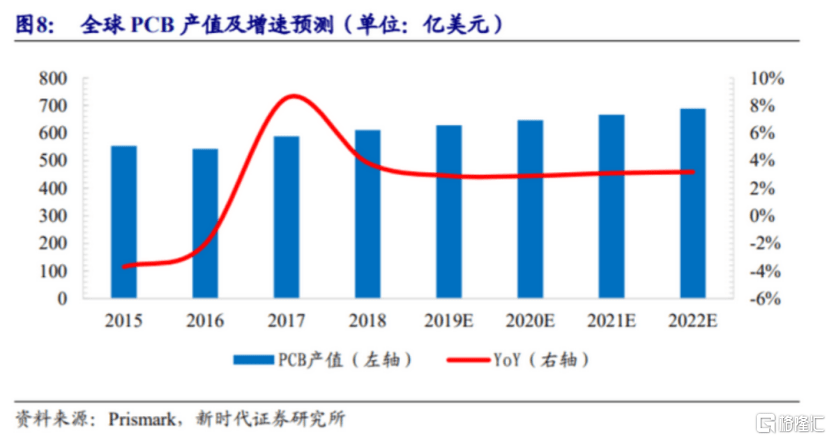

据 Prismark 统计, 2017年全球PCB产业总 产值预估达588.4亿美元。Prismark还预计,2017-2022年全球PCB市场将保持温和增长,至 2022年产值有望达688亿美元,5年CAGR达3.2%。那么按照上述30%成本计算,CLL这块的市场规模在2017-2022年全球覆铜板产值在177-206 亿美元区间。

5G时代和汽车电子化带动需求,主要有两个方面:

一个是5G基站建设,根据数据显示,从长期来看,预计5G宏基站总数量约为4G的1-1.2倍达500-600万个。时间线上预计2019年底或2020年初5G基站首次招标有望启动,2020年上半年为网络建设高峰期,2020年下半年或将实现规模商用。

而5G基站使用的是Massve MIMO多天线技术,射频单元RRU和天线合二为一成为AAU。基站天线、功放、射频等领域均需要采用更高频率和更高传输速度的电子基材,随着天线增多,频段增多,频率升高,5G基站对高频高速覆铜板(CCL)需求大幅增加。随着5G传输数据大幅增加,对于基站 BBU 的数据处理能力有更高的要求,BBU将采用更大面积,更高层数的PCB,基材方面需要使用高速高频材料。所以保守测算,单个5G宏基站的PCB价值量是4G的两倍以上。

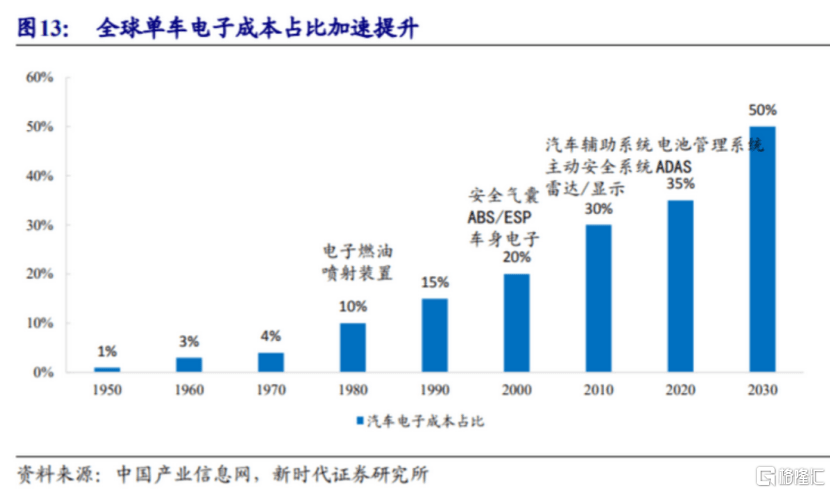

另一个是汽车电子这块,在2011-2018年我国汽车电子销售额逐年上涨,增速呈波动性变化。随着国内汽车保有量的不断提升,车载汽车电子的发展空间还有很大一片空间。预计2022年汽车电子市场规模预计可达到9783亿元,未来五年复合年增长率可以达到10.6%,高于全球汽车电子市场规模增速3.9%。对应的在2010 年汽车电子占整车物料清单的约 30%左右,预计到2030年这一比例有望提升至50%。

此外,随着ADAS与智能驾驶需求不断增加,导致需求量毫米波雷达出现倍增。这类运用离不开高频通信材料PCB根据PlunkettResearch估算,到2020年全球车载毫米波雷达出货量将达7000万个,5年平均复合增长率将达20%以上,市场规模达576亿元。

市场格局这块,全球覆铜板市场产值最大的前三家企业均来自于中国,按照2017年全球覆铜板产值量计算(如下图所示),建滔化工、生益科技及南亚塑料的产值分别为16.65亿美元、15.15亿美元及14.72亿美元,三家公司合计覆铜板产值占全球总额的38%。

而国内中国覆铜板市场以刚性覆铜板为主,根据产量计算,2018年刚性CCL占我国CCL总产量比重达90.5%。高频板由于工艺复杂、材料及加工认证 周期长、下游需求多样要求专有配方等特点,存在较高进入门槛,目前市场由美日厂商主导。美国头部厂商主要有罗杰斯、Park、Isola,加上日本的中兴化成,行业前四大厂商市占率超过90%,在这块,国内厂商是一个弱点急需突破。

同时随着全球CCL产能逐渐向中国转移,行业产值集中度也不断提升,其中前三家企业已从2012年33.7%增至2017年的38%,前八家企业产值更是从2012年61.80%提升至2018年的66%。

所以市场格局的高度集中带来议价权提高,当上游原材料上涨时,龙头厂商能更有效地向下游传导成本压力,通过 提价维持甚至提升毛利水平。

华创证券指出,5G和汽车电子化,驱动覆铜板行业向高频高速演进。5G带来基站、消费电子新一轮升级换代,进一步拉动高频高速覆铜板用量的增加,使行业实现量价齐升。同时,汽车电子化因智能驾驶、新能源动力的发展而深入演进,单车PCB用量有望从1㎡增至4㎡以上,从而拉动上游高频高速覆铜板需求。

相关企业介绍:

建滔积层板(1888.HK):专注生产覆铜面板,包括环氧玻璃纤维覆铜面板、纸覆铜面板及CEM覆铜面板。市占率全行业第一接近18%。覆铜面板营收占比接近80%。2019年实现营业收入164.76亿元,同比减少10.95%,扣非归母净利润实现22.41亿元,同比减少23.07%。

生益科技(600183.SH):自主生产覆铜板、半固化片、绝缘层压板、金属基覆铜箔板、涂树脂铜箔、覆盖膜类等高端电子材料。产品主要供制作单、双面线路板及高多层线路板,广泛用于家电、手机、汽车、电脑、航空航天工业、通讯设备以及各种中高档电子产品中。2020年一季度实现30.72亿元,同比增加12.30%,扣非净利润实现3.43亿元,同比增加53.22%。

华正新材(603186.SH):国内最早从事研发生产环4G通讯信号交换系统、云计算储存系统、自动驾驶信号采集系统氧树脂覆铜板的企业之一,主导生产的高端覆铜板、功能性复合材料、热塑性蜂窝材料等新材料产品等等。2020年一季度实现4.12亿元,同比减少6.84%,扣非净利润实现0.16亿元,同比增加16.73%。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估