Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

延期披露年报近50天后,6月17日午夜,新华联一连发布38条公告,将2019年度的经营情况悉数道来。

年报显示,2019年,新华联实现营收119.88亿元,较上年减少14.37%;归属于上市股东净利润8.1亿元,较上年减少31.74%;基本每股收益同比下滑三成至0.43元/股。

在年报的首页,新华联还提示道:天健会计师事务所(特殊普通合伙)为本公司出具了带强调事项段保留意见的审计报告。

天健事务所直接指出,因新华联未对收购新丝路文旅时形成的商誉计提减值准备,其财务报告内部控制存在重大缺陷。

归母净利润政府补助占比34%

年报显示,截至2019年12月31日,新华联总资产530.62亿元,同比下降1.01%;归属于上市公司股东的净资产为79.2亿元,同比增长1.83%。换言之,辛苦一年,新华联的资产并无变化。

年报进一步显示,新华联2019年录得的8.1亿元净利润中,有2.78亿元来自政府补助,约占归母净利的34.32%;扣除非经常性损益后,新华联归母净利润减少至5.13亿元,同比减少47.04%,接近腰斩。

主营业务的盈利难题成为新华联的拦路虎。宣布文旅转型已过8年,转型为新华联带来的阵痛仍在。

新华联称,报告期内,公司努力提高已投运文旅项目的运营效率与盈利能力,加快文旅项目的建设进程,加速推进房地产项目的去化速度。

2019年公司进入转型关键期。去年1月1日,新华联正式接管5A景区阆中古城。6月28日,铜官窑古镇二期三款旅游新产品面市。8月18日,西宁童梦乐园开业,开业当天客流超过3万人次。12月8日,芜湖鸠兹古镇全面开园。至此,新华联文旅旗下四大景区全面开业运营。

而2019年年度报告显示,房地产仍为新华联的主要收入来源。期内新华联全年房地产项目实现签约销售面积60.66万平方米,销售金额79.01亿元,结算面积82.90万平方米,结算金额91.15亿元,销售金额较2018年度下滑近两成。

新华联在2019年半年度报告中坦言:“公司目前处于文旅转型进程中,但同时受房地产行业政策调控及涉房企业融资政策限制,公司的产品销售和融资工作均受到一定影响。”

销售回款减少影响了新华联的现金流。2019年,新华联经营活动产生的现金流量净额共29.9亿元,同比减少了22.7%。

今年一季度,新华联房地产、文旅景区等主营业务的销售回款均同比下滑。受此影响,一季度新华联实现营业收入3.49亿元,同比下降61.10%;实现归属于上市公司股东的净亏损3.30亿元,同比下降4309.66%。

紧缩的现金流将新华联的债务压力推至高点。

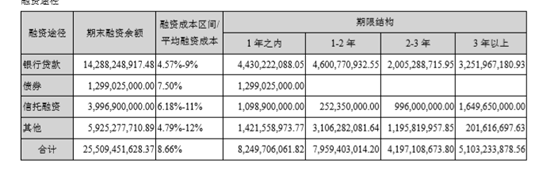

有息负债255亿,平均融资成本8.66%

资料显示,截至2019年底,新华联资产总额530.62亿元,其中合计受限资产总额234.44亿元,占资产总额的44.18%;融资总额255.1亿元,融资成本8.66%,业内居高。上述融资中,新华联短期借款和一年内到期的非流动负债合计金额为83.75亿元。

另据报告,新华联当期现金及现金等价物余额共13.74亿元,同比减少了33.74%,无法覆盖短期负债。

作为新华联控股的关键棋子,上市平台新华联的命运始终与新华联控股休戚相关。

自去年12月,新华联就因新华联财务公司与湖南出版之间的债务纠纷受到控股股东新华联控股的拖累。

2020年3月6日,新华联2015年度第一期中期票据兑付违约拉开了新华联自救的序幕,新华联控股流动性危机加剧。

随后的一个月内,新华联控股手中多家上市公司股权被司法轮候冻结、公司评级连降七级、多笔债券触发连带偿还条件。

审计报告中,机构对新华联的持续经营能力产生质疑。

其指出,“受新冠肺炎疫情影响,今年第一季度内,新华联房地产、文旅景区等主营业务的销售回款均同比下滑,可能影响新华联借款后续的偿还进度,其影响程度将取决于疫情防控的情况及新华联公司改善上述情况措施的实施。上述事项或情况,表明存在可能导致对新华联持续经营能力产生重大疑虑的重大不确定性。”

除此之外,对于“新丝路文旅”商誉计提减值,新华联与审计机构意见相左。

天健会计师事务所指出,截至2019年底,新华联公司于2015年6月收购新丝路文旅时形成商誉,商誉原值1.97亿元。对此项商誉,新华联公司管理层在每年年度终了对其进行减值测试。经审计,新丝路文旅2019年度亏损金额为1.14亿元,商誉出现减值迹象,但新华联公司未对收购新丝路文旅形成的商誉计提减值准备。

天健会计师事务所指出,其未能就新华联公司针对此项商誉未计提减值准备获取充分、适当的审计证据,从而也无法判断是否有必要对此事项做出调整。

上述事项表明,管理层未能有效执行与商誉减值相关的内部控制制度,与商誉减值相关的内部控制制度存在重大缺陷。

年报中,新华联对天健会计师事务所的结论予以否认。董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

资料显示,新丝路文旅前身为港股企业金六福,主营业务为生产及分销葡萄酒及中国白酒。

2015年4月,新华联宣布由全资子公司以5.55亿元港币的总交易金额,收购金六福50.41%的股份,以取得海外上市公司融资和发展平台。2019年,新丝路文旅持续经营业务的营运总收入减少了7.3%至2.11亿港元,股东应占亏损达1.89亿港元。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估