Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

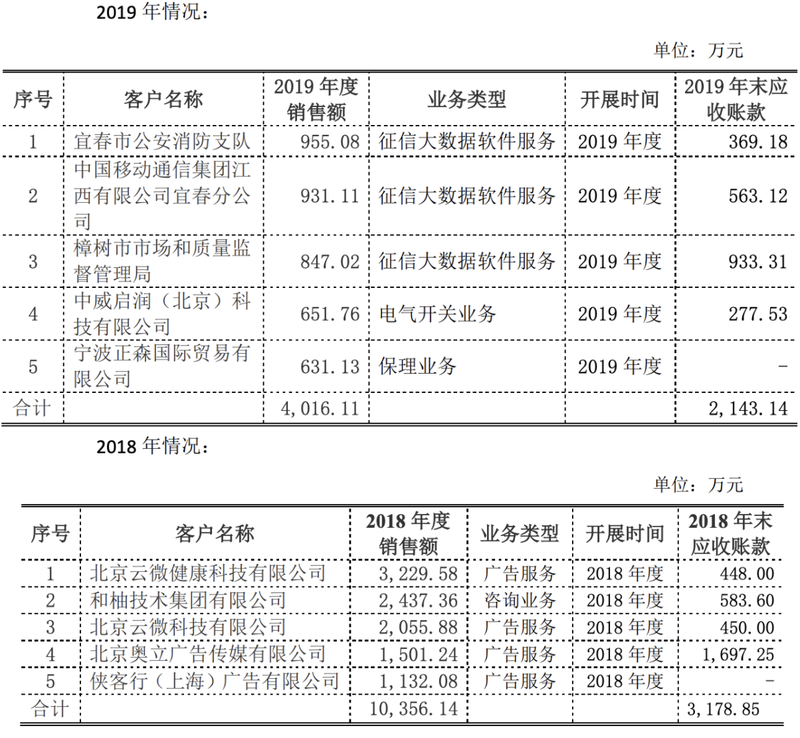

6月22日晚间,融钰集团(SZ002622)回复年报问询函。据其披露,2019年融钰集团前三大客户分别为宜春市公安消防支队、中国移动通信集团江西有限公司宜春分公司、樟树市市场和质量监督管理局,所涉业务类型均为征信大数据软件服务。

据公告,融钰集团软件开发业务四季度起收入增加主要为下属子公司智容科技,主要业务为征信大数据软件业务。征信大数据软件收入主要有三个业务模型,分别为软件销售业务、软件开发劳务、技术运维服务。

智容科技2017年实现营业收入2955.52万元,2018年实现营业收入3452.38万元,2019年实现营业收入4773.81万元,2019年公司收入较2018年上涨38.28%左右,近3年复合增长率27.09%。

此外,智容科技全资子公司江西瑞臻企业征信服务有限公司,主营业务产品主要为软件技术开发及服务。2017年取得139.49万元营业收入,2018年取得211万元的收入,2019年取得 733.7万元的收入,因公司员工实质上还在母公司智容科技有限公司履行职务,仅工资在产权持有人发放,业务来源也均为母公司介绍或牵线,实质上不独立。

此前问询函提及,2018年融钰集团前五大客户均未进入2019年前五大客户名单,深交所要求其说明公司与前五大客户所开展的具体业务类型、开展时间、收入确认依据和期末应收账款情况。

从披露的信息来看,其2019年前三大客户均来自于征信大数据软件服务,而2018年其前五大客户中4家来自于广告服务,公告称变化的主要原因系报告期内公司处置子公司,公司合并范围变 动。从事广告服务业务的融钰互动及咨询业务的中远恒心,分别于自2019年8月、4月不再并入公司合并报表,导致广告服务业务、咨询业务收入规模减低;报告期公司营业收入主要由征信大数据软件业务和电气开关业务构成,合计占比84%。

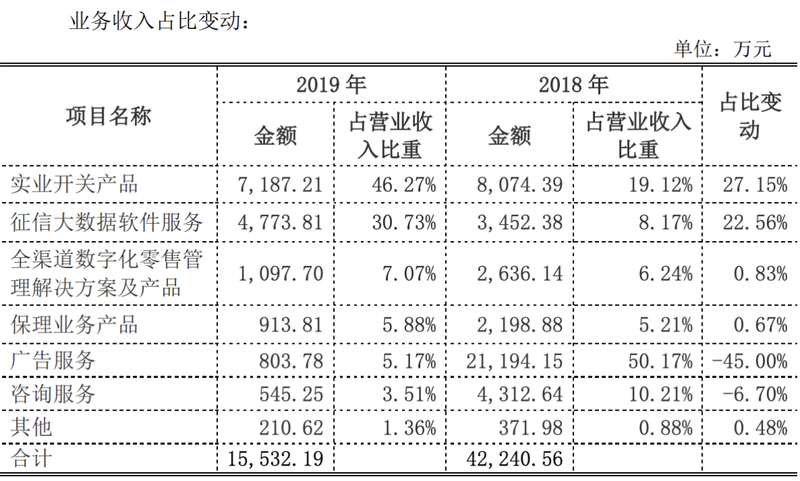

从营收构成来看,2019年征信大数据软件服务为融钰集团贡献营收超过30%,而2018年占营收比重则仅8.17%。而去年占营收比重超过50%的广告服务及占比超过10%的咨询服务,2019年占营收比重分别降至5.17%及3.51%。

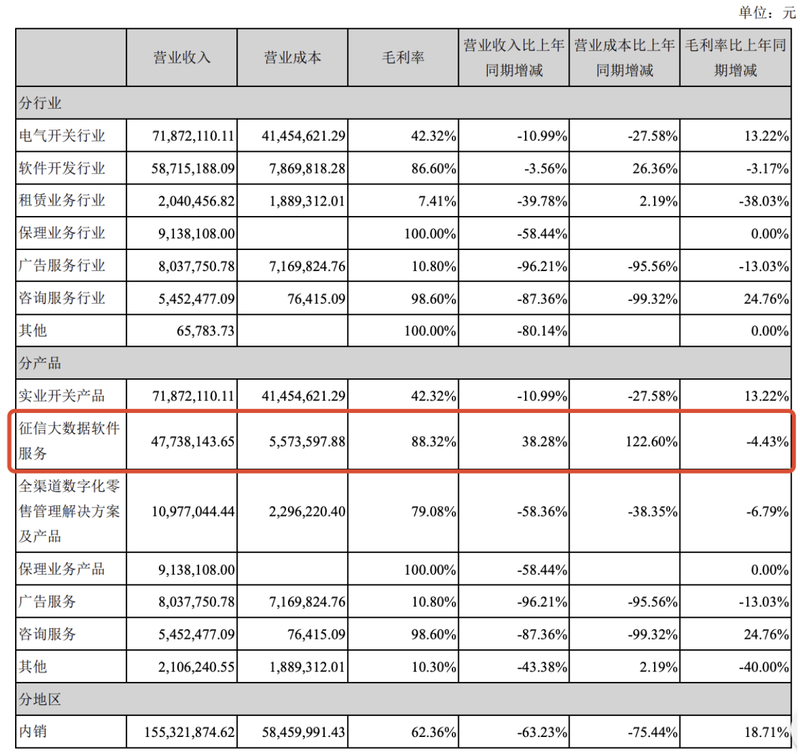

在年报中融钰集团即在心竞争力及战略中均提及智容科技大数据征信等相关业务。年报披露的信息显示,征信大数据软件服务营收4773.81万元,同比增加38.28%;营业成本557.36万元,同比增长122.6%,毛利率88.32%,同比下降4.43%。

此外,融钰集团保理、广告、咨询等业务营收大幅下降同样引起了深交所的关注。

融钰集团在年报中称,其已形成实业、创新科技及金融服务三大板块。但2019年仅以电气开关为代表的实业板块经营较为稳定,收入同比下降 10.99%,而广告服务业务、租赁、保理、咨询服务等行业收入降幅均较大,其中金融板块保理业务降幅-58.44%。

保理业务部分问询函回复提及,其保理业务主要为全资子公司融钰信通开展。2019年其保理业务投放全部使用自有资金或公司内部资金,在资金成本上与同业相比无明显优势;按照集团战略布局的调整思路,融钰集团对保理业务的内部资金规模逐渐缩减,融钰信通也一直未对外开展融资,故未扩大业务规模。2019年初面对较为复杂的外部环境,融钰信通进一步提高新项目的准入门槛,全年工作以逐步压缩退出存量业务为主,无新增业务投放,因此2019年保理业务营业收入较2018年有所下降。

年报显示,融钰集团2019年营业收入1.55亿元,同比下降63.23%;净利润744.09万元,同比下降79.8%;归属于上市公司股东的扣除非经常性损益的净利润323.57万元,同比增长 105.25%,经营活动产生的现金流量净额为2275.09万元,同比增长437.96%。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估