Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

1

利率与股市的背离

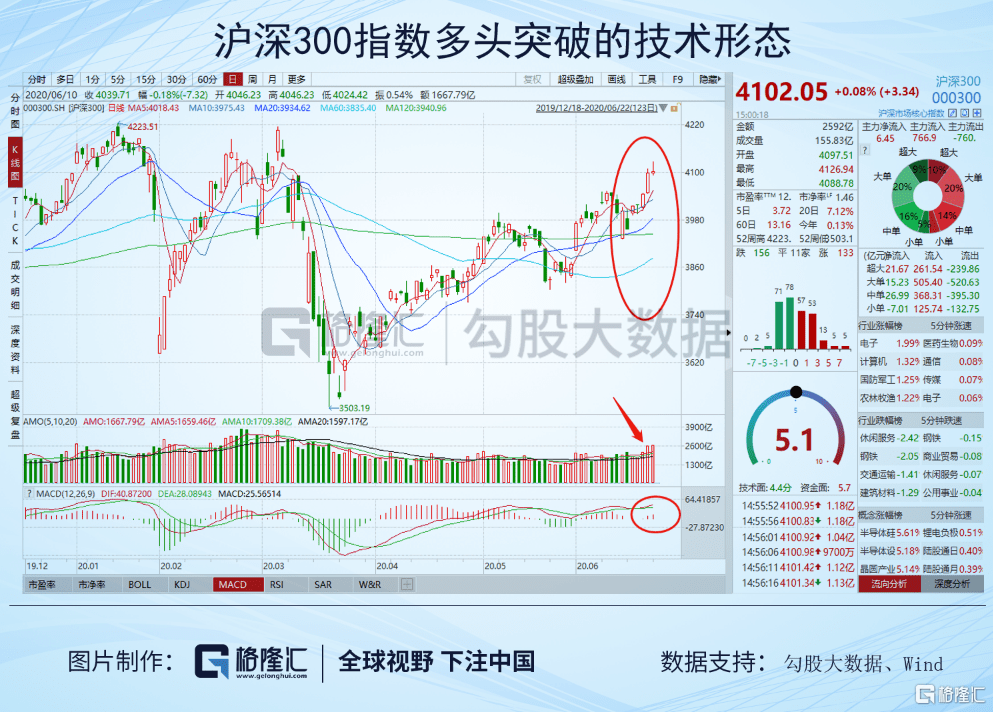

近期股市A股市场明显转暖。从技术形态上看,目前A股主要指数(沪深300、上证50等)呈现多头突破的态势,而创业板指和中小板指一直维持在多头排列的强势形态。

然而货币市场的某些特征,却似乎并不支持股市的大幅度走强。

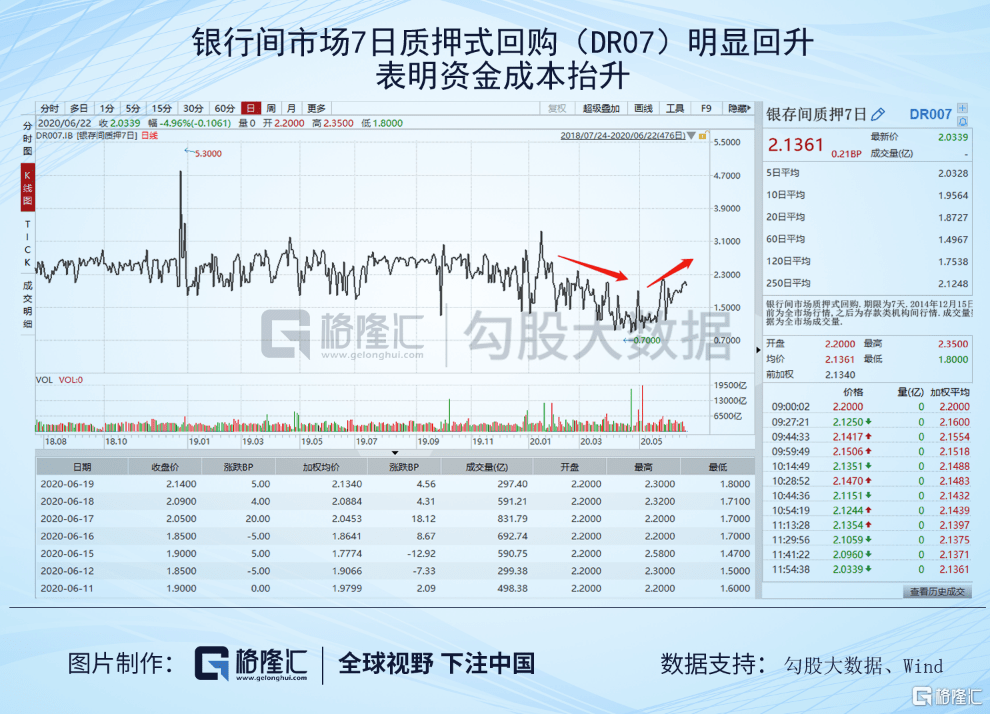

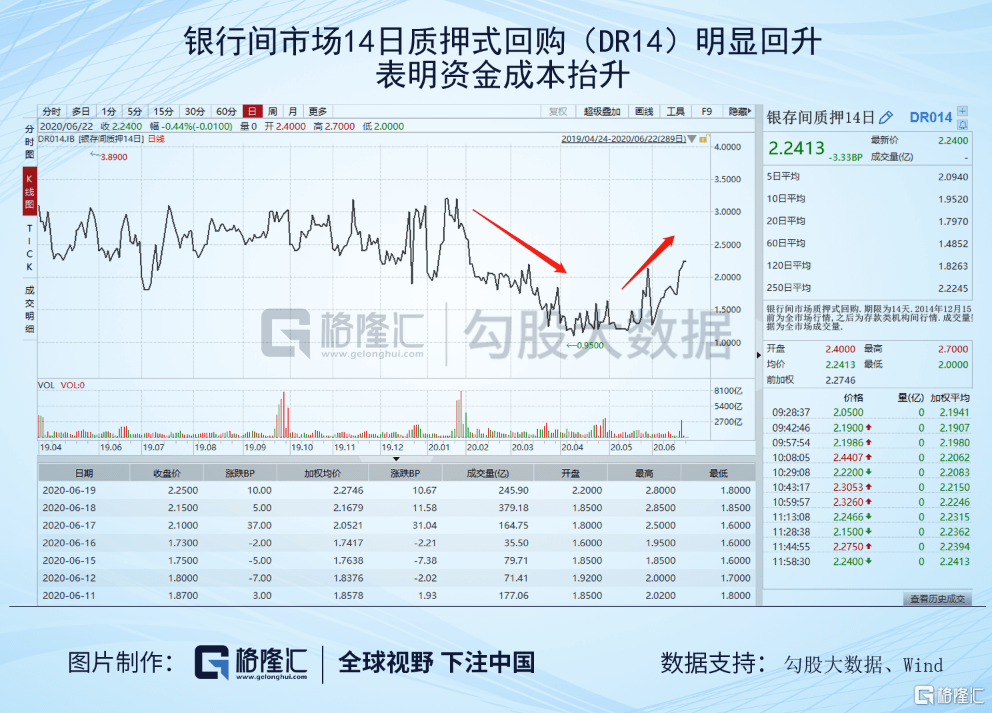

例如,从数据来看,表征最短期资金成本的指标——DR07和DR14——都发生了明显的抬升,回到今年2月疫情初期的水平。

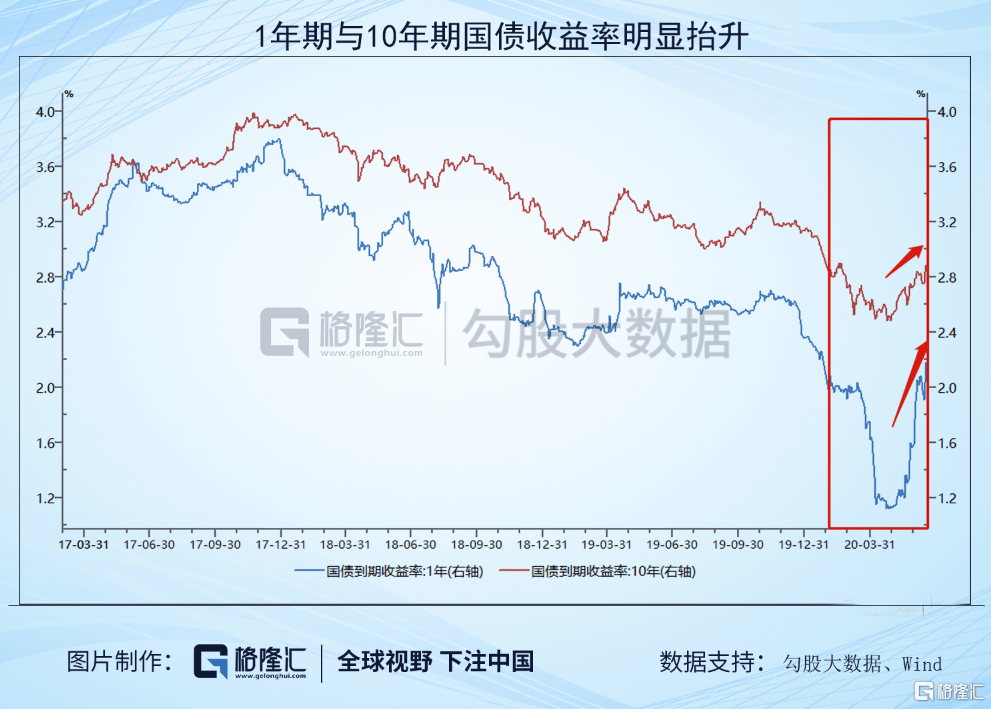

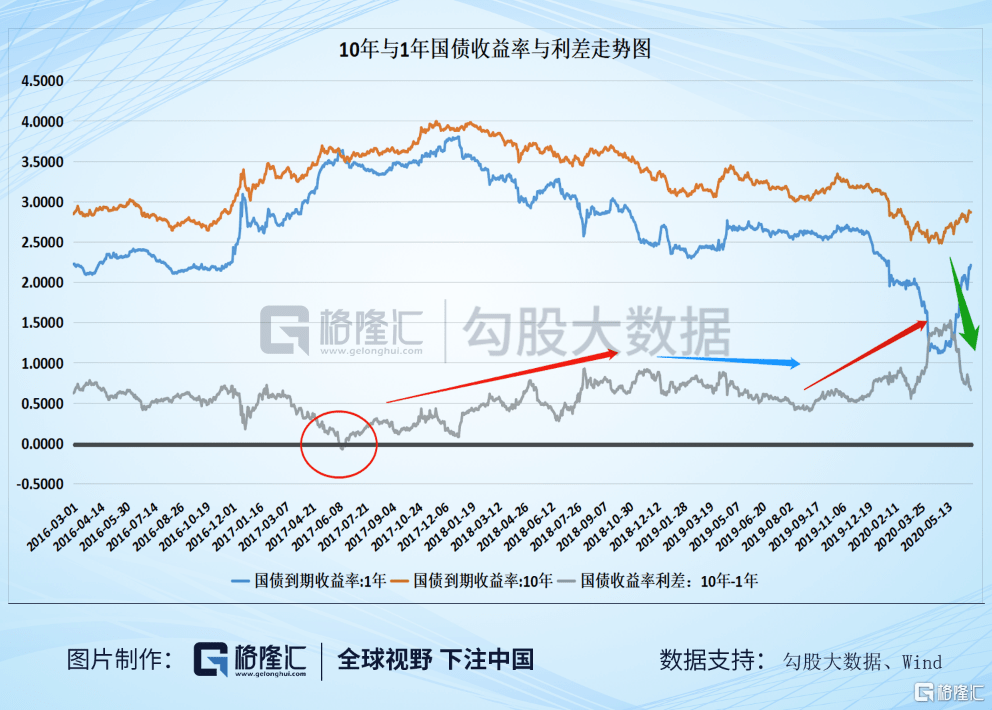

而国债收益率来看,不论是短期(1年期国债收益率)还是长期(10年期国债收益率),经历了疫情期间的深度下探,现在发生明显的抬升,也表明资金成本在提高。

大多数情况下,我们的直觉是,利率和股票价格是反向运动的;一般加息会造成股市大跌,而降息(以及降准、QE等宽松操作)会导致股市大涨。

然而这一轮,特随着货币政策的收紧,股市却涨势猛烈;特别是上周五的普涨,A股主要指数几乎全部进入“多头排列”的技术形态。于是问题来了,一边是货币收紧,一边是股市大涨,究竟谁错了?

2

利率抬升的两种逻辑

答案是:两个都没错。

表面看上去背离的两个指标,也许背后反映的是一个更深层次的现象。

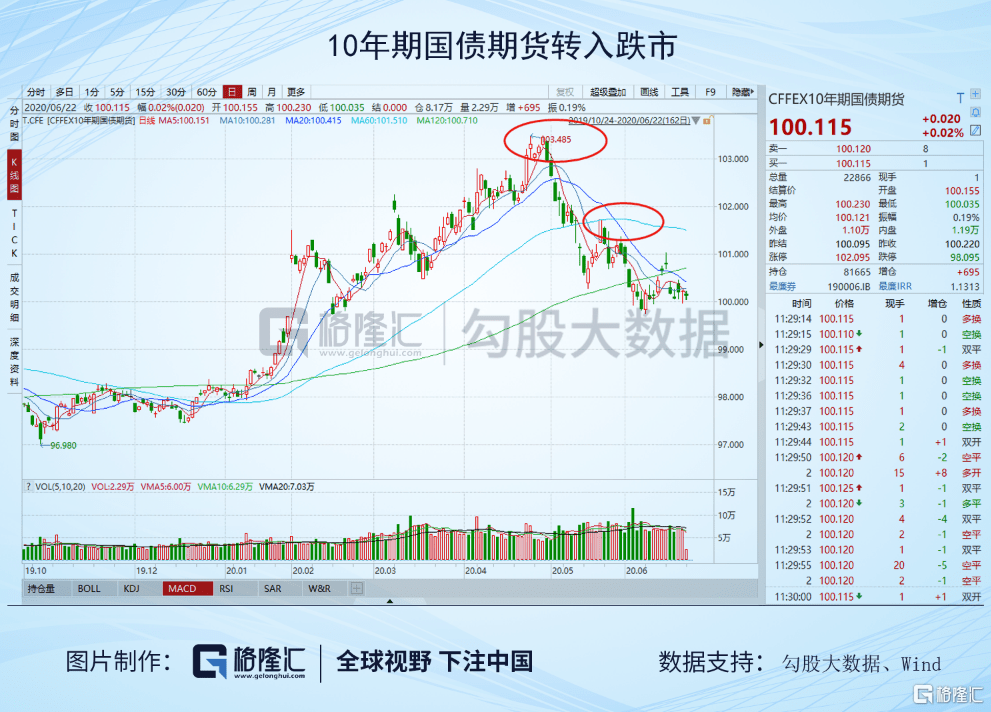

事实上,这一轮货币政策收紧,从两会已经开始;而6月初公布的一系列经济数据,也强化了货币宽松政策工具退出的正当性。从期债指数(10年期国债期货)来看,4月底已经开始price in这一轮货币收紧;5月22日两会召开那天的一根大阳线之后,就头也不回地跌下去了。

细心的投资者会发现,近期各大券商首席分析师的关注点,大都已经转移到对资金成本抬升现象的讨论。在刚刚结束的陆家嘴金融论坛上,央行行长易纲先生对于货币政策的表述,也有明显“偏鹰”的态势。例如:

“疫情应对期间的金融支持政策具有阶段性,要注重政策设计激励相容,防范道德风险,要关注政策的后遗症,总量要适度,并提前考虑政策工具的适时退出。”

在真实的世界中,决定资金成本的因素有两个,第一是央行的货币政策,第二是经济基本面的内生驱动力。

一般情况下,人们往往过多地关注货币政策对利率(资金成本)的调节,而忽视了经济基本面对资金成本的内生驱动诉求。

短期,货币政策的松紧的确会造成股市起伏,但这有一个大前提,即经济基本面不发生明显变化,处于停滞,甚至是衰退之中。在这样的背景下,资金放松,流动性泛滥,会导致股市和债市的同步走强;而资金收紧,流动性匮乏,会导致股市和债市的同步走弱。但这只是一种情形。

而长期来看,经济活动增强,对资金的需求旺盛,资金供不应求,在供求关系决定之下,自然就会使得资金的成本(价格)——利率——抬升。这一轮的利率抬升,与其说是央行在主动收紧货币政策,倒不如说是对经济活动明显走强的一种追认。

目前而言,驱动股市大涨的逻辑有两个方面。

首先,一旦经济走强带动利率上行的逻辑确认,那么债市的熊市确立,资金从债券市场出逃,涌入权益类市场,推高股票价格。

其次,而股市是一种基于预期交易的金融产品,一旦债券(固收)市场的表现确认了利率抬升是对经济活动增强的追认,即债市开始转入熊市,那么基于未来经济走强的预期,股市上涨就不是无本之木、无源之水了。

特别是近期A股的行情开始从中小创向白马蓝筹切换,此前一直温温吞吞的上证50与沪深300也开始酝酿着突破,佐证了对经济走强的预期。

那么,接下来一个很自然的问题就是,股债两市未来如何发展?

3

历史的轮回

目前,从国债收益率曲线来看,短端收益率的抬升比长短要快,进而收益率曲线呈现出一种走平的态势。结合收益率抬升,债券价格下跌,这个现象用术语来表述就是两个字——熊平。

在这里牛平牛陡熊平熊陡这些枯燥的概念我就不多解释了,您只需要记住两个特征,即可:

(1)收益率(利率)抬升

(2)长短端利差收窄

这样的形态,最近的一次发生在2016年二三季度。请看下图:

可以看到,从2016年开始,长短端利差(即10年期国债收益率减去1年期国债收益率)开始收窄,伴随着收益率上行,即所谓的“熊平”趋势。与当前的趋势极为相似。

随后,长短利差不断收窄,知道2017年中长短端收益率利差收窄为零、并轻微倒挂。

之后,债市开启了一轮明显的收益率利差走阔的周期,而这一轮周期随着疫情期间货币放水、短端收益率被极度压低而走到顶端。

即便不考虑疫情的因素,在2019年下半年中间,长短端利差(即10年期国债收益率减去1年期国债收益率)也逐步上扬到接近1个点的位置。

所以,从2016年二季度,到2019年四季度大概的位置,正好构成一轮完整的债市周期。

现在的位置(牛陡转熊平)与2016年二季度向三季度的过渡期极为相似。

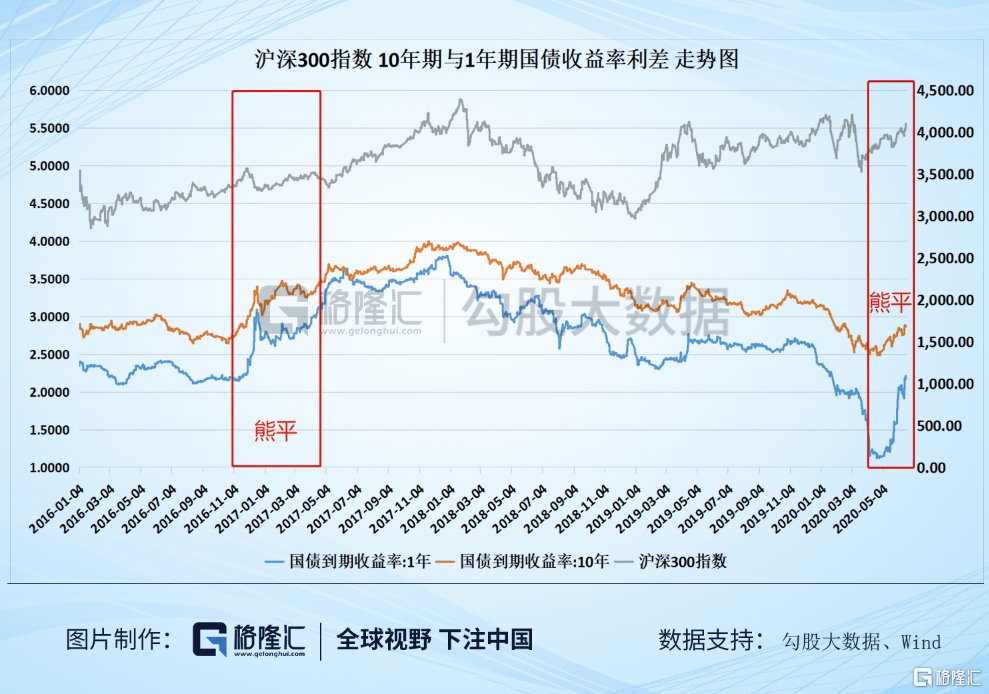

如果我们再把股市走势纳入进来,那么规律就更加明显了。从下图中可以看到,在2016年那一波明显的“熊平”走势之后,股市便开启了上涨。

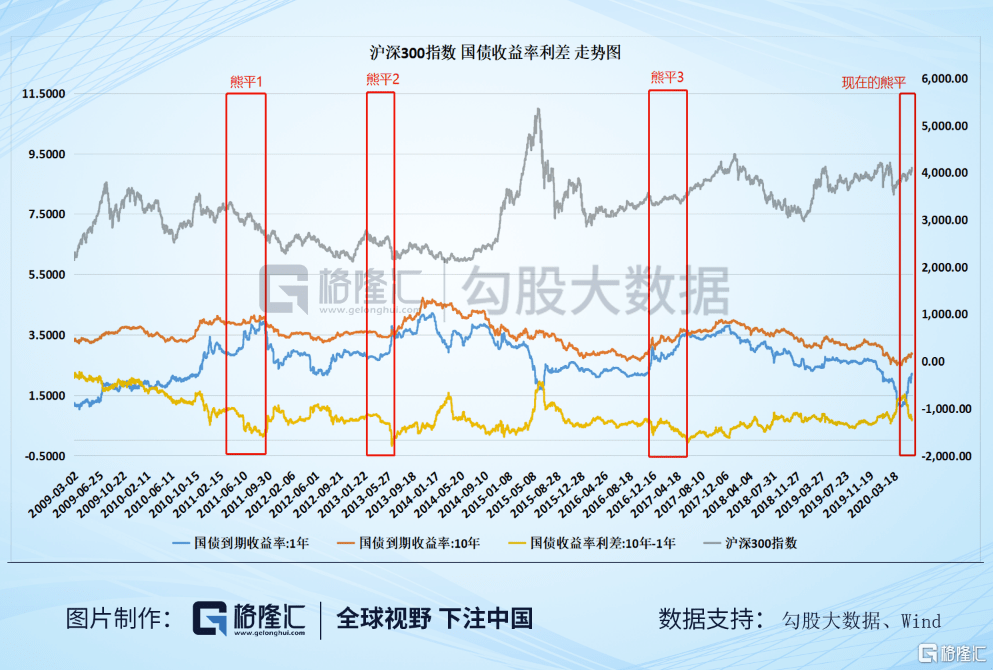

如果我们拉长到更长的周期来看,在2008年之后的三轮明显的债市周期中,以及对应的三轮“熊平”,除了2011年一二季度那一轮“熊平”之外,其它两轮债券周期的“熊平”发生之后,股市都出现了明显的上涨行情。

熊平之后股市走牛,从经济学意义上来讲,反映的是经济活动增强导致对资金的需求增加,而经济活动增强,则为股市走牛提供基础。

下面分别演绎一下最近十年中由债券“熊平”过渡到股票牛市的逻辑过程:

第一轮。2008年全球金融危机之后,全球股市在2009年3月见底,之后便开启了一轮反弹,而这一轮反弹,由于QE和全球大放水,债券市场还处在牛平的漫漫长路之中,这一轮股市反弹不具备基本面的支持。

第二轮。2013年二季度,短端收益率快速上行造成“熊平”格局,是经济活动强劲而央行释放流动性不足所导致的,变现为“钱荒”,因而股市估值遭到压抑。之后随着2014年大降准,配合上压抑需求的造富需求和金融工具创新,最终导致2015年那一波快牛疯牛行情。

第三轮。到了2016年三季度,全球经济复苏到繁荣的逻辑已经确认,美国加息周期开始,这一波中国国债收益率再度上行,且短端上行的速度明显比长端快,于是出现“熊平”格局。而这一波股市上涨,事实上从2016年二季度已经开始。由于宏观货币环境收紧,因而股市上涨缓慢,而且向白马蓝筹股“抱团”的现象非常明显。到2018年开始下跌,降息周期再度开启,债券牛市确立。

因此,从上面三个“熊平”的例子来看。债券收益率期限结构的“熊平”格局,所反映出来的意义是相同的,即:经济活动走强,对资金需求增加,导致资金成本提高,利率抬升,且短端利率抬升速度比长端快。

经济走强是牛市的部分条件,但而这是否会导致大牛市,还要看许多其他因素的配合;比如情绪面,政策面,流动性基础,等等。就目前而言,情绪面和政策面都是非常支持的,而基础流动性也并不紧张,所以股市走强的概率偏大。

4

结语

股市与债市,就像是两面哈哈镜,从不同侧面,反映经济运行的基本态势。这两者有时同涨同跌,这是流动性松紧造成的;有的时候会发生“股债跷跷板”,这是资金在不同风险偏好之间选择的结果;还有的时候,会出现背离,就像现在的情况。

而按照我们的分析,这一轮股债背离,其背后的信号其实是经济走强,基本面趋好。

事实上,如果排除疫情,2020年本应该是全球从复苏向繁荣过渡的时期。中国虽然在最早期(12月份)未能发现病毒,但随后及时采取了极端严格的隔离措施,因此疫情迅速被压制下去;导致现阶段中国的经济反弹复苏情况优于世界其他国家,有望成为新一轮全球复苏的火车头。

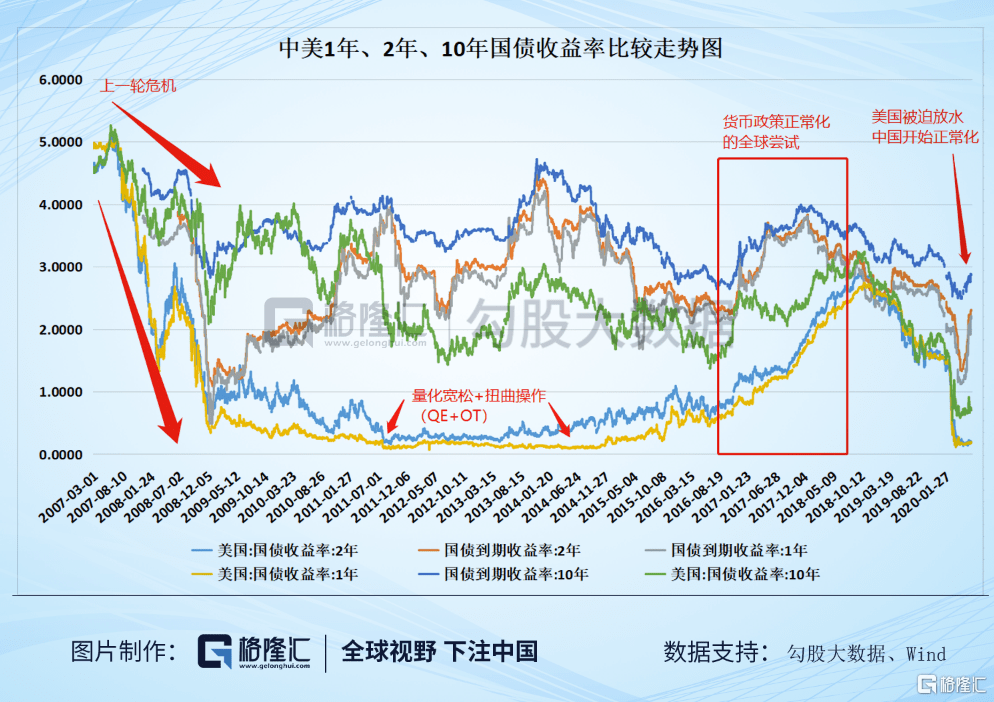

回望2017年到现在,三年期间的兔起鹘落,中国从美国加息的被迫追随者,演变为这一轮全球为应对疫情而采取的货币政策工具率先退出的领头羊,期间并没有发生资产价格的硬着陆。现在美国深陷疫情与债务泥潭,美联储放水完全停不下来,而中国的货币政策率先开启紧缩周期。

站在经济周期的角度,从复苏到繁荣的换挡期,经济活动开始增强,对资金的需求增加,导致利率抬升,债券市场进入“熊平”阶段。而这段时期往往是牛市的早期阶段。根据美林时钟,这段期间的资产配置原则叫做“股票为王,商品次之”。

尽管未来黑天鹅事件仍然可能高发,市场不稳定因素仍然在,但出在牛市欲来未来之际,大可不必悲观。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估