Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

隔夜美股的表现依旧耐人寻味。

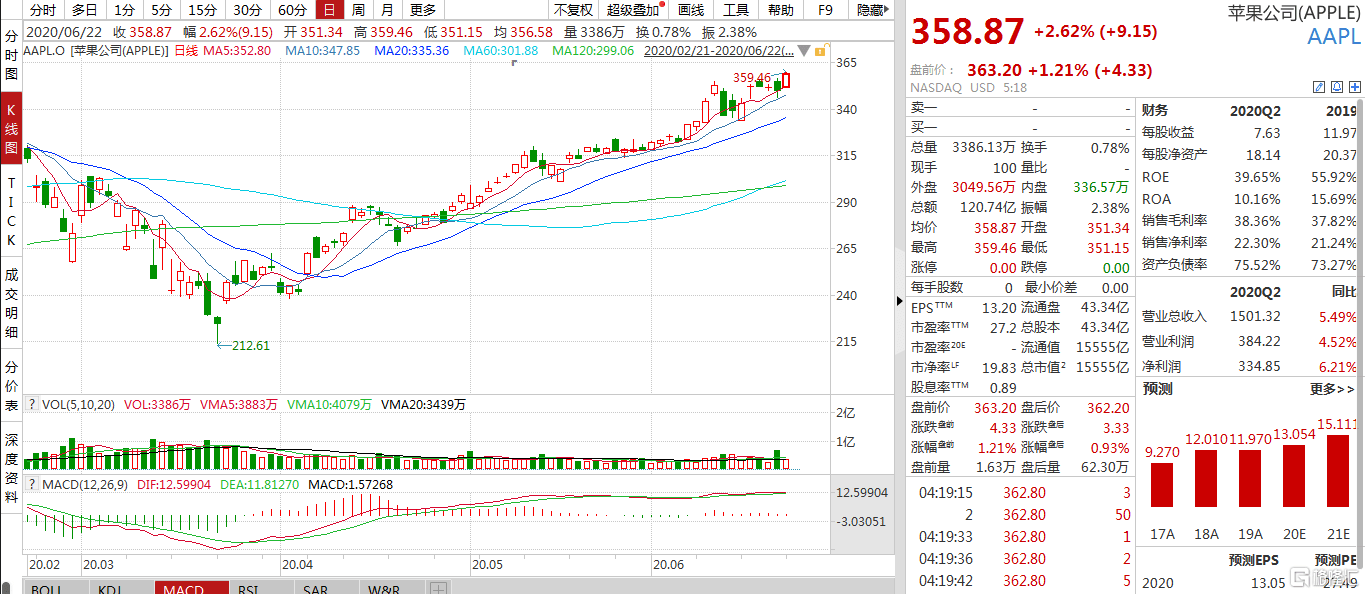

美股呈现震荡收涨,在科技股的驱动之下,纳指再度站上万点关口创出收盘新高,而在其间,苹果股价在盘中再创新高,一度触及359.46美元,最终收于358.87美元,涨幅2.62%,此外,截止目前,周三美股盘前涨1.21%,涨至363.20美元,最新总市值达到15555亿美元。

数据来源:Wind

值得注意的是,尽管疫情因素不容忽视,但整体来说,今年以来苹果股价累涨超58%以上,可以说较为韧性,频频受到了市场瞩目。

开发者大会的利好驱动

而这一涨势的支撑有受到一年一度的苹果WWDC全球开发者大会的利好驱动,毕竟今年的大会依旧亮点满满。

今年苹果召开的WWDC全球开发者大会举办是迄今为止规模最大的一次,全球苹果开发者社区超过2300万名开发者,且受疫情影响以在线方式参会。

而在不到两个小时的时间里,苹果带来的干货也值得关注。

首先,苹果介绍了五大OS全新升级(iOS 14、iPadOS 14、watchOS 7、macOS、Safari),其中,iOS 14增加了智能分组、小组件、画中画、新的翻译应用等功能,且苹果版小程序正式上线,一度引发人们热议,高调登上热搜榜。

图片来源:微博

与此同时,在会上释出的另一重磅消息自然是苹果自研芯片的全新出发。

根据苹果计划,采用苹果自研芯片的Mac将于今年年底上市,预计从英特尔芯片到苹果自研芯片的过渡期为两年。

“对于Mac而言,这绝对是有历史意义的一天。”——苹果CEO库克

图片来源:苹果官网

不得不说,苹果迈出的这一步颇具历史意义,毕竟这一芯片的推出在一定程度上意味着,苹果与英特尔长达15年的合作或将出现新变化。

事实上,苹果在2006年1月推出了第一批基于英特尔处理器的Mac,随后其Mac的芯片处理器便一直采用英特尔系列,但在低功耗、高性能等要求之下,再加上对英特尔处理器出货延迟的不满,苹果便走上了自研芯片之路,预计ARM Mac的效能或将较Intel Mac改善至少50%–100%。

“受益于处理器替换,有望减少约40%-60%处理器成本...Mac因采用苹果处理器故可与WindowsPC有更多硬件差异化,长期而言,估计Mac年出货量有望从目前的2000万部增长至2500万部-3000万部。”——天风国际知名苹果分析师郭明錤

显然,本次苹果开发者大会的第一天便给予了包括“果粉”在内的广大市场投资者期待以上的惊喜,其股价继续上扬也是在意料之中。而进一步探索来看,这背后承载的看好心态还是源于苹果自身所具备的创新基因或将可以继续通过发展多元化业务来保证甚至提升公司的潜在价值这一出发点。

创新基因提升估值

众所周知,在这一场新冠大流行的阴影之下,各行各业无一幸免。其中,苹果公司也因门店关闭、供应链运转受阻等原因一度受挫,但基于自身的战略奏效,其给出的业绩结果还是整体超出预期的。

回顾其最新财报,截至3月28日,苹果实现营收583亿美元,同比增长1%,高于上年同期(580亿美元),高于市场预期(542.4亿美元);但受疫情影响,净利润112.49亿美元,同比下滑3%;当季每股收益2.55美元,高于上年同期(2.46美元),高于分析师预期(2.25美元)。此外,该季度苹果创造了133亿美元的运营现金流,比去年同期增加22亿美元,创出新高。

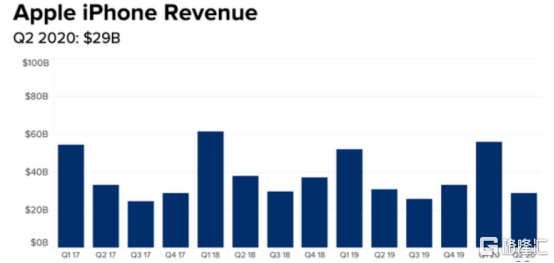

苹果营收走势

数据来源:Company reports

从细分业务来看,一方面,其销售核心领域——以iPhone为首的产品业务在疫情的打击之下陷入低迷之势,苹果第二财季产品净销售额为449.7亿美元,同比下降3.4%,其中,iPhone业务营收为289.6亿美元,低于去年同期(310.5亿美元),创下过去四年同期的最低水平,同时,2020年一季度苹果出货量321.9万台,相比2019年一季度其降幅达到21%,降幅居于五大厂商第一位;iPad业务营收为43.7亿美元,低于去年同期(48.7亿美元);Mac业务营收为53.5亿美元,低于去年同期(55.1亿美元)。

“2020年第二季度全球智能手机产量或会出现最高16.5%的跌幅,手机产量至2.87亿部,创下历史上最大的降幅;且预计全年总产量或为12.4亿部,同比减少11.3%。“——TrendForce

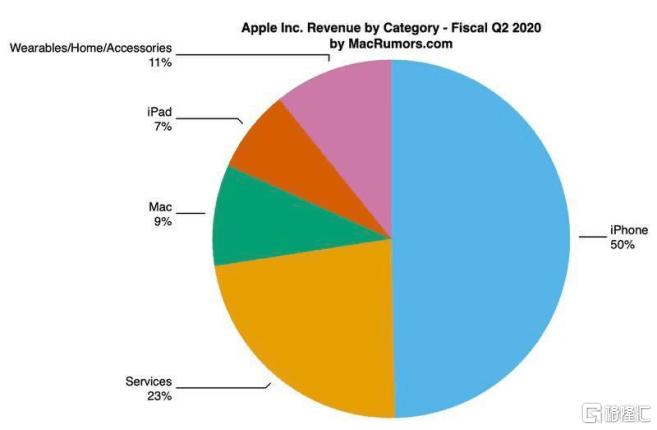

苹果第二财季的主营构成

数据来源:MacRumors

而好在受益于疫情时期线上业务的爆发,服务业务和可穿戴设备业务的亮眼在一定程度上消化了iPhone等产品业务的消极之势。

根据数据显示,服务业务净销售额为133.5亿美元,同比增长16%,创出新记录;且可穿戴设备、家居产品和配件业务营收62.8亿美元,同比增长23%,创出同期记录。

“我们对服务战略的长期投资正在取得成功,服务这项业务正在增长,反映出我们持久、庞大和不断增长的客户群体。”——苹果CEO库克

而从苹果公司在疫情时期业绩表现呈现出来的弹性,可以看出,这家消费电子巨头公司也深谙顺势而为之道,毕竟如今,对于苹果来说,硬件方面的增长固然重要,但却不是最终目的,尤其在疫情时期,只有通过丰富的产品矩阵以及高附加值的软件服务的有效协同,才能稳固乃至提升用户群体的黏性,进而为苹果迈向新的升级阶段打下基础。

图片来源:推特

无论是此前曝光的苹果首款AR智能眼镜,还是继续加快收购动作以加码其流媒体服务——AppleTV+,又或是再到本次开发者大会的产品升级...再次论证了一点,即苹果的生态价值还是深深植根于创新土壤里这一点依旧不变,而这也或将为其带来更为长久的经营寿命,再加上目前稳定可观的现金流表现,或许这也是多家投行看多其估值的原因。

美国银行将苹果公司评级为买入,并将12个月目标价从340美元提高至390美元;

花旗将苹果公司的目标股价从310美元上调至400美元,维持买入评级;

Jefferies分析师Kyle McNealy重申了对苹果股票的买入评级,并将其目标价从370美元上调至405美元。

来自疫情的不确定性

然而,就目前来说,我们可以不夸大疫情背后的负面作用,但依旧需要警惕这一病毒大流行带来的不确定性,毕竟这或将拖累全球经济复苏的脚步。

“新型冠状病毒大流行仍在加速,其影响或将持续数十年。”——世界卫生组织总干事谭德塞

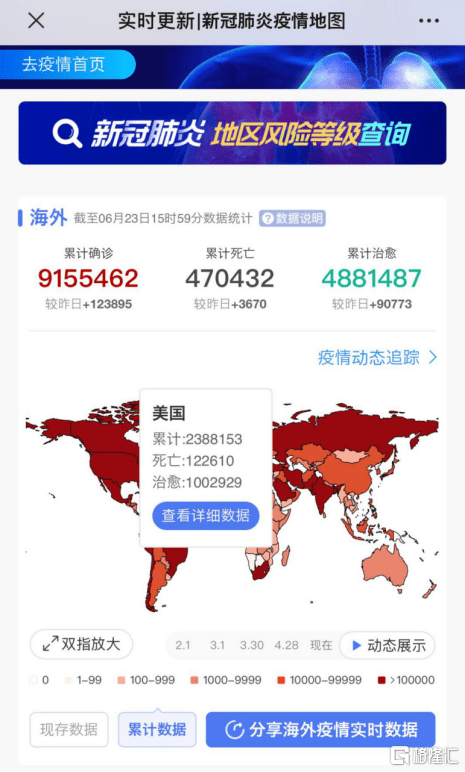

纵观全球,在各地开始实施经济重启计划,进一步松绑疫情限制令之后,多地疫情出现了反弹之象,尤其是近期美国的疫情确诊病例激增不容忽视。

数据来源:新浪

根据美国约翰斯·霍普金斯大学发布的疫情数据显示,目前,全球新冠确诊病例已突破915万,累计死亡超47万,其中,美国作为全球疫情最为严重的国家,累计确诊超过238万例,累计死亡超过12万例,在过去数周21个州出现新冠病毒感染确诊案例增加。

“预计到7月11日,美国新冠肺炎死亡病例数可能会达到14.5万,这意味着在未来几周内,可能会有2.6万例新增死亡病例。”——美国疾病控制和预防中心

基于此,再加上美国暴乱的持续影响,苹果公司不得不再次暂时关闭佛罗里达州、亚利桑那州、北卡罗来纳州和南卡罗来纳州的11家门店。

“鉴于我们所服务的一些社区目前的新冠肺炎状况,暂时关闭了一些地区的门店...我们非常谨慎地采取了这一措施,现正密切关注情况。”——苹果发言人

而一旦后期全球疫情无法尽快走稳,苹果公司的经营所受到的波动就无法估量,尤其是美国,毕竟北美地区是苹果营收占比最大的地区,其业绩对该地区的依懒性还是较重,而这也许就是此前苹果公司无法提供第二季度的财报指引的原因。

同时,虽然人们对苹果5G新机的推出存有期待,但基于疫情时期,市场需求的释放有限,再加上iPhone 12系列上存在的不明朗性也或将进一步加重其疑虑。

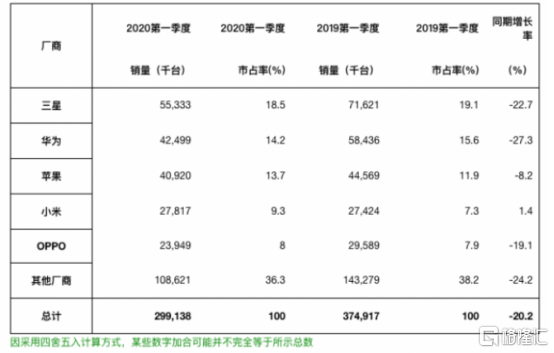

首先,虽然目前相关订单开始回升,但手机市场的景气度还未完全恢复,在全球前五智能手机厂商中,除了唯一实现正增长的小米之外,全球前五的其他4家智能手机厂商在2020年第一季度销量方面均出现下滑之势,其中,苹果出货量4092万台,同比下降8.2%,占据市场份额9.3%。

2020年第一季度全球最终用户智能手机销量厂商排名(单位:千台)

数据来源:Gartner

与此同时,在最为关注的5G手机领域的竞争上,苹果公司相对较为保守,而它所面临的对手已是“经验老手”。例如,以华为为首的国产品牌聚焦于专利储备,华为2019年5G手机出货量稳居全球第一,达到690万台,市场份额占比为36.9%;紧随其后的三星已拥有了完整的5G解决方案,2019年5G手机出货量为650万台,市场份额为35.8%。

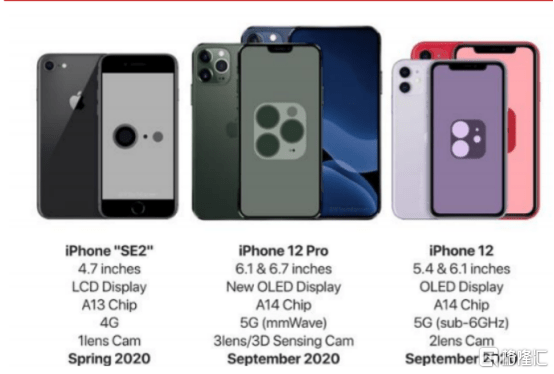

2020年部分苹果新品渲染图

图片来源:东莞证券

整体来说,虽然苹果凭借多元化的产品策略或将在疫情时期显出一定的稳定性,甚至其股价具备持续上涨的潜力,但这一现象或将继续受制于市场大环境形势的变化,毕竟对于疫情的忧心以及经济恢复缓慢的焦虑会继续动摇投资者的心理,进而带来不可避免的潜在性下跌风险。

结语

一场突如其来的新冠疫情让苹果在内的多数公司蒙上经营阴影,但也适时给予了它们一定的警示,即在疫情的倒逼之下,它们需要加速跳出传统舒适圈的庇护,通过创新手段去丰富其业务构成,提升用户体验,进而扩容其业务盈利增长点。

一次全球开发者大会再次使苹果迎来高光时刻,无论是对软件的更新升级,还是自研芯片的颠覆推出,都在一定程度上表明了苹果作为全球科技巨头习惯于将眼光放得长远,试图继续通过创新这把经久不衰的金钥匙来开启属于苹果的下一个黄金十年。

而作为投资者来说,对于苹果的价值投资在一定程度上依旧具备吸引力。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估