Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

图片来源@视觉中国

烟草贷有多火?套用中介的一句话来讲,“进入2020年,恍惚间全世界都在做烟草贷”。

朋友圈不时可见的烟草贷广告,是其最为生动的呈现。

包括华润银行、招联消金、平安集团、度小满、分期乐、中国银行、农业银行、邮政储蓄银行、天津银行等一机构,纷纷进军烟草贷领域。

然而各家获客方式、利率设定均不尽相同,根据利率层级不同,我们将资金方大致划分为三个不同梯队。

以工行、农行为首的国有大行,其年化利率在4%—5%之间,属于第一梯队;

其次是以平安普惠、浦发银行、华润银行、宝生银行为首的股份制银行、城商行,年化利率在9.6%—18%之间;

度小满、分期乐、招联消费构成了烟草贷第三梯队,年化利率在18%以上。

蠢蠢欲动的不止资金方,神州信息(000555.SZ)、金融壹账通(OCFT.US)等第三方金融科技服务商,同样意图在这块极度非标化的小微信贷市场中,通过数据整合、分析能力,为资方风控提供帮助同时,意图在这个亿万市场中分一杯羹。

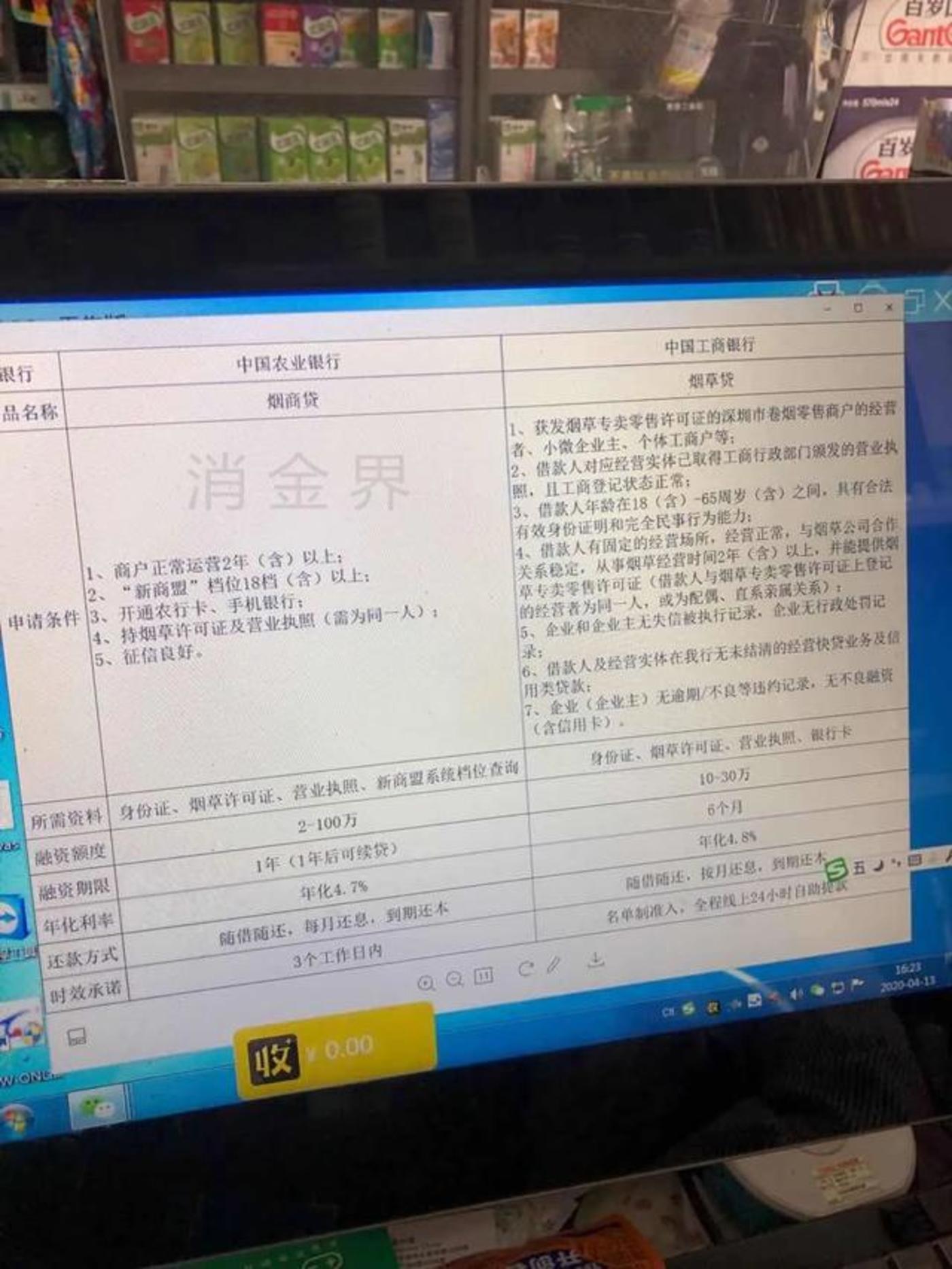

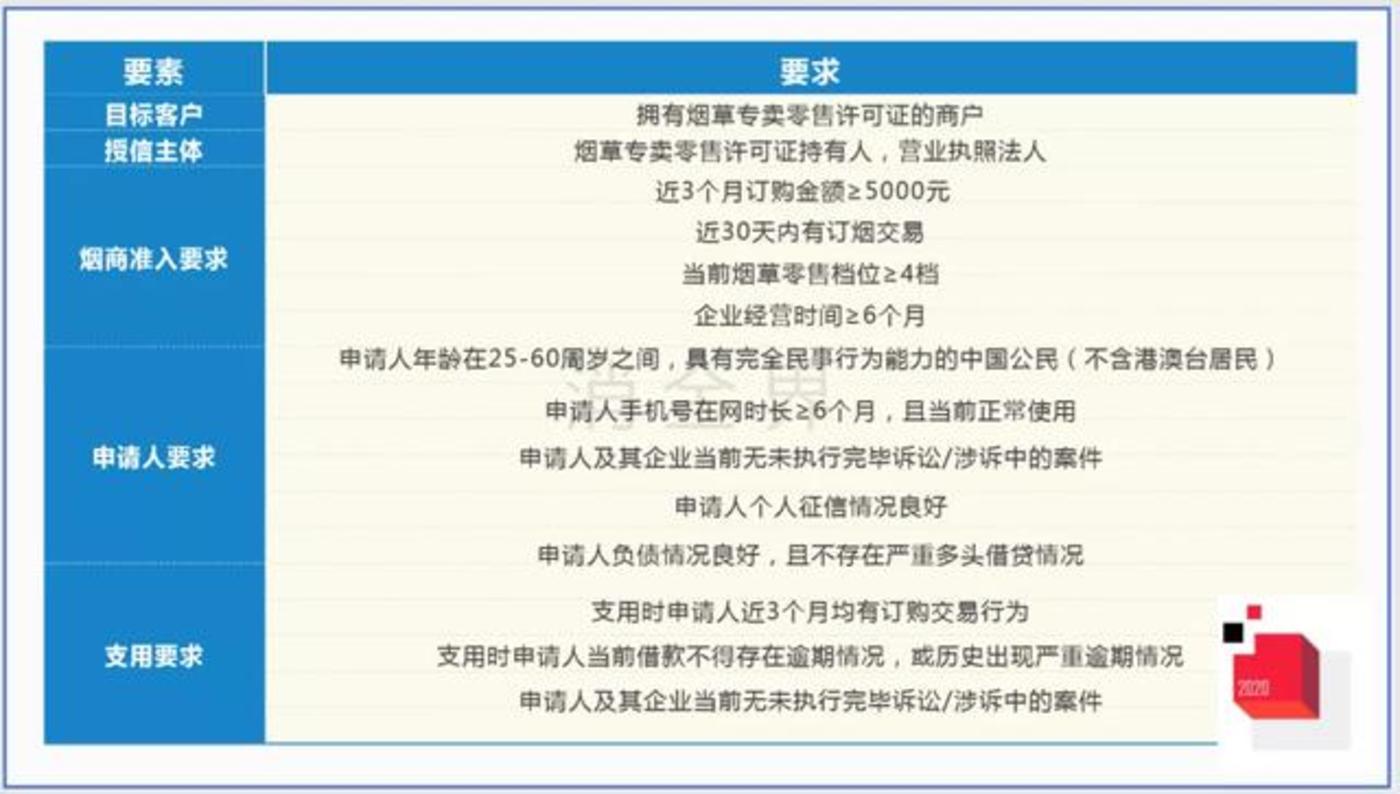

所谓的烟草(商)贷,是一款经营类信用贷款,产品与银行等资金方合作,年烟草缴款20万以上的经营烟酒店、百货便利超市等客户作为主要贷款对象,单笔贷款金额最高可达50万元,资信良好的借款人可直接凭个人信用获得贷款,无需抵押、保证等担保手续。

一般金融机构要求借款方出具烟草证和营业执照,烟档数在5档以上,个体工商户法人年龄18-60间,征信无逾期记录可申请。

而所谓的“烟档数”,是中国烟草总公司,根据商户每个月订烟数据评定等级,一月一小评,三月一大评,最高30档,等级越高,是优先供畅销烟,根据等级区别,每次订烟都有限量。

消金界获取的一份资料显示,农业银行、工商银行提供的烟草贷年化利息最低,均不到5%,但其准入机制也最为严格。

不仅对商户挡位要求高,而且据几名客户经理称,“准入极其严格”。

这些国有大行获取客户的方式除了在微信、QQ群里发送烟草贷广告外,还包括了“邀请制、沙龙制”。

“每月邀请十个左右的25-30档烟草大户,完成月度、季度任务后,假如有客户想申请,还得排队。”其中一位客户经理对消金界说道。

所以很多客户经理转向给第二梯队的平安普惠、浦发银行、华润银行等机构供货。

相比第一梯队国有大行,这些股份银行、城商行的利率要高出不少,以平安普惠为例,其烟草贷年化利率在8.28%—15.6%之间。

股份行华润银行烟草贷产品金销贷年化利率在18%以下。

虽然年化利率高,但是平安普惠们的风控审核却没有那么严苛。

除必须持有烟草证、营业执照的法人和烟草证的经营者名字要一致、营业执照必须要满1年等常规性要求外,仅要求商户流水需大于1万、流水间断不能超过30天,以及近6个月要有买烟流水。

行业第三梯队的度小满、分期乐的烟草贷年化利率则更上一个台阶。

度小满和北京云海融科技有限公司联合开发的烟草信贷产品中,其年化利率在18.25%—23.73%之间。

度小满同样依赖助贷机构、区域及省级代理,向其推荐客户。

“每日放款客户不少。”其中一名客户经理说道。

风控时,则与类似云海融科技等三方服务商合作,获取商户烟草经营数据。

北京云海融科技有限公司官网显示,公司为中国超过一千万商场超市、便利店、烟酒店、杂货店提供经营财务分析咨询服务。基于海量经营分析数据,服务于广大商家。

推荐客户时,北京云海融科技及其他助贷机构会做第一层风控,度小满执行二次风控。

分期乐也推出了自己的烟草贷产品,放款额度在8000-20万元之间,年化利率在24%以上。

此外分期乐还要求客户所在地,新商盟等级位于当地新商盟等级排序的前70%。如:当地新商盟等级最高为30级的,准入10级及以上。最高等级为15级的,准入5级及以上。

所谓的“新商盟”,是中国烟草总公司旗下专供卷烟零售商使用的线上订购系统,覆盖卷烟零售商户达到了560万,覆盖了大部分卷烟零售商的系统数据。

分期乐还要求在新商盟网站可查询到客户的采购订单。

本质来说,烟草贷仍旧是一种面向小微企业、个体工商户的无抵押信用贷款,由于大部分门店都有自己的固定市场份额、各自为战,导致烟草市场呈现出很明显的区域化分割特色。

各省、市、区、县烟草商户数据没有打通,割裂感严重,给资金方判定额度、放款带来了很大的挑战。

烟草行业有两大特点——利润厚、市场大。据说一包65的软中华成本只要3元钱;另一方面,我国的烟民有很多,目前达到了3.5亿,而且这一数字还在不断的上升,烟民数量比很多国家的人数还多。

中国烟草总公司则是国内最赚钱的公司,依靠3亿多的烟民,利润总额是工商银行的3倍,腾讯的12倍,阿里的14倍。

各大资金方迟迟未对这块大蛋糕下手的原因之一,正是缺乏数据加持、区域化割裂感严重。

瞄准烟草贷市场数据缺乏机遇,神州信息、金融壹账通等第三方金融科技服务商迅速入局。

虽然都是数据决策支持者角色,但两家公司业务模式并不相同。

3月10日,神州信息和云南红塔银行合作,打造了“数字烟草服务平台”(简称:数字烟草平台),帮助云南红塔银行布局烟草产业链金融服务。

通过将省内外烟草种植户、烟草公司、烟草经销等企业原有零散金融服务渠道整合,实现资金托收、兑付、结算、补贴、贷款等服务统一管理。

此外,数字烟草平台接入全国烟叶种植及销售数量,结合大数据风控平台形成种植户和零售商户画像,给线上贷款业务办理提供决策扶持。

神州的数字烟草平台更偏向于烟草供应链平台模式,而金融壹账通则更多提供数据整合服务。

据一位接近壹账通人士介绍,公司更多提供的是烟草采购侧数据,即该门店在上游供应商处采购了多少烟草,通过该数据给资金方做决策提供帮助。

业内人士认为,成熟三方数据服务商入驻,部分解决了原烟草贷市场区域分化、割裂感严重、数据不足的问题,给资金方风控、审核提供了更多的帮助。

“数字化建设加强,或许是烟草贷近期爆发的原因之一。”其中一名业内人士说道。

当然可以看到,面向个体工商户的烟草贷,仍旧面临诸多难题。

和税金贷、发票贷等细分赛道相似,如果仅仅凭借烟草进货、销售等经营数据,就给商户提供额度放款,未免显得有失偏颇。

更重要的是,如何解决资金用途问题呢,即如何避免商家将资金用于除烟草以外的场景?

如果上述问题得到解决,随着金融科技服务企业不断深耕,数字化聚合、建设能力进一步加强,相信这个亿万市场会迎来进一步爆发。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估