Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

今年来,港股市场生物医药B类股表现喜人,从年内涨幅高达200%的康希诺生物到上市仅满月就已经翻倍的医疗器械制造商沛嘉医疗,一众不赚钱的生物医药B类股得到了资金的热捧。分析原因来看,除了疫情影响带动医药板块走强外,另一个重要因素则是这些生物医药B类股也在密集发布利好性质公告向市场释放积极信号。

近日华领医药(02552.HK)的一纸公告也让市场表现提振,而伴随资金埋伏预期,加之此前公布了dorzagliatin(HMS5552)与恩格列净组合研究成果,以及被纳入MSCI香港微型股指数等利好消息带动,短短两个月内公司股价也已经大涨了133%。而回顾公司自2018年9月上市后的表现,可谓唏嘘。股价除了上市前半个月有所拉涨,从招股价8.28港元涨到了8.99港元高点后,便开始一路下挫,一度跌到了今年3月中旬的2.47港元。而自低点盘整近两个月后,五月中旬开始扶摇直上一下子就到了现在的7.01港元。相信很多人也会要问,华领医药缘何会有如此亮眼表现?市场估值反转背后究竟又发生了什么?

答案其实并不难寻见,近日华领医药公告宣布完成的dorzagliatin的III期单药试验SEED (HMM0301)便是这次股价修复的重要催化剂。这项实验的重要性不言而喻,其可以说在某种程度上直接决定了华领医药过去长时间投入的最终成败。这一试验结果的成功出炉,为华领医药所长期研究和开发的dorzagliatin在治疗2型糖尿病方面的有效性和安全性提供了更进一步的严格论证,同时也意味着该款产品也将很快迈向商业化,资本市场快速响应这一预期,带来了股价迅速上涨。

而在试验结果出炉后,包括高盛、里昂等外资大行也相继发表了相关研究报告。

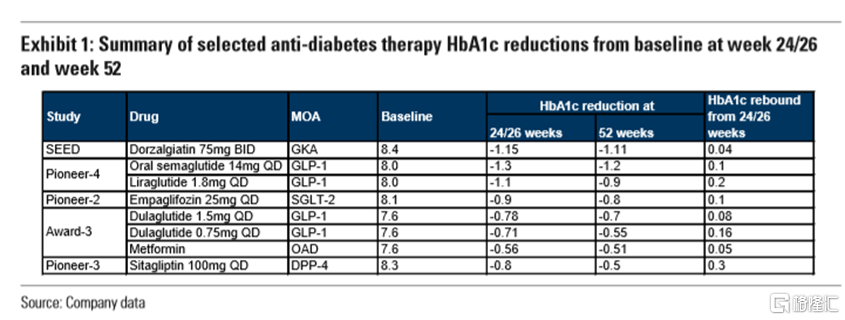

高盛在6月19日发布的研报中称,华领医药于6月18日宣布了dorzagliatin单药治疗III期注册临床研究的52周核心资料,分析结果表明,dorzagliatin具有长期稳定疗效和安全性。

高盛认为,dorzagliatin于52周的降低糖化血红蛋白效果好于其所列举的绝大多数药物。高盛表示这些利好数据将有助于华领医药在今年下半年或2021年初提交新药申请,而第三季度dorzagliatin与二甲双胍联合用药III期注册临床研究(HMM0302)的24周核心数据结果也有望成为公司的关键催化剂。

对此,高盛还综合各项因素给出华领医药9.6港元的目标价,较当前7.01港元仍有37%的升幅。

而再关注到里昂证券的研报,其6月19日发布报告表示,dorzagliatin的III期单药试验SEED 的成功是华领医药新药走向监管审批的又一大进步。其指出,52周试验里dorzagliatin持续表现良好安全性和耐受性。在28周开放疗法期间,原先的安慰剂组开始服用dorzagliatin药物后,血糖在继续降低之外还观察到β细胞改善,鉴于2型糖尿病具有退行性渐近性特征,β细胞功能的改善对dorzagliatin而言是非常重要的成果。

在股票评级方面,相较于高盛9.6港元的目标价,里昂基于现金流估值给予华领医药10.34的目标价,并维持此前公司dorzagliatin将在2022年产生收入的判断。

里昂之所以关注β细胞功能改善,笔者认为原因在于胰岛β细胞功能的渐进性减退是推动糖尿病的发生、发展的主要原因,而目前现有药物治疗后虽然能够降糖,但却大多无法阻止负责制造胰岛素的β细胞功能的恶化,由此也导致糖尿病患者用药后期往往需要依赖胰岛素注射度日。此次试验展现出dorzagliatin有望从根本上解决2型糖尿病患者的葡萄糖激酶(GK)功能损伤导致的未能正确感知血糖变化、胰岛素抵抗增加、β细胞功能恶化等问题。从这一点而言,dorzagliatin将有望给糖尿病治疗带来全新的治疗方案,结合华领医药于药物研发之中同时关注降糖和改善胰岛功能两个维度,或能推动糖尿病医疗产业格局的革新。

实际上,虽然还处在未盈利阶段华领医药能够得到市场较多的关注,其背后更关键的因素在于其扎根的糖尿病赛道的市场机会。与此同时,华领医药持续推进其dorzagliatin+战略,谋求建设创新、共享、共赢的血糖稳态科学平台,除dorzagliatin单药治疗展现出显著效果之外,以dorzagliatin作为糖尿病治疗基石药物联合现有治疗手段控制糖尿病发展和抑制或延迟并发症发生同样也有着巨大潜力。

总体来看,华领医药此次dorzagliatin单药治疗III期注册临床试验SEED成功完成,在一定程度缓解了市场对公司研发进展的担忧。随着此次核心试验成果的出炉, dorzagliatin展现出了作为全球糖尿病首创新药在便捷性、安全性以及药理作用等方面所具备的诸多优势,为市场带来了较大的正面刺激。而早在之前,华领医药曾表示,在dorzagliatin单药治疗和联合二甲双胍治疗两项试验均取得52周的III期正面结果后,公司计划向国家医药产品管理局(NMPA)提交一份关于dorzagliatin作为在中国一类用药的新药申请(NDA)。未来伴随产品面向市场,其业绩也将有望加速释放,其估值仍存在提升空间。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估