Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

6月初,正保远程教育(NYSE: DL)发布公告称,董事会已收到创始人、董事长兼CEO朱正东提交的私有化要约。朱正东与其配偶、联合创始人、董事局副主席殷保红组成了买方财团。预期计划以2.27美元/股或每ADS9.08美元的价格收购公司所有流通在外的股份。

不温不火,籍籍无名,正保远程教育的私有化犹如在大海中投入一粒石子,看不到波澜。这家成立20年、拥有“中华会计网校”等20家网站的公司,从2008年流血上市,到2020年启动私有化,历经12年,市值仅从6125万美元涨到2.78亿美元。

正保远程教育为何计划退市?退市能否带来更好的发展前景?蓝鲸教育结合正保远程教育自上市以来的业绩,尝试揭开其12年的发展路径。

温水煮青蛙,“稳定”封堵上限

纵观上市12年的业绩,正保远程教育更像是一家典型的传统教育机构。业绩保持稳定增长,各项指标几乎没有大的波动。这像是一枚硬币的正反两面,正面看公司平稳运转;而反面看,则是很难在资本市场激起涟漪。

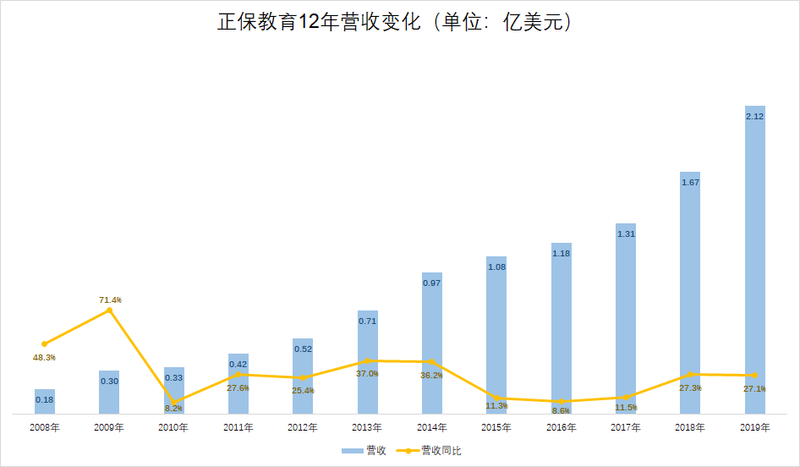

正保远程教育主要专注于职业教育赛道。官方介绍,目前公司拥有20个品牌网站,覆盖了会计、医药卫生、建设工程、法律、创业实训、中小学、自考、考研等13个不同品类。2019年,正保远程教育的全年营收达2.12亿美元,同比增长27.1%,相比于2008年刚上市时的1800万美元,年复合增长率为25%。难能可贵的是,正保远程教育每年都保持正向的增长。

但从增长绝对值来看,在12年间,正保远程教育的年度营收仅增长了1.94亿美元。从2011年开始,正保远程教育的营收基本都在10%-30%的增速区间,近乎是一条直线。横向对比,正保教育更接近线下机构中国东方教育的发展速度,但后者的营收规模是正保教育的2.6倍。

对比另一家相似赛道的尚德机构,其在2015年的营收为1.59亿元(约合2346万美元),低于正保远程教育;到2019年尚德机构的营收达到21.94亿元(约合3.151亿美元),已经超越了正保远程教育。逆水行舟不进则退,正保远程教育的慢速增长,最终面临的结果就是被竞争对手接连赶超甚至是甩在身后。

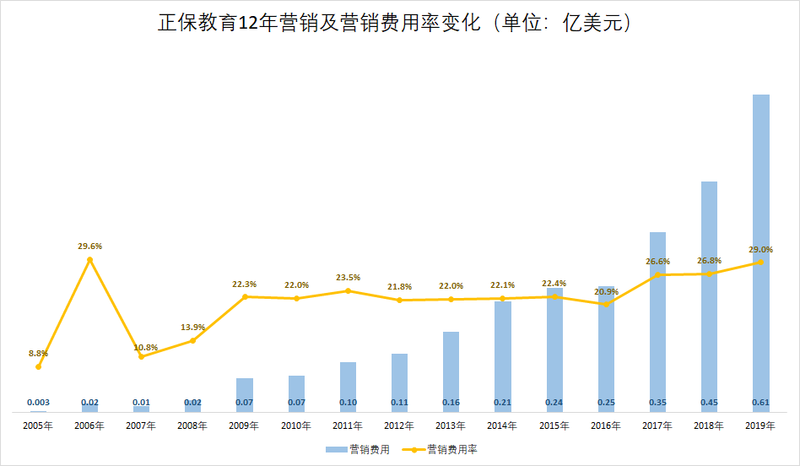

在营收保持稳定增长之外,正保远程教育的日常经营也在发生着微妙的变化。正保远程教育的营销费用正在持续提升。过去12年,营销费用的增长曲线与营收增长几乎一致,甚至更为陡峭。2019年,正保远程教育的营销费用为6100万元,同比增长37.44%,增速超过营收增速。同时也是在2019年,正保远程教育的营销费用率创近10年来的新高。

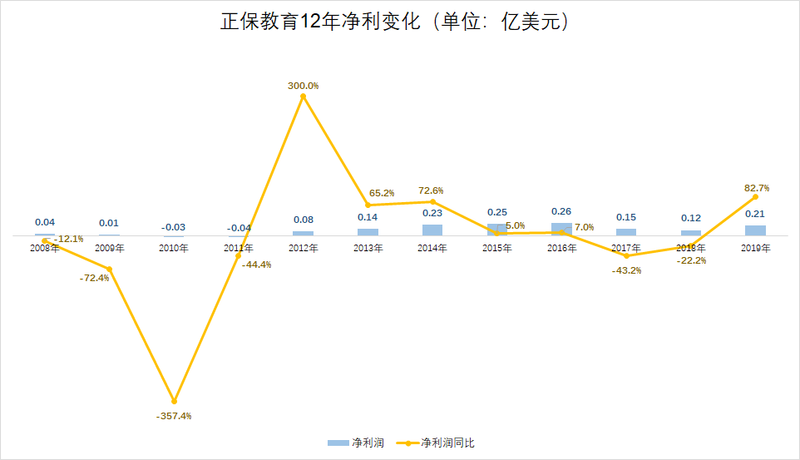

费用开支持续增加,最直观的影响就是盈利承压。过去12年,正保远程教育的盈利保持相对稳定。在经历2010年、2011年的亏损后,正保远程教育在此后八年间基本都实现了持续的盈利。从盈利规模上看,也基本都在1000-2000万美元。但需要看到的是,2017年和2018年,正保远程教育的净利润连续下滑。2019年虽然有所回升,但仍然没有达到此前的水准。

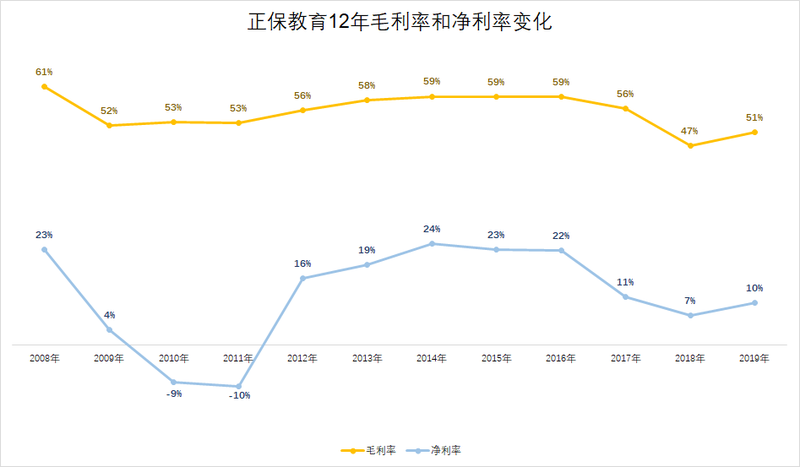

利润率表现同样如此。最近两年,正保远程教育的毛利率水平出现下滑,2018年毛利率只有47%;2019年虽然有所回升,但仍然只有51%,低于过去的毛利率表现。净利率在最近三年也出现了低谷,2017年从22%下滑到11%。到2018年,净利率只有7%,创造了近年来的新低。2019年开始回升,但仍未达到原有水平。这意味着,正保远程教育虽然表面上营收在稳步增加,但盈利水平正持续承压。

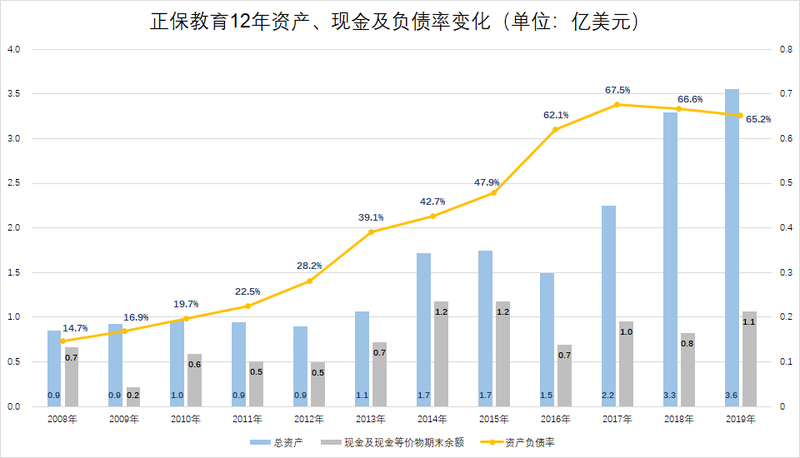

与此同时,正保远程教育的负债率也在连年抬升。上市以来,正保远程教育的资产负债率持续增加,从最初的只有14.7%到如今的超过65%。可以看到最近四年,正保远程教育的负债率均超过60%。

负债率高的重要原因之一是递延收入。2019年,正保远程教育的递延收入为9420万美元,占总负债额的41%。因为递延收益属预收款项,除非退费率突然高涨,一般不会带来实质影响。但结合其现金水平来看,正保远程教育并未因为预收款项而具备非常充足的现金流。近几年,正保远程教育的现金及现金等价物始终处于波动状态。截至2019年末,其现金为1.1亿美元;这也让正保远程教育很难大规模推进战略。

回顾上市以来的业绩,正保远程教育非常稳定;业绩稳步上涨,基本保持盈利。相比众多炒概念的公司,不折腾的正保远程教育能够保持下限。但这一状态也像是温水煮青蛙,封堵了上限。当在线教育赛道前赴后继地涌进众多玩家,正保远程教育也没有更强有力的回应。

缺乏想象力,私有化非解局之策

从最初上市时,发行价下调,并最终定在区间下沿;到如今选择私有化。12年的跨度内,正保远程教育股价和市值变化甚微,始终没有得到资本市场的广泛认可。

其实,正保远程教育并非不思进取。2016年前后,正保远程教育发起了多项投资并购:2016年与Nurselink International Limited订立投资协议,作价90万美元;2016年5月,与新加坡电子学习解决方案提供商Amdon签订投资协议,分两期认购Amdon 15%的股权;2017年6月,投资互联网动画制作技术提供商皮影客;2018年以5280万元(800万美元)收购瑞达法考11%股权。

但接连的并购也没有换来股价的提振。根本在于,正保远程教育无法为资本市场勾勒出足够的想象力。一方面,职业教育赛道尚处于成长期。面向成人的职业教育,与K12等赛道相比,学员学习并非刚需。其目的性更强、学习周期短、碎片化学习,到期续费意愿相对较低。

在这种情况下,很多营销举措不一定有效,同时还面临着用户粘性差、复购率低、完课率不高的问题。正保远程教育试图加强终身教育体系和完全教育体系建设,主要包含“考试培训、继续教育、实务操作、财税咨询、就业服务”等环节。但由于教育行业是一个长期沉淀的过程,无论是并购还是体系建设,正保远程教育都无法在短期内有所成效。而从过去12年的发展看,正保远程教育也没能印证其能够打造出足够有吸引力的教育体系。

另一方面,正保远程教育的保守,也难让投资者拥有足够的信心。同样聚焦于成人教育,成立时间更短的尚德在营收上已经超越了正保远程教育。而且尚德并没有像正保远程教育那样涵盖诸多行业。这侧面意味着,正保远程教育既没有证明其能够深耕一个赛道,并将其做到足够大的规模;也没有展示其把握在线教育机遇、抢占市场先机的能力。

即便未来成功私有化,这种疑问也会一直都在。如何在现有基础上把行业做深,如何更好地利用技术驱动丰富收入来源?未来如果继续选择上市,港股不乏职业教育机构,正保远程教育能否有足够的底气与之竞争?A股则充斥着会讲故事的公司,如何平衡?被忽视、被边缘化恐怕不会是在美股特有的遭遇。这些都是正保远程教育短期内需要回答的问题。

20年的发展历史、12年的上市历程,正保远程教育的发展历史远长于大多数教育培训机构,本应拥有更多的市场机遇。但在长时间的发展中,正保远程教育稳字当头、缺少变化,失去诸多机会。不温不火的状态,未来或许还将继续下去。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估