Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

今日港股市场再全线下挫,恒指高开低走截至上午收盘报24311.64点,跌0.97%。金融、地产板块普遍下跌。

在一片哀嚎中,医疗股逆势录得大涨。其中,康基医疗、海吉亚医疗及莲和医疗分别涨98.49%及40.54%,涨幅排全部港股前列。康基医疗及海吉亚医疗均是今日首日上市。

(图源:富途证券)

康基医疗及海吉亚医疗上市首日录得大涨,背后有什么原因呢?医疗股又是凭什么在港股市场走出不一样的风景呢?

赛道+行业地位决定能否获市场看好

首先来看康基医疗。公司是全国最大的微创外科手术器械及配件(MISIA)平台。据着灼识咨询统计,按销售收入计算,公司销售收入在国内MISIA市场排第一,在全球所有厂商中排第四,所占市场份额为2.7%。

而从所属赛道来看,微创外科手术器械及配套耗材为微创外科手术使用的主要医疗器械,2015年至2019年,其销售收入从96亿元增加至185亿元,复合年增长率达17.8%。

据CIC预测,2019年至2024年,MISIA销售将达到408亿元,期间年复合增长率达到17.2%。

康基医疗从2017年至2019年的溢利分别为1.38亿、2.23亿、3.26亿元人民币。公司在香港共发售1.127亿股,香港公开发售获989.22倍认购。

总体而言,康基医疗所在是一条具有充分成长空间的赛道,且公司在细分领域一定优势。

今日上市首日,康基医疗即高开超过86%,盘中一度涨超94%,尾盘股价持续拉升。截至收盘,公司股价报27.6港元,涨98.85%,最新市值346亿港元,对应滚动市盈率为146. 8X。

(图源:富途证券 )

对于具充分成长空间的细分赛道行业龙头,港股市场似乎不吝啬给出高估值。

海吉亚医疗情况相似,同样是细分医疗领域的龙头公司。按2019年放疗相关服务产生的收入,及旗下医院及合作伙伴的放疗中心所装置的放疗设备计算,公司是中国最大的肿瘤医疗集团。

所处赛道方面,2015年至2019年,中国癌症病发宗数由约400万人增至约440万人,为全球最高。且预期2025年将增至约510万人。过往三年间,公司总收益分别为5.96亿、7.66亿和10.85亿元,增长较快。

发售期间,其香港公开发售获得608.56倍认购,国际发售股份获认购约25倍。

今日首日上市,海吉亚医疗同样高开逾23%,随后涨幅不断扩大,至收盘报26港元,涨40.54%,对应滚动市盈率342X。

(图源:富途证券)

近两年上市医疗器械股普遍获看好

其实不止今日上市的两只医疗器械股,近两年港股市场上市的其他医疗器械股除华检医疗首日上市收平外,其余个股上市当日均录上涨。上市至今,只有德视佳及华检医疗累计录跌。其余医疗器械股除锦欣生殖外,均录得100%以上涨幅。

(图源:阿斯达克财经)

如果将保荐机构也计算入内的话,过去两年八家医疗器械服务上市公司中, 摩根士丹利占三席,高盛占二、中银国际占二,交银国际占一。其中,只有中银国际保荐的两家公司(德视佳及华检医疗)股价累计录跌。

就其中上市至今累计涨幅为122%的沛嘉医疗为例,公司专注研发高端经导管瓣膜治疗医疗器械及神经介入手术医疗器械,是中国市场仅有四家拥有处于临床试验或更后期阶段经导管主动脉瓣置换术(TAVR)产品国内参与者之一。就商业化产品及处于临床试验阶段在研产品数量而言,公司在中国经导管瓣膜医疗器械市场排名第三。

但公司在2018年甚至还未能产生收益,期内还亏损8287.60万元;2019年方实现收益1869万元,扣减收益成本及经营费用之后,同期还是亏损5.3亿元。

故而言之,若个股所处赛道有较高的确定性,即使目前还未能产生盈利并无关系,港股市场依然会不吝啬地压注其未来的增长前景。

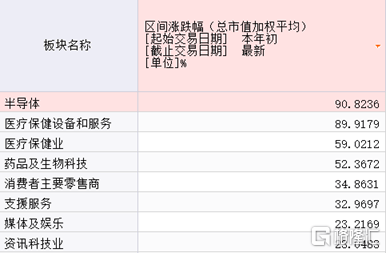

其实不只是刚上市的新股/次新股,整个港股市场板块今年表现极度分化,涨幅较大除了半导体板块之外,医疗保健设备、医疗保健业、药品及生物科技等涨幅排前的板块均属医药大类。

(图源:同花顺iFinD)

"吃药看病"作为正常人刚性需求,几乎不会受到物价、宏观经济大环境下行太大影响。在现今各种不明朗因素萦绕的情况下,市场更偏好选择"确定性",在不确定中高度确定、能穿越牛熊的医药板块因此普遍受看好。

按个股来看,市值靠前的医疗个股年内涨幅普遍较大。理由如上文分析,市值高的个股在行内一般而言优势更大,未来业绩确定性更高,自然引来市场集中关注。在此逻辑下,个股的估值会较高,但在追求"确定性"的大逻辑下,个股即使估值较高,可能仍有上行的空间。

(图源:同花顺iFinD)

因此,后市对于港股医疗股,无论是新股/次新股,还是已上市多年的医疗股,在当前不明朗因素较多的前提下,即使个股估值较高,细分领域的龙头个股放到市场上可能仍会有较多的"肉"食。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估