Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

6月29日,汤臣倍健(300146.SZ)低开2.95%后跳水至跌停,虽然盘中有资金多次撬板成功,但是在汹涌抛盘的打压下,其股价最终还是封死了跌停。截至收盘,成交量放大至11.13亿元,换手率为6.24%,最新总市值为313.49亿元,较上一个交易日蒸发了近35亿元。

图片来源:Wind

随着该股跳空跌停,其在股民聚集的几大社区内的热度也是暴增。

有网友表示,汤臣倍健没有研发出新产品,管理层能力不行;也有网友表示,公司之前的澳洲大并购本身就是掏空上市公司的手段,公司管理层从那时起已经不值得信任了。

图片来源:网络

众所周知,汤臣倍健于2010年12月上市,主要从事膳食营养补充剂的研发、生产和销售。公司也是A股市场的保健品龙头。

而关于这家保健品龙头何以在今日突遭跌停也引起了众多投资者的讨论。

1

GNC破产引发行业担忧

有市场人士分析称,该公司今日股价突遭跳空跌停的导火索可能是美国最大保健品公司GNC(健安喜)申请破产。

6月24日,GNC向德拉瓦州法院申请破产保护,计划出售公司并关闭所有门市。

该公司因资金窘迫早已出现财务危机,且在先前就已经被警告可能面临破产,但没想到又遇上疫情冲击导致顾客流失、销量下滑,打乱了公司内部的偿还负债计划。

今年一季度,GNC销售额下降了10.1%,第一季度净亏损2亿美元,是去年同期净亏损的12倍。

此前投资2.99亿美元认购GNC发行的29.99万股优先股的哈药股份(600664.SH)今日也跳空下跌了7.8%。

图片来源:Wind

GNC宣告破产为什么会对汤臣倍健的股价造成如此大的冲击?

资料显示,GNC成立于1935年,于2011年在纽约证券交易所上市,是全球最大的健康营养产品专业生产零售商、美国最知名保健品品牌。为人所熟知的“安利”,正是GNC旗下的直销品牌。

截至2018年,GNC在美国和加拿大则拥有超过3千家门店,几乎在美国的每个大型商场都设有GNC的分店,而在全球50多个国家和地区的零售实体店则约有8800家。

试想一下,要历史有历史,要品牌有品牌的全球最大保健品零售商都破产了,这难免会引起投资者对保健品行业的发展前景产生疑虑。

2

海外投资爆雷录得首亏

CNC破产,其投资方哈药股份损失惨重,中国企业出海投资之路可谓是危险重重。

汤臣倍健同样收购了海外资产,哈药股份的爆亏也让投资者产生了类似的担心。

2018年,该公司斥资35.14亿元收购了Life-Space。该标的是LSG的益生菌品牌,也是澳大利亚领先零售药店Chemist Warehouse中受欢迎的益生菌品牌之一,且在中国电商平台阿里巴巴上占据领先地位。

图片来源:Wind

受《电子商务法》实施影响,2019年LSG在澳洲市场的业绩未达成预期,根据相关规定汤臣倍健计提商誉减值准备10.09亿元,计提无形资产减值准备5.62亿元并转销递延所得税负债1.69亿元。

这也直接导致了该公司在2019年亏损了3.56亿元,是公司上市10年来首次出现亏损。

不过,今年一季度,该公司的归母净利润已经恢复了增长,盈利5.35亿元。

图片来源:Wind

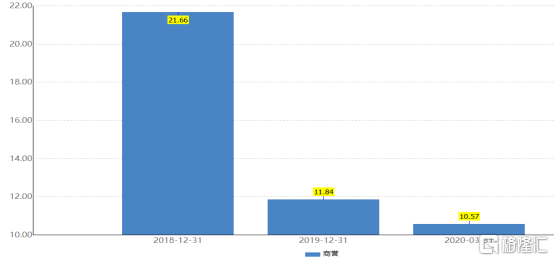

而在计提了10亿元商誉减值后,截至今年一季度,该公司账上还有10.57亿元的商誉。

图片来源:Wind

如果后续LSG的业绩依然不如人意,汤臣倍健还得再次面对商誉爆雷的问题。

3

定增募资加码澳洲项目

6月24日,汤臣倍健公告称,公司计划向不超过35名特定对象发行股票不超过1.6亿股,募集资金总额不超过36.08亿元,主要用于珠海生产基地五期建设项目,珠海生产基地四期扩产升级项目,澳洲生产基地建设项目,营养与健康管理中心项目,数字化信息系统项目和补充流动资金。

图片来源:汤臣倍健公告

以发行股数上限计算,发行价为22.55元/股,这一价格较公告日的收盘价22.01元/股,相差无几。

定向增发会摊薄原股东的利益,而此次发行的1.6亿股更是相当于目前总股本的10%。

另外,此次汤臣倍健拟将3.77亿元募集资金用于澳洲生产基地建设项目,表达了公司对于澳洲项目的看好。

不过,在2019年公司因为收购的澳洲资产遭遇亏损后,投资者对上述的澳洲项目或许会产生不一样的看法。

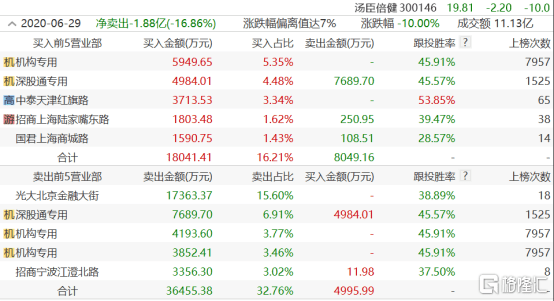

今日的龙虎榜显示,买入以及卖出前五席位中均有深股通专用以及机构专用席位,大资金之间出现了分歧。

图片来源:Wind

4

资金充裕偏要定增募资

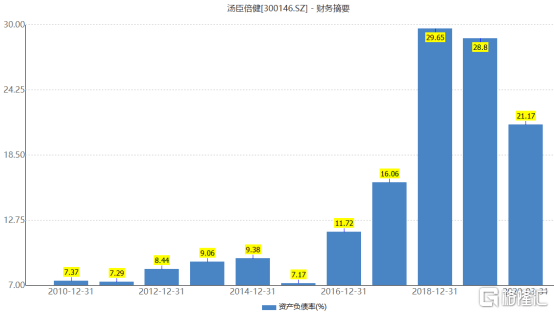

近些年来,汤臣倍健的资产负债率相较于上市之初是有所上升的,截至一季度末,其资产负债率为21.17%,不算很高。

图片来源:Wind

一季度末的现金及现金等价物余额达到了22.84亿元,其中绝大部分是现金,而长短期借款合计仅2.5亿元左右。

整体来看,汤臣倍健的现金流是比较充裕的。该公司账上明明有钱却非要去定增募资的做法也引起了投资者的不满。

图片来源:网络

正是在多重因素的共同作用下,汤臣倍健方才在今日遭遇了放量跌停,截至收盘,该股在卖一的位置还有6207手卖单在等待卖出,明日低开应该是不可避免的。

5

多家券商依然看好后市前景

虽然该公司在今日惨吃跌停,但是多家券商机构依然看好汤臣倍健后续的发展。

中金公司认为,汤臣倍健药店渠道的终端需求逐步复苏将拉动终端动销持续改善,线上销售保持强劲且有加速趋势,新品铺市贡献有望从2Q 起体现,该机构预计基本面呈2Q较1Q改善、2H 较1H 改善的趋势。当前的估值具备吸引力。

华创证券指出,汤臣倍健处在膳食营养补充剂的良好赛道中,该赛道有较大的市场空间。2020年受到新冠状病毒疫情影响,居民保健意识提高,行业或迎来恢复性增长,份额朝头部集中,公司作为行业龙头,在品牌、资金、渠道等方面优势明显,疫情稳定后或迎来新一轮增长。公司盈利能力较强,估值相对低位,益生菌大单品近期发力,或对公司下半年甚至未来2-3 年业绩有较大提振。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估