Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

近两年,中国第一大肉类消费品——猪肉的供给侧一度被非洲猪瘟搅乱,价格居高不下,以鸡肉为代表的可替代肉类价格也水涨船高。但受消费升级等因素影响,肉类消费品的需求侧丝毫不见降温,反而持续高涨。

供需两侧结构失衡,势必造就市场缺口。相关研究表明,至2020年,国内肉类需求量将约达1亿吨,而肉类产量仅约达9千万吨。风口之下,不少生猪、肉鸡生产企业将目光投向资本市场,拟借上市提速扩产,以占据市场先机。

其中,刚刚通过港交所聆讯的山东凤祥股份有限公司(以下简称“凤祥股份”),尤为引起笔者的注意。

凤祥股份目前的业务范围贯穿肉鸡全产业链,下游延伸至鸡肉食品业务,与最大白羽鸡企业之一的圣农发展,有着些许相似的商业逻辑。同时,据弗若斯特沙利文报告,就2019年商品鸡产量来看,公司是中国第二大全面一体化白羽鸡生产商;就2018年出口收入及出口量来看,公司是中国最大的全面一体化白羽鸡肉出口商。意味着,凤祥股份上市后,必将成为“港股全产业链鸡肉食品第一股”。

而据悉,凤祥股份已于今日(6月30日)正式启动招股,由西证国际担任独家保荐人。 按照计划,凤祥股份此次将在全球发售3.55亿股,其中香港发售股份数量3550万股,国际发售股份数量3.195亿股;每股发售价为3.33港元-5.10港元,集资总额11.8215亿港元-18.105亿港元;进度上,其预计将于7月7日截止招股,于7月16日在港上市,股票代码为9977。

值此之际,一起来具体探究下这家公司的发展潜力。

一、财务指标表现亮眼,行业基本面向好趋势不变

招股书显示,凤祥股份采取从农场到餐桌的纵向一体化模式,主要从事饲料加工、种禽繁育、肉鸡饲养、屠宰分割及禽肉熟制品的生产加工;主要产品为鸡肉制品及鸡苗。目前,其拥有22个种鸡场、3个孵化场、45个肉鸡场(其中11个肉鸡场还从地养系统改为效率和产能更高的笼养系统)、8个屠宰加工厂、2个饲料加工厂及1个有机肥料厂。

于报告期内,凤祥股份取得出彩成绩,多项财务指标表现亮眼,资产质量呈现出向好趋势。

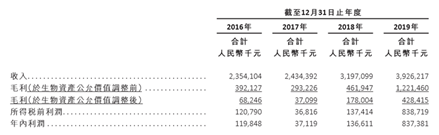

2016-2019年,凤祥股份总收入分别为23.54亿元、24.34亿元、31.97亿元、39.26亿元,呈现不断增长势头,年复合增长率高达18.6%。同期利润而言,受鸡肉价格售价的大幅提升、公司大豆等原料价格下降等因素影响,公司于2019年最新报期录得8.37亿元的净利润巅峰规模,较2016年底的1.20亿元实现近6倍增长。

(来源:招股书)

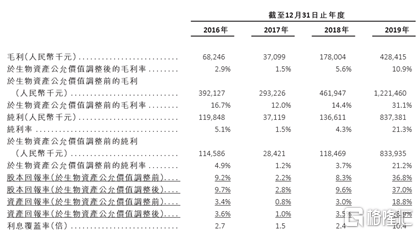

与之而来的,2016-2019年期间,凤祥股份的毛利率由2.9%攀升至10.9%;纯利率由5.1%一跃至21.3%;公司股本回报率(调整后)和资产回报率(调整后)现不同程度大涨,分别上行至期末的37%及18.9%。

(来源:招股书)

至2019年底,公司资本负债比率降至60.4%,较上年同期出现明显改善;同期流动比率上升至0.94倍,短期偿债压力趋缓;期末现金增至5.63亿元,超上年同期水平2倍有余。

可以看到,凤祥股份取得以上成绩的关键之年为2019年,其充分抓住了行业风口上的机遇。

而该风口显现的背景始于非洲猪瘟爆发导致的肉类缺口扩大及海外祖父母代种鸡苗供给不及市场需求,如今而言,这种风口和市场想象空间还存在吗?

事实上,延续至今的市场供需关系已出现边际改善。但是,一方面受疫情影响,来源于海外祖父母代种鸡苗供应情况预期不改;另一方面,当下生猪供给侧仍处恢复期,今年猪肉价格下行空间或有限,如开篇所提肉类市场总缺口仍在。叠加居民健康意识的觉醒,鸡肉“替代效应”愈强的因素来看,白羽鸡赛道依然值得看好,存在基本面持续向好的可能。

二、深加工产品+下游市场增长,撬动发展动能

拆解凤祥股份营收的产品构成来看,报告期内,公司80%以上的总营收,始终来自鸡肉制品的贡献,传统鸡苗业务在公司总营收占比相对微小,仅2019年度超过10%的比例。实际上,公司在资本市场的定位或更偏向于食品股。

过往经验而言,肉制食品在肉鸡出栏基础上历经屠宰分割、加工等过程,价格上包含服务增值,相对肉鸡价格波动较小,业务更稳定。也就是说,鸡肉制食品公司的业绩波动性较传统肉鸡养殖企业更趋向平稳。

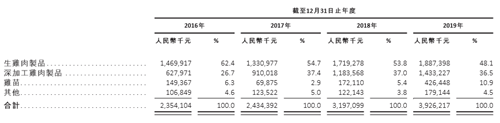

并且,凤祥股份的鸡肉制品业务中,生鸡肉制品收入贡献率从2016年的62.4%下滑至2019年的48.1%;深加工鸡肉制品从26.7%上升9.8%至36.5%。

(来源:招股书)

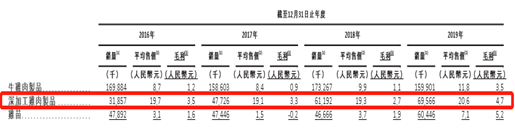

而要知道,深加工鸡肉制品的单价一般比生肉制品还要高,在其基础上还包括加工增值和品牌溢价。通过这种价值链拓展,向终端消费者销售深加工鸡肉制品高于仅向商业客户提供生鸡肉制品的利润率。从公司招股书数据也可以充分体现这一点,2016-2019年,公司深加工鸡肉制品毛利分别达生鸡肉制品毛利的2.9、3.7、2.5、1.3倍。

(来源:招股书)

凤祥股份近年呈现出深加工鸡肉制品比重不断升高、单位毛利不断提高的趋势,可以说,其未来业绩增量或更具想象力。

另外,食品公司的业务还受益于下游餐饮市场规模增长。

据了解,凤祥股份在全球拥有3000名客户所组成的多元化客户群,包括国际知名食品加工商及贸易商以及快餐连锁店。并且,于2016-2019年,来自中国大区的客户A及日本大区的 Foodlink Corporation稳居凤祥股份前两大客户;2019年,来自中国大区的每日优鲜新上榜凤祥股份前五大客户榜单。

以大客户A 为例,客户A为一家从事炸鸡业务的领先美式快餐连锁店。近些年,肯德基、麦当劳等品牌连锁快餐餐厅明显提速扩张。截至2020年Q1,肯德基中国门店数量增至6699家,扩张计划还在继续;麦当劳中国门店数量增至3485家门店,预计到2022年底增加至4500家。

以大客户每日优鲜为例,每日优鲜是一家专注于优质生鲜的生鲜电商平台。疫情期间,每日优鲜订单一时暴增300%;后疫情期间,用户消费观念逐渐改变,线上零售迎来“加速”发展,网传每日优鲜逾最近完成第9轮融资,投前估值超过30亿美元。

以上可以看到,凤祥股份的客户群多元化、大客户“忠诚度”高。未来,凤祥股份将天然受益于电商平台、连锁快餐店等下游市场的规模增长。

三、精准发力B2C业务,扩大未来增量空间

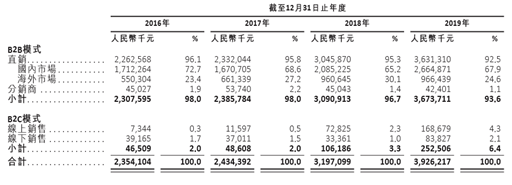

另外,拆解凤祥股份营收的渠道构成,还看到一个明显的新兴趋势:公司B2C模式的业绩贡献占比得到迅速增加。

过去,凤祥股份主要采用B2B模式将产品授予给国内及海外客户,目前,公司90%以上的收入仍来源于此渠道。但2016-2019年短短几年时间,凤祥股份的B2C模式的收入贡献从2%增至6.4%,翻涨3倍。其中,线上模式更是从0.3%增至4.3%,实现10倍增长。

(来源:招股书)

对上述成绩,凤祥股份在招股书中表示:乃由于公司加大宣传及推广力度,通过中国境内在线销售平台营销品牌下的鸡肉制品。

同时,笔者还发现,凤祥股份正在立足精准营销,迅速布局新零售。

据悉,凤祥股份以自有品牌凤祥食品(Fovo Foods)、优形 (iShape)及五更炉 (Wu Genglu)推广深加工鸡肉制品。2016-2019年来,公司分别推出47种、48种、104种及64种新品,目前产品已覆盖熟食制品、半熟食制品、调味鸡肉制品多个品类。

今年618期间,凤祥股份旗下深加工产品的线上销售额同比大幅增长704%,其中,优形单店同比增长481%,斩获同品类销量冠军之位。与此同时,优形系列产品还覆盖了超25000家全国线下零售门店。

在这背后,除了产品本事具备过硬的实力,精准营销推广及明星单品效应也功不可没。

6月8日,优形品牌方官宣:优形鸡胸肉以网络合作伙伴的身份,正式成为《向往的生活4》美食新成员,与特仑苏、京东、小米等品牌共同成为该节目的品牌合作方。《向往的生活》系列素有“最强下饭综艺”之称,与优形鸡胸肉“好吃不怕胖”的产品理念不谋而合。此外,日前赵露思、程潇、李纯等女明星纷纷在小红书接连“种草”优形鸡胸肉蛋白棒,不少网友被顺利“安利”。

笔者以为,目前凤祥股份深入C端市场背后的深层次逻辑,在于疫情助推线上零售“加速”、消费升级、深加工产品具备更高价值等多重因素。

疫情期间,线上渠道建设被加速推进,线上+线下一体化模式布局已成为零售企业共识。与此同时,目前方便食品对消费者习惯的培育及渗透被加快,熟制食品更匹配中产阶级群体强支付能力和对高品质的支付意愿。对于凤祥股份而言,通过加速扩充产品线、完善新零售布局以发展B2C模式,有机会迅速提高to C产品的品牌知名度,触达更多消费群体。也意味着,其将享受更多品牌溢价,提高综合盈利能力。

综合上述种种,凤祥股份未来市场空间将由to B、toC两个市场叠加。toB端,凤祥股份将受益于庞大的下游客户群市场规模增长;toC端,凤祥股份将受益于新零售布局的进一步推进。在一定程度上,凤祥股份基本面趋好,展现出想象空间,投资者们可进一步保持关注。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估