Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

2020年,物管行业终于迎来了自己的风口。在“房住不炒”主基调下,物业板块因不同于传统房开业务的增长模式和资本环境,在二级市场上风头正劲。根据Wind数据显示,目前27家港股物业股市盈率中位数高达33倍。在新冠疫情的推动下,物管行业的价值面临重塑,而且相较房地产开发企业,物管行业的轻资产运营模式,不仅拥有高成长性还兼具良好现金流,成为物业板块在二级市场全面爆发的深层原因。

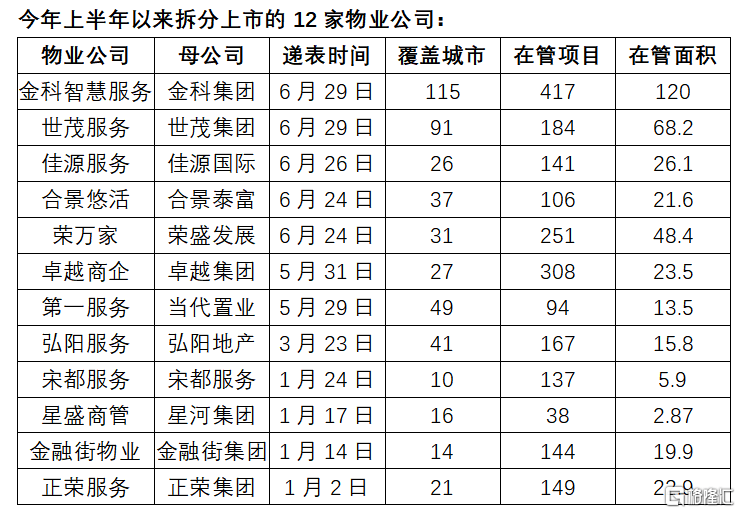

行业景气度向上的背景下,物业板块也迎来了一轮拆分上市潮。据不完全统计,今年上半年,金科、世茂、荣盛发展等12家房企分拆旗下物业板块,向IPO发起进攻。

在这轮物管公司上市潮中,最受关注的莫过于从世茂集团分拆上市的世茂服务。在上述12家拆分上市的物业管理企业当中,世茂服务从覆盖城市、在管项目数量和在管面积方面,均名列前茅。值得一提的是,早在5月14日,红杉资本中国基金和腾讯就已经完成对世茂服务的战略投资,总金额达2.44亿美元。在黄金赛道、强大母公司加持以及明星投资人背书的光环笼罩下,上市之后的世茂服务或将拥有更加广阔的业绩增长空间。

背靠母公司“大树”,世茂服务“高点起跳”

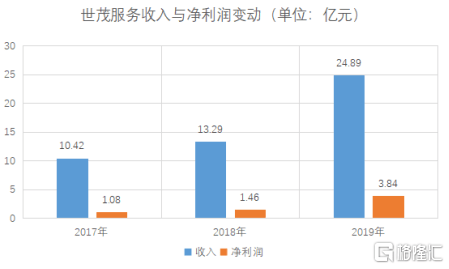

世茂服务成立于2005年,最早为世茂集团开发的物业提供物业服务,随着世茂集团的快速扩张,世茂服务拓展势头迅猛,2017-2019年,世茂服务实现收入分别为10.42亿元、13.29亿元和24.89亿元,复合年增长率高达54.5%;同期,实现净利润为1.08亿元、1.46亿元和3.84亿元,复合年增长率高达88%。值得注意的是,世茂服务在2019年收入和利润实现快速增长,收入增长率位列中国物业服务Top20中的第3位,净利润水平为百强公司净利润均值的4.23倍。

(资料来源:招股书)

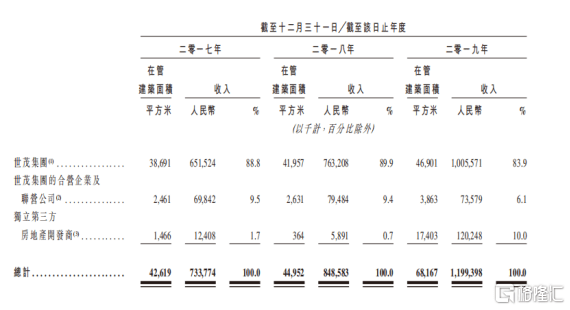

世茂服务业绩不断增长的背后是在管面积和业务布局的不断扩大。据招股书披露,截至2019年12月31日,世茂服务合约总建筑面积高达1.01亿平方米,项目分布于91个城市,管理物业项目184个。2017-2019年三年间,世茂服务在管总建筑面积分别为4262万平方米、4500万平方米和6817万平方米,复合年增长率为26.5%,高于百强企业在管面积均值。尤其在2019年,世茂服务在管面积同比增幅超过50%。

从收入结构来看,世茂集团及其合营企业和联营公司的相关物业仍是世茂服务的主要业务来源,近3年分别占总收入的98.3%、99.3%和90%。其实对于物业管理公司来说,母集团地产公司实力是否强大也决定着物业管理公司未来的发展前景。而且能够成为龙头的物业管理公司,往往承接所属开发商的口碑和资源。也正是得益于母公司世茂集团的扩张,世茂服务业务范围才得以拓展到长三角、中西部、华南及环渤海经济圈等多个地区。

(资料来源:招股书)

不过,从收入结构的变动中也可以看出世茂服务也正在积极开拓第三方业务,维持收入结构的动态平衡。数据显示,世茂服务独立第三方房地产开发业务建面从2018年的36.4万平方米增至2019年的1740万平方米,收入占比也从0.7%增至10%。

其中,“并购”无疑是世茂服务开拓第三方业务的重要手段。2019年,世茂服务收购海亮物业和泉州三远,新增1480万平方米和130万平方米在管面积。另据资料显示,世茂服务今年已经完成了对广州粤泰、福晟生活服务等公司收购事宜,新增在管面积超过1450万平方米。

物业管理行业驶入发展蓝海,世茂服务扎根黄金赛道

自2014年彩生活作为全国第一家物业服务上市公司登陆香港联交所以来,中海物业、绿城服务、保利物业等多家龙头物业公司纷纷赴港上市,香港市场也成为国内大型物业股的聚集地。不少物业股备受追捧,Wind数据显示,中海物业2015年上市至今股价累计上涨723%,永升生活服务、新城悦服务上市以来也有581%和580%的股价累计涨幅,绿城服务上市3年来股价也累计上涨了332%。

物业股在港股市场的热捧还是要归因于国内物业管理行业的快速发展,物业服务百强企业在管物业的建筑面积持续上升。据中指院的资料,物业服务百强企业所管理物业的平均总建筑面积由截至2015年约2360万平方米增至截至2019年约4280万平方米,复合年增长率为16%。

在物业管理行业巨大发展潜力背后,其主要逻辑源于我国城镇化率以及人均居住面积的提升。据华创证券预测,2018年中国存量住宅面积253亿平方米,对应美国、日本存量住宅居住面积分别约为148亿平方米、45亿平方米,中国的物管行业发展空间更为广阔。同时,中国人均居住面积仅有30平方米,低于日本的39平方米和美国的56平方米,人均居住面积提升空间充裕。

可以说物业管理行业正在驶入发展蓝海,而扎根黄金赛道的世茂服务表现远远跑赢同行平均水平。以在管面积为例,根据中指院的行业报告,2017-2019年中国物业服务百强企业的在管物业建筑面积均值,由3160万平方米增至4280万平方米,复合年增幅为16.4%,远不及世茂服务同期26.4%的年复合增幅。

近年来,世茂服务正在重点布局四大核心城市群,涉及长三角、华南、中西部、环渤海城市群,继续扩张业务规模。截至2019年底,世茂服务已经进入北京、天津、上海、苏州、杭州等具备发展潜力的大中型城市,76.6%的在管项目位于新一线及二线城市。世茂服务下沉核心区域市场,既可以渗透本土市场,又可以提升企业区域影响力和知名度。而随着上游地产竣工拐点性回升,过去两年积累的待竣工面积有望释放,未来1-2年物管行业仍将持续快速增长,世茂服务也将驶入发展快车道。

结语

作为现金业务,世茂服务所在的物业管理行业能保障稳定的经营现金流入,且背靠规模大,兼具成长性和稳健性的母集团,世茂服务也可以近水楼台取得优秀的物业项目,为夯实企业发展打下基础。

根据Wind数据,最近一段时间分拆上市的物业股绝大多数表现惊艳,时代邻里、银城生活服务、宝龙商业和保利物业均取得不俗涨幅,对于即将登陆资本市场的世茂服务来说,或许也是一张值得投资者打新和投资的“明牌”。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估