Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

6月30日佳兆业美好一纸公告,引发资本市场关注,公司在二级市场股价接连大幅上涨,7月2日,盘中涨幅一度超过8%。而截至目前,公司年内涨幅已经高达60%,大幅跑赢恒生指数逾70个点。

疫情之下,物业服务企业作为"最后一公里"的作用凸显,政策面释放红利,而宏观经济下行,物业股的抗周期性也进一步吸引资金入局,多重利好因素刺激下,今年物业板块在资本市场表现亮眼。

尽管当前物业板块整体估值中枢已经抬升到一个新的台阶,不过就长期而言,行业未来走势仍然具备看点,而业绩端的提振也将是一个重要的催化剂。

那么当下,该如何评估佳兆业美好(02168.HK)的投资机会?公司这份近日出炉的公告给我们提供了一个独特的视角,不妨就此展开分析。

一、2700万元收购宁波朗通60%权益,意欲何为?

此次公告主要涉及到佳兆业美好的一个收购案,其拟以2700万元对价收购宁波朗通物业服务有限公司60%权益。

据公告信息显示,宁波朗通主要从事向工业园及商业物业提供物业管理服务,目前专注在中国浙江省宁波市拓展业务。旗下合共48个项目,总订约建筑面积约为401.5万平方米。

看似简单的收购动作背后,其实是佳兆业美好在业务端实现的一次进一步突围。

之所以这样说,主要在于当下物管行业资本市场最为看重的一个是规模问题,另一个则是业务边界问题。而透过此次收购,佳兆业美好很好的回答了这两大问题。

众所周知,佳兆业美好主要涉足的是住宅物业,且其项目过去也多源自于母公司佳兆业集团。不过,公司近年来一直在积极展开收并购,摆脱对母公司的依赖,同时加快业务结构的优化,向非住宅业务领域拓展。而此次收购动作,也正是公司布局方向的一次有力体现,由此也可以预见到,佳兆业美好不仅将在规模上实现大跨步,同时还将不断追求住宅物业与非住宅物业的平衡,持续提升自身综合实力。

而此次收购的意义还在于,其不仅有助于公司在长三角进一步拓展非住宅物业管理组合,打开新的市场机遇;与此同时,也进一步体现了公司在资源整合上的实力,未来透过类似的收并购动作,公司有望不断扩大在更多区域的布局版图,同时提升在非住宅领域的优势,进一步夯实自身的业务根基。

二、物管行业绩优生,收并购机遇凸显高成长性

近年来物管行业能够被市场给以高估值,主要在于其有着稳定的现金流能够应对宏观环境不确定的风险,与此同时整个行业的成长性也较为乐观。作为物管行业的绩优生,佳兆业美好的经营表现也相应的印证了这一点。

此前财报显示,公司2019财年实现营收12.61亿元,同比增长40.9%,2016-2019年复合增速达32.78%。年内公司实现股东应占利润1.64亿元,同比增加203%。在管面积方面,截至2019年底,佳兆业美好的在管面积达4621万平方米,同比增长71.98%,2016-2019年复合增长率达30.97%。管理规模与业绩增长保持同步,展现出高速增长的态势。

对于佳兆业美好的高成长性,不妨从以下几个角度分析:

首先,从行业层面来看,物管行业整体而言仍然相对较分散,市场集中度不高,未来资源向头部企业聚集将是大势所趋,因此对于具备较强综合实力的企业,行业加速洗牌带来的红利也将不断在其业务发展中得到体现,这也是佳兆业美好这类优质企业面临的机遇。

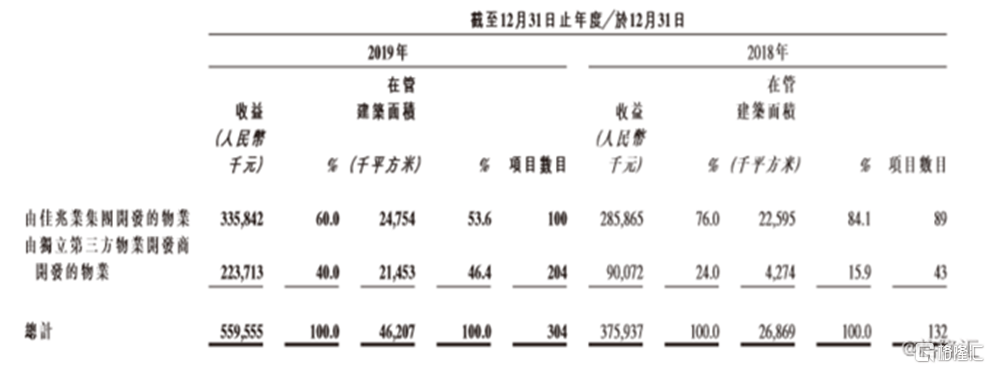

其次,就公司自身而言,佳兆业美好一方面能够依托母公司在地产业务的快速增长获得相应的资源,持续夯实自身根基,而另一方面公司积极对外扩充的能力也在不断增强。伴随规模提升,公司在行业内收并购的优势也将进一步凸显,有望获取更多的优质资源,反哺自身的业绩。而体现在财报上,可以看到,2019财年在管面积中,由佳兆业集团开发的物业收益占比已经由2018年的76%下降到60%,而由独立第三方物业开发商开发的物业占比则由2018年的24%上市到40%。公司的对外拓展能力已经得到有效激活。

值得一提的是,在今年业绩会上,管理层还曾给出指引,2020年佳兆业美好计划通过收并购方式拓展的面积为1000万平方米-1500万平方米,通过市场拓展的达200万平方米-250万平方米,来自控股股东的约300万平方米-350万平方米左右。可见,公司未来的增长还将更多的向外部资源倾斜。

最后,反映在管理业态上,佳兆业美好多元化的物业类型为未来的成长进一步打开了想象空间,当前公司涵盖了中至高端住宅社区及非住宅物业,包括商用物业、写字楼、表演场地和体育馆、政府建筑物、公共设施及工业园等业态。而得益于收并购带来的业态补充和完善,公司整体的管理业态近年来也不断得到丰富和优化。2019年公司非住宅物业的在管面积较2018年大幅提升15.79个百分点达到了26.88%。

多元化的在管类型,不仅丰富了公司的服务维度和能力拓展空间,同时多种运营收益来源也降低了企业经营风险,并有望从新的市场中挖掘更多的机会,打开成长边界,增厚利润空间。

三、结语

当下,物业管理行业仍然是一个以规模称王的赛道,因此,最终能够在行业内活的滋润的一定是那些在规模上占优的头部企业。而从行业发展特性来看,目前大多数领先的企业,多数依赖的是母集团在物业开发端的"输血"。不过从长远来看,真正体现物业管理服务质素的一定是其对外拓展的能力,而伴随房地产行业进入白银时代,住宅领域的机会也将逐渐看得到天花板,而非住宅领域,在城镇化趋势推动办公楼需求释放的大背景下则是一个更为广阔的蓝海市场。然而这个赛道细分门类多、门槛也相对较高,较为考验物管公司的综合实力。

从这一点而言,对于佳兆业美好这类有着长期深耕和多元业态服务优势的企业,其借助品牌优势和市场口碑将更容易在这一领域实现拓展。此次公司的收购动作也正是这一优势的体现,未来伴随公司在规模上进一步发力,同时不断完善管理业态,平衡住宅与非住宅业务占比,公司在行业的成长空间也还将更具期待。

最后再回归到投资层面,从市场估值来看,当前佳兆业美好的动态市盈率为28.4倍,市净率为7倍,整体估值水平仍然处在行业相对低位,具备较大的上升空间。考虑到公司业绩具有高成长性,同时估值较同行业折让幅度大,当前的价格也具备一定的安全空间。随着港股中报季即将到来,在业绩催化之下,公司在资本市场有望持续表现,而当下也是一个不错的埋伏时机。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估