Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

2020年,春节假期叠加“肺炎”疫情的影响,让楼市在上半年持续低迷,数据显示,百强房企1-5月销售额同比下滑8%。作为资金密集型的行业,销售端的表现直接影响房企的“供血”能力,行业遭遇动荡之下,受影响最大的莫过于些实力不佳的中小房企。而伴随整个行业近年来集中度持续提升,强者恒强局面下,龙头房企的日子则是另一番景象。近日房企龙头中国恒大交出了一份亮眼的半年度成绩单,合约销售实现逆势大增。

逆势创下新纪录:六月份合约销售额增长51%,销售面积同比大增84%

(图片来源:公司公告)

7月1日,恒大集团交出上半年成绩单,今年上半年已累计实现销售额3488.4亿,销售面积3863.2万平方米,分别同比增23.8%及47.5%,累计销售回款3120亿,同比增长66.5%,均创历史同期新高。如果按照集团内部制定的8000亿销售目标,目标完成率达到44%。

在今年3月份,在恒大业绩发布会上恒大集团主席许家印明确2020年内部销售目标是8000亿元。在今年房地产行业受到外部风险因素下低迷,行业房企销售普遍下滑的背景之下,这一目标的实现让市场怀疑,不过现在可以从恒大在上半年成绩单获得答案。

综合来看,上半年是地产行业传统淡季叠加疫情影响获得的成绩单,在恒大点燃“红六月”以及下半年随着房地产旺季到来之下,完成目标大概率不成问题。

通常来说,6月份是地产下半年旺季的起点,也是年中业绩的抢收期。恒大集团也在这个月开启抢跑模式。仅在6月21日,恒大位于深圳、济南、贵阳、银川、连云港等地的7个楼盘同时开盘,当天总销售超60亿,6月27日再度加推位于全国多地的14个楼盘,创下单日热销180亿元。

而根据公告披露,2020年6月份的合约销售金额约为人民币760.5亿元,同比增长约51.3%;合约销售面积约为855.3万平方米,同比增长约84.0%;销售回款为人民币756.9亿元,同比增长约60.0%。

营收规模快速增长的同时,恒大的盈利能力似乎并没有遭到削弱,关键之处还是在于成本优势和费控能力。恒大总裁夏海钧在年初的年报业绩发布会上提到:“公司拥有庞大的低成本优质土地储备,土储成本仅1800元/平方米,行业最低之一。”此外,恒大还通过统一规划、统一招标、统一配送的标准化运营模式,大幅降低营销、管理、财务三大费用。在强有力的成本控制下,预计恒大净利率常年保持在10%左右。

若以上述恒大2020年销售8000亿人民币的目标来算,下一年的净利润规模则将有望挑战800亿人民币。

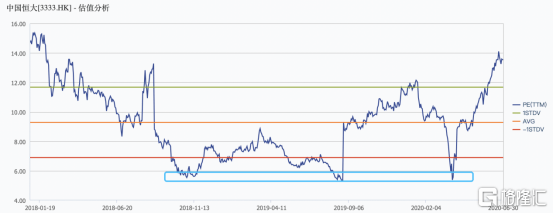

按目前恒大最新总市值推算,动态的预期估值则仅为3.1倍。据wind数据所示,在过去两年多以来,中国恒大所形成的几轮估值底均没有跌破5倍的动态PE。在市场对恒大高增长的预期和完成全年目标的确定性加强下,这是否意味着当前的股价回升反映的正是估值回归的过程?

(图片来源:wind)

定调高增长:开创网上销售新格局,面向刚需的精准营销策略奏效

而上半年恒大靓丽数据的背后,往深层次分析首先要关注的是企业战略转向问题。今年,恒大全面实施“高增长、控规模、降负债”的新战略。

就高增长新战略来看,恒大在线上突围开创了新的局面,一炮而红后带动了房地产行业同业纷纷效仿,有效在疫情期间继续推行去化。恒大的线上营销主要采用了两种战术,第一点是在2月13日开创性地通过“恒房通”平台实施网上销售,恒大此举可谓是完全的自我颠覆,真正走出一条地产行业互联网化的进阶之路。购房者只需登录恒房通,选择意向项目即可了解各楼栋、户型的具体价格,购房者可根据自身实力进行判断及购买。由于价格透明化,购房者也无需担心销售私下抬价出售,或虚假房价,真正做到“明码实价,公平公正”。恒大新营销策略持续引领了用户购房体验的升级。

第二是在恒大集团这个品牌本身就带有流量的前提之下切入网红直播这个当下热门的消费趋势。所以恒大开启“520”恒大购房节,携手黄晓明再次出击直播卖房。5月22日晚,恒大又邀请来佘诗曼、华少坐镇直播间。

采取让利营销精准卡点,刺激消费者心理。比如在5月,恒大全线启动85折优惠,通过恒房通推荐购买还可再享额外96折,交2000元定金能享受总房价减免2万的额外优惠,同时每日每盘推出3套清尾房享受额外88折。

在今年疫情最严重的2月份恒大的销售数据:2月份集团合约销售金额为人民币447.3亿元,较去年同期增长约107.8%;合约销售面积约为513.8万平方米,较去年同期增长约153.8%。这样的逆市大增的数据,离不开精准的营销策略。

另外,恒大在“控规模”战略的前提便是拥有大量的土储能够在未来使用。早在2006年恒大快人一步进入不受行业重视的二线省会城市,根据2019年年报显示,恒大在一二线城市土地储备占比高达67%,土地储备共 2.93亿平方米,其中一二线占比67%,三线占比33%,所以这就为恒大实现持续高增长、高盈利提供充足的“弹药”。

值得一提的是,在高增长带动下,恒大偿债能力是有所提升的,财务安全性进一步得到保障。结合恒大集团现金流方面表现来分析,在2016-2019年,恒大现金余额分别为3043.3亿、2877亿、2042亿、2287.7亿。从2020年上半年业绩来看,2019年年末的2287.7亿现金加上3488.4亿的销售回款,现金流可以足够覆盖短期债务。

新战略最核心的便是销售高增长造就回款高增长,有效降低有息负债。恒大集团今年上半年实现高增长离不开精准的营销卡位,线下的执行力加上线上渠道打通,再上一个台阶或是意料之中的事。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估