Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

明星代言又出幺蛾子了。当年《歌手》救场而备受行内称赞的湖南台柱子之一汪涵大哥这下摊上了一个他很难圆得下的场。

(图源:微博)

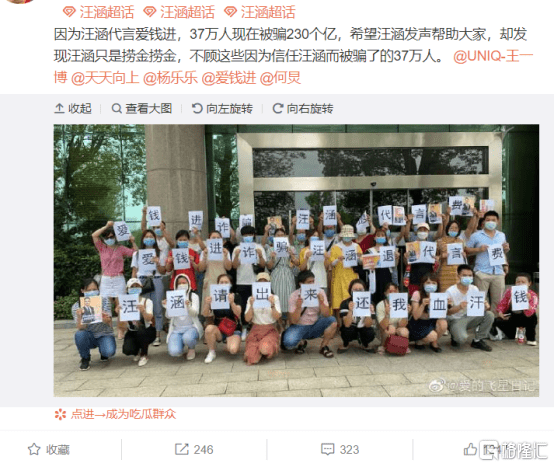

据某浪微博,汪涵代言的爱钱进疑陷借款无法偿还的困境,37万出借人230亿血汗钱可能一去不回。维权人士聚集在公司门前,要汪涵还钱。心急之下,连汪涵在湖南卫视的同事王一博和何炅都不能幸免,一同被问责。

吃瓜群众责难汪涵为钱无脑接代言,坑杀无知投资小白。一时之间,汪大哥遭遇职业生涯最大挑战,“稳稳”的人设隐隐然有崩的迹象。

(图源:微博)

230亿的出借金额,不用想都知道汪大哥是还不了的。汪涵及湖南卫视公关这下定是忙得焦头烂额了。

230亿的烦恼是汪大哥的,我们只来了解一下爱钱进暴雷的经过好了。

1

熟悉的套路,熟悉的维权人

大概从上个月初开始,爱钱进到期不还款的投诉开始多了起来,什么出借人到期不还款,爱赢宝产品逾期四个月,仍无任何措施啦。

控诉千千万万,背后莫不是一个钱字作怪。

(图源:黑猫投诉)

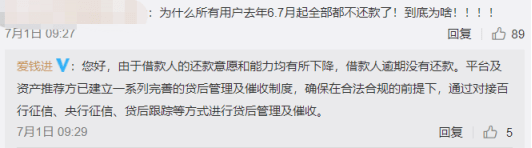

爱钱进没钱啦。这一点,亦可在公司的官方微博得到印证。平台借款人还款意愿及能力均有所下降。

(图源:微博)

对于爱钱进逾期不还钱的行为,有投资人已反映到北京地方金融监管局。北京金管局5月份反映,公安机关已经立案调查该平台,相关部门将严格按照司法处置程序进行处理。

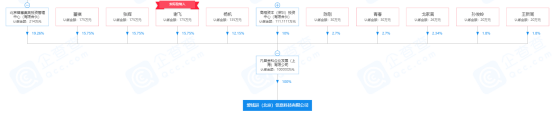

据企查查统计股权穿透图,爱钱进由凡普金科企业发展公司全资持有,实控人为谢飞,直接持股15.75%。去年公司曾因虚假宣传遭北京工商行政管理局行政处罚5万元,涉及法律纠纷68宗,多为有关借款合同及企业借贷等问题有关的民事纠纷。

(图源:企查查)

爱钱进目前官方态度是已全力促进债权转让,但受市场环境影响,转让时间较长。

一日复一日,就不知投资人何时才能拿回自己的钱了。

明星代言P2P爆雷事件早已屡见不鲜。黄晓明、范冰冰、刘晓庆、郎朗、王宝强等明星都曾因代言平台出事而深陷舆论风波。

早在2017年,郎朗代言的绿能宝就发生过类似的逾期危机。据媒体报道,当年的绿能宝逾期危机共涉及5700人,融资总额4.3亿元。

王宝强代言的团贷网爆雷亦涉待偿近120亿元,牵连22.2万投资人,并因涉嫌非法吸收公众存款遭立案调查。

范冰冰代言的玉茶坊品牌所属公司三三系公司530亿集资诈骗在今年5月进行一审宣判。唐嫣、李湘等代言的e租宝、佟大为代言的爱投资等P2P此前均已爆雷。

今日汪涵大哥也被“爆雷”,正是相似的剧情、相似的维权人,相似的结果。一茬又一茬的相似事件不断发生,究竟是谁之过?

2

汪涵大哥该背锅吗?

首先,从法律上讲,汪涵的代言理财产品是运营的P2P平台,而不是具体的金融理财产品。平台非法经营导致违法犯罪,作为代言人并不需要承担法律责任。

但《广告法》亦规定,如果对消费者造成伤害,代言人要与广告商共同承担责任。

汪涵大哥是否承担法律责任,最后可能要交由专业团队解决。根据过往案例,大概率切割一下关系便好。

法理上的关系是脱清了,P2P爆雷与娱乐圈明星代言纠缠不清的关系却不能就此了断。深度复盘近几年屡屡出现在荧屏上的P2P,恰恰是影视剧的高曝光度给予了P2P足够的宣传,明星的代言更是为产品“安全”作背书。

以近期爆雷的爱钱进为例,早在2016年,公司就找到了捆绑影视剧进行营销的财富密码。当年,平台在网剧《老九门》投入大量中插广告,让其名声大增。据AdMaster SEI广告效果评估数据,《老九门》仅播出两期,爱钱进品牌认知度即上升220%,品牌好感度提升3%。

爱钱进X《老九门》的成功也让其他P2P平台纷纷效仿。

2018年的网剧中,涉及P2P平台广告的便有《扶摇》的PP Money、和信贷;《上海女子图鉴》的网利宝、爱投资;《琅琊榜2》的唐小僧及《三国机密》的悟空理财等。没记错的话,这些P2P平台中插广告还附带与网剧情节有关的剧情,结合网剧食用,更加洗脑。

因为《广告法》对这一类互金平台广告内容有要求,故视频网站还会在广告一侧用小字标明“风险”;中插广告在网剧结束播放几个月后便会消失。总之,方法总比困难要多。

在有了品牌知名度之后,P2P平台还需要明星代言,让产品看上去更可靠。这些代言的明星通常都选择中年稳重的成熟明星,如人人贷选择张涵予、东虹桥金融的黄晓明及陆金所的胡歌,以及这次爱钱进的汪涵等。

若问这些熟男/女明星代言有没有效果,其实还真是有的。上次的东虹桥金融和这次的爱钱进爆雷,#一起召唤黄晓明来还钱#和#汪涵还钱#成为热搜,说明还是有部分因为代言而冲动投资的冲动型投资者存在。

而明星们为什么要冒着“被爆雷”的风险趟这趟浑水呢。最主要原因便是给的钱实在是有点多。据业内传言,互金产品代言人出价是其余App产品3倍以上。对于互金平台来说,高价请代言人能获得的是显著增长的出借金额,如果要卷款跑路的话,这点投入还是很划算的。

雪崩之下,没有一片雪花是无辜的。没有雪崩的时候,也没有。

P2P这边和影视圈上演着“我很好”的戏码,还得有人响应才行。据爱钱进官网显示,截至最新,其金额逾期率已高达27%,却仍旧累积了近230亿的借款,人均累计借款金额2.61万元。

(图源:公司官网)

不会真有人看在汪涵的面子上,会往里面投几万块吧?

还不是因为产品较高的利率和低准入门槛。

(图源:公司官网)

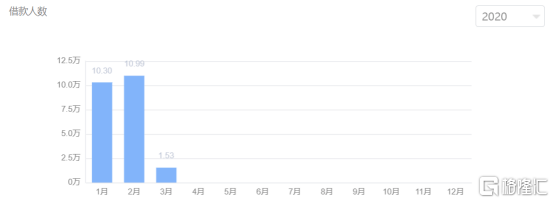

今年三月份开始,平台借款人数已出现锐减,4月份之后更是没有借款人数的统计。这时还在投资平台项目的投资者们,大概是抱着一种怎样的心态呢?

(图源:公司官网)

所以说,这次爱钱进爆雷,汪涵有责任吗?笔者认为是有的。但平台本身以及非理性投资者同样难辞其咎。

3

剧终,一地鸡毛

如果P2P从一开始就只想着圈钱的话,会通过海外资产配置或是洗钱的方式进行资金转移。

这种情况下,投资人的钱是大概率大打水漂了的。按国内法律,该行为可定刑为集资诈骗罪。爱钱进目前的说法也是涉嫌集资诈骗,所以……

实际上,自2015年7月央行等部门发布《关于促进互联网金融健康发展的指导意见》以来,P2P网贷机构转型、整改,乃至良性淘汰已提上日程。

2019年间,山东、湖南、四川、重庆、河南、河北省、云南、甘肃、山西等9省已取缔P2P网贷业务;今年以来,陆续又有内蒙古、陕西、吉林、黑龙江、安徽、湖北、江苏等7省宣布取缔辖内所有网贷机构。

除此之外,贵州、江西、云南、新疆、宁夏等地亦正以逐批清退的方式,加速推进P2P网贷机构的清退工作。

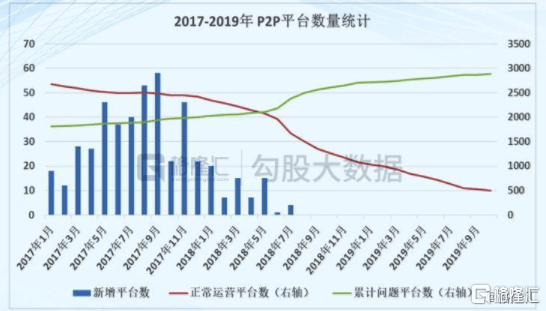

P2P行业巅峰时期,平台数量超过6000家。然而至去年10月底,已减至462家,正常运营的不超过300家。消失比例高达95%。且自2018年7月往后,全国范围内再没有一家新增P2P平台。

组织上都已经决定了,P2P终究是要消失在历史的长河中的。

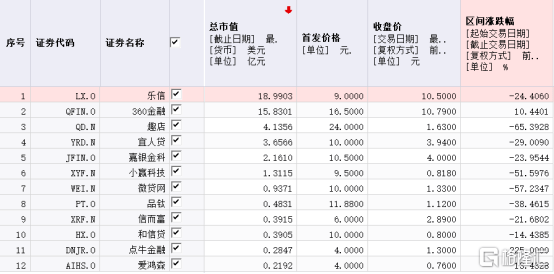

美股的网贷公司情况亦甚是惨淡。年内股价不是暴跌便是沦为短线资金的炒作对象。对比首发价和收盘价,只有乐信最新股价(10.5美元)勉强高于首发价格(9美元)。其余和信贷有从10美元暴跌至0.8美元的,已沦为美股市场的鸡肋。

(图源:同花顺iFinD)

面对终将逝去的爱钱进,见惯大场面的汪涵大概大哥这次要怎么应对呢?

法律的事交由法律团队解决,个人形象的挽回,我猜会不会是这样的呢:

汪涵:这次这个金额实在是太大了。既然我是这个平台的代言人, 接下来就由我来掌控一下。首先请导播给我准备三到五分钟的广告时间,我要跟我的团队商量,怎么进行相应的调整……

一番专业公关操作之后,汪涵大哥的个人形象算是保住了,亏得还是P2P平台上投钱的冲动小散户,这集我看过了。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估