Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

今日,芯片界又爆出了一则大新闻。

根据不愿透露姓名的业内人士爆料,三星电子对现有的芯片工艺路线图进行了调整,或直接取消此前用于过渡的4nm,由5nm制程工艺直接上升至3nm。

作为芯片巨头,三星的这一招确实叫人有些意外,毕竟其4nm产品原定于2021年量产,但仔细深究,可以发现,从来没有无缘无故的战略变动。

三星并不是头脑发热的拍板,而是或倾向于在权衡之下做出有利选择。

毕竟围绕“芯”能量的市场竞争越发炽热。

争做3nm“C位”出道

为什么大家要攻关3nm芯片工艺?

在现今,科技兴国,科技兴业并不是假大空的套话,其中,芯片产业已然上升至国家发展战略,受到了各界的关注和追捧。

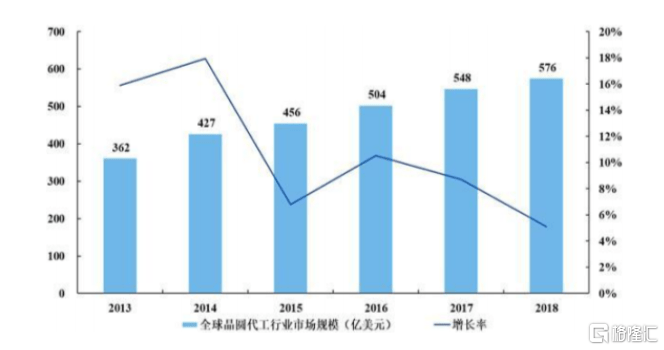

全球晶圆代工市场规模(亿美元)

数据来源:IC Insights

而基于技术的更新换代,这一产业具备高壁垒属性,对技术、资金的要求较为严格,且需要投入的持续性。目前市场八成以上的芯片都是聚焦于10nm及以上工艺制程,只有屈指可数的几家巨头可以攻克7nm以及5nm。

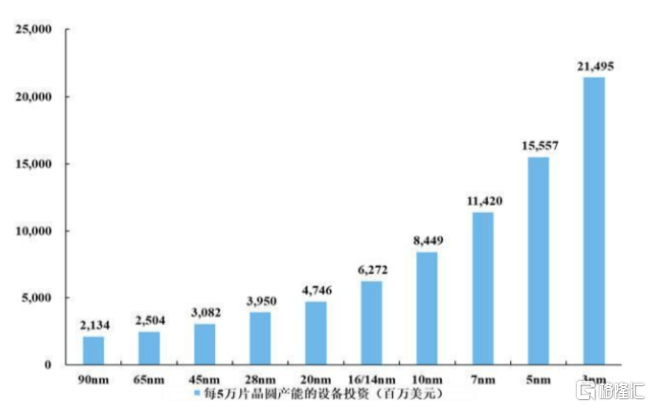

而为突破芯片性能的天花板,目前芯片制程工艺的物理极限——3nm势必是芯片企业的必争之地,毕竟相较于7nm FinFET,3nm芯片或可以减少芯片核心面积的45%,减少50%的能耗,增加30%的性能。

“3nm芯片的设计费用约达5-15亿美元,兴建一条3nm产线的成本约为150-200亿美元。”——公开数据

每5万片晶圆产能的设备投资(百万美元)

数据来源:IC Insights

而掌握最新的技术以抢占市场份额尤为重要,这一场围绕3nm的技术战役由芯片大佬们率先打响。

台积电VS三星的“双雄对决”

纵观目前的芯片市场竞争格局,可以发现,主要是围绕台积电和三星的“两足鼎立”。

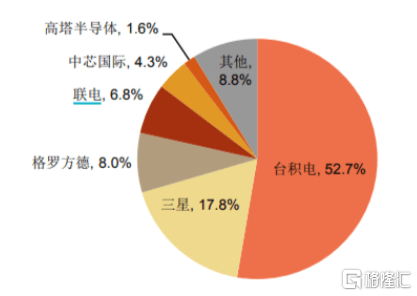

其中,台积电的芯片实力不容小觑,作为全球主要芯片供应巨头,在一定程度上产生了垄断地位,2019年第四季度在半导体晶圆代工领域占据超过52%的市场份额,排名首位。

2019 年第四季度全球晶圆代工厂营收占比情况

数据来源:申港证券

回顾过往,得益于审时度势,它总是先三星一步,通过率先量产7nm和5nm的工艺芯片在市场上站稳脚跟,可以说其在7nm、7nm EUV芯片工艺上已经是“老手”,目前步入了5nm芯片量产这一阶段,且已得到了苹果、海思、高通和AMD等投来的橄榄枝,后期有望在其2020年营收占比达到10%。

“5nm已经做好了下半年进入全面量产的准备,其将增加更多的EUV光罩层,可以在智能手机和HPC领域里制造出更加强大的芯片,而今年营收比达10%的预估也保持不变。”——台积电总裁魏哲家

但孜孜不倦的寻求突破是技术型企业的使命。

台积电一直对3nm芯片技术的研究开发没有怠慢,通过加码投资月6000亿新台币(折合近200亿美元)着手创建生产线和相关的配套设施,其3nm制程或会在2021年开始试生产,并于2022年下半年开始量产。

“台积3nm厂总投资额估将超过6000亿台币,2020年开始动工,盖厂房、装机、试车等预计要十八个月...3nm厂完成后预计雇用员工达四千人。”——台积电资深处长庄子寿

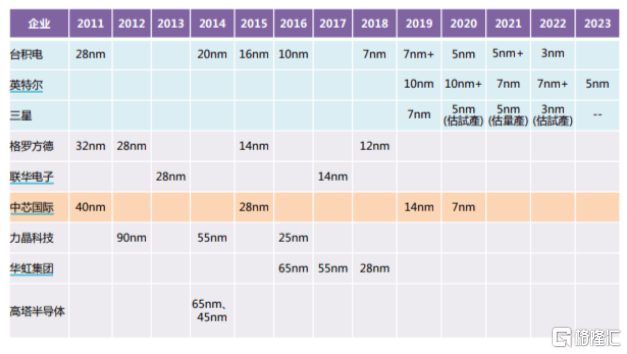

主要半导体公司制程路线图

资源来源:光大证券

而相对于台积电的“步步为营”,总是落后一步的三星势必想要通过打开3nm这一突破口,来扳回一局,毕竟其需要拿出3nm这一杀手锏去取得大单,抢占市占率,进而释放其盈利空间,剑指这一竞争节点上最大的晶圆代工厂的美名。

五大晶圆代工每月产能比较(万片)

数据来源:光大证券

回顾其财报,2020年一季度公司实现营收达到55.3万亿韩元(约合450亿美元),同比增长5.61%;净利润4.8万亿韩元(约合39亿美元),同比下滑3.15%。而虽然在疫情之下电子制造产业受到重击,但基于芯片业务的亮眼表现,市场普遍对三星二季度的表现趋于乐观,预计其营业利润或将超过5万亿韩元,折合人民币约为294.2亿元,好于预期(4万亿韩元);且得益于5G的带动,高通7系列中高级5G芯片以及7纳米工艺需求的释放,三星有望占据18.8%的市场份额。

其中,在芯片制程上,三星目前正在加速韩国华城5nm生产工厂V1的建设;且计划在今年年底前招聘1000名芯片设计和人工智能领域的专家。

“公司5nm芯片的大规模生产预计将于2020年第二季度开始。”——三星代工业务高级副总裁肖恩·汉

中芯国际的强势介入?

而除了台积电之外,对于三星来说,近年来以中芯国际为首的国产力量也不容小觑。

虽然我国在芯片产业的发展上起步较晚,且受到一定的技术壁垒限制,对进口的依赖性较强,但中芯国际的崛起或将改变这一局面。

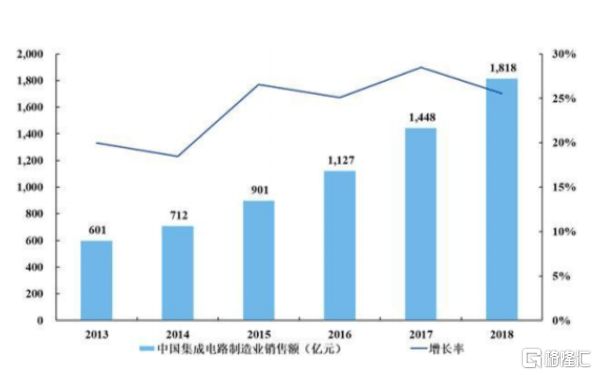

我国晶圆代工市场规模(亿美元)

资源来源:IC Insights

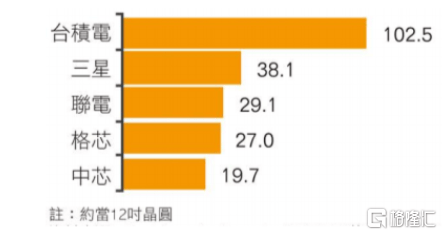

就目前来说,中芯国际是内地规模最大的晶圆代工厂,已经可以实现提供0.35um至14nm不同技术节点的晶圆代工与技术服务,且下一代N+1/N+2FinFET工艺正在顺利推进。同时,在现今全球晶圆代工市场格局之中,中芯国际正在紧追台积电和三星,以试图扩大其国际竞争力。

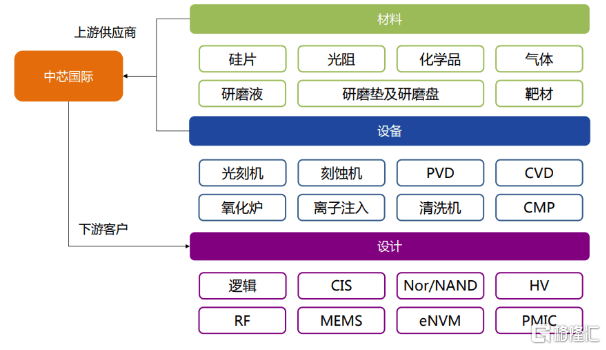

公司在我国芯片产业链的地位

资源来源:公司官网

然而,基于不可预测的市场环境,尤其在美国的芯片制裁策略之下,国产芯片制造的“卡脖子”困境便较为凸显。

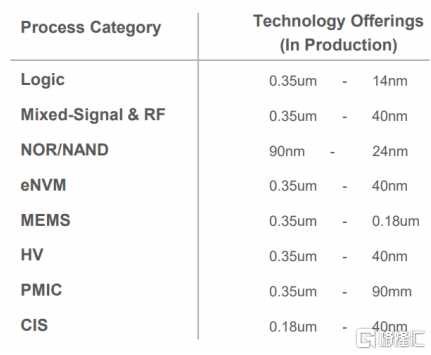

即便是中芯国际,其在产能、产品良率等方面也存有较大的进步空间,毕竟相对于台积电和三星,14纳米以下的工艺目前在中国大陆尚处于研发阶段,中芯国际还处于继续完善14纳米工艺并开展14纳米以下工艺技术研发的进程之中。

公司的技术能力

资源来源:公司官网

基于此,目前来说,其还是无法与台积电、三星所抗衡,但为了突破技术封锁,发展国产半导体的必要性是无法忽视的。后期有望随着行业周期性景气的回温,以及国产化需求的推动,进一步释放公司的盈利能力,加快对先进制程工艺的细化发展。

而这一股中国“芯”势力在今日的股市中也表现不俗。

截止到3日收盘,中芯国际创上市新高,涨5.22%,收于33.25港元,最新总市值为1892亿港元。

数据来源:Wind

而这一涨势主要与其今日公布A股发行价这一消息的利好刺激有关。此前中芯国际仅用了19天就完成科创板注册上市的流程,拟募集200亿元,SN1项目投资80亿元,工艺研发项目投资40亿元,及补充流动资金80亿元。

“中芯科创板IPO的合理估值区间在38.29-44.43元人民币,折合约42-48.75港元。”——外媒引述中芯联席保荐机构的投价报告

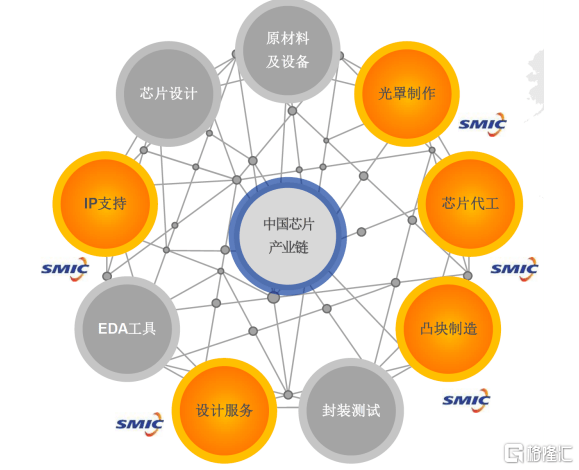

中芯国际产业链

资料来源:光大证券

而随着中芯国际回归A股的日子趋近,加速半导体国产化进程的底气或将再次受到支撑,有望释放半导体配套材料产业链的潜力,使得国内半导体供给侧有所收益。

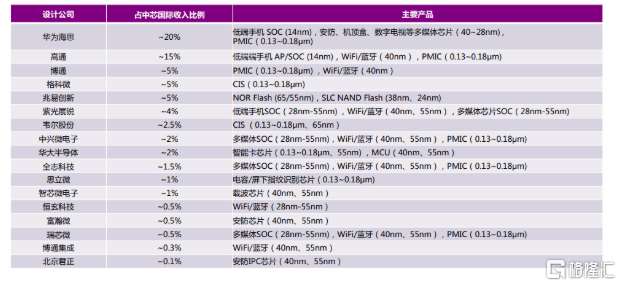

公司部分下游客户收入比例情况

资料来源:光大证券

结语

一直以来,3nm都被认为是摩尔定律的物理极限。

而于芯片企业来说,这一无法轻易跨越的高峰,这一朵难以靠近的高岭之花,却对他们有着致命的吸引力。

纵然需要下血本,需要持之以恒的资本投入,能抢占市场大蛋糕获利的红利还是可见的,尤其是对头部梯队而言,这是占据行业技术高顶头把交椅的绝佳机遇。

三星倘若真的动了这个心思,也是形势所迫,毕竟面对台积电近年来在业内的“扬眉吐气”,以三星为首的其他有力竞争者需要在如何提高晶圆市场的市占率这一方向寻求突破口,因此面对3nm技术的飞跃势在必行。

但探索这一技术的过程之中道阻且艰,尤其是在疫情风波未过而加剧市场环境不确定性的情况之下,目前在短期内3nm还是“镜中月,水中花”。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估