Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

注:据平安上城官方微博通报,杭州市公安局上城区分局依法对微贷(杭州)金融信息服务有限公司(“微贷网”平台)涉嫌非法吸收公众存款立案侦查。目前,案件正在依法侦办中。

通报称,公安机关将全力开展资产查控、处置等追赃挽损工作,并全力保护出借人的合法权益。同时,对平台借款人恶意逃废债涉嫌犯罪的,公安机关将依法予以严惩。希望广大出借人积极配合公安机关的侦办工作,不信谣、不传谣,合理理性表达诉求。对于在网上编造、散布各类谣言,恶意挑拨、煽动非法聚集闹事,干扰阻碍案件侦办的行为,公安机关将依法严肃处理。

据公开资料显示,微贷网成立于2011年,主营业务为汽车抵押贷款,运营主体微贷(杭州)金融信息服务有限公司,注册资本为1.28亿元,法定代表人为姚宏。

2018年11月,微贷网在纽交所挂牌上市,股票代码为WEI。招股书显示,微贷网在2017年的市场占有率约为35%。

实际上,微贷网是在纽交所上市的首家中国车贷P2P平台,也是继51信用卡港股上市后,浙江第二家P2P上市公司。

按发行价10美元/股计算,当时微贷网估值为7亿美元。上市当天,微贷网开盘价10.5美元/股,随后一个月到达股价最高点13.63美元/股。

此后,微贷网股价一直处于单边下行状态。自2020年3月5日起,微贷网的股价就长期在1~2美元之间徘徊。

今年5月份,微贷网宣布2020年2月已经停止向在线投资者提供新贷款项目,即不再经营新的P2P网贷业务。今年5月31日,微贷网正式宣布将于2020年6月30日前退出网贷行业。根据微贷网此前公告的债权转让方案,将把出借人在微贷的债权先转让给一家AMC认可的第三方公司,这家第三方公司会跟AMC建立合作,将债权进行打包整合,并由AMC提供资产管理服务,以后将会由这家第三方公司给出借人按期进行本金及利息的回款,由微贷对该回款的本金和利息附连带担保责任。

根据微贷网网站公布的数据显示,截止今年2月份,微贷网累计借贷金额2986亿,借贷余额(未偿还)86亿,当前出借人数量11.5万人,人均累计出借金额26.4万。

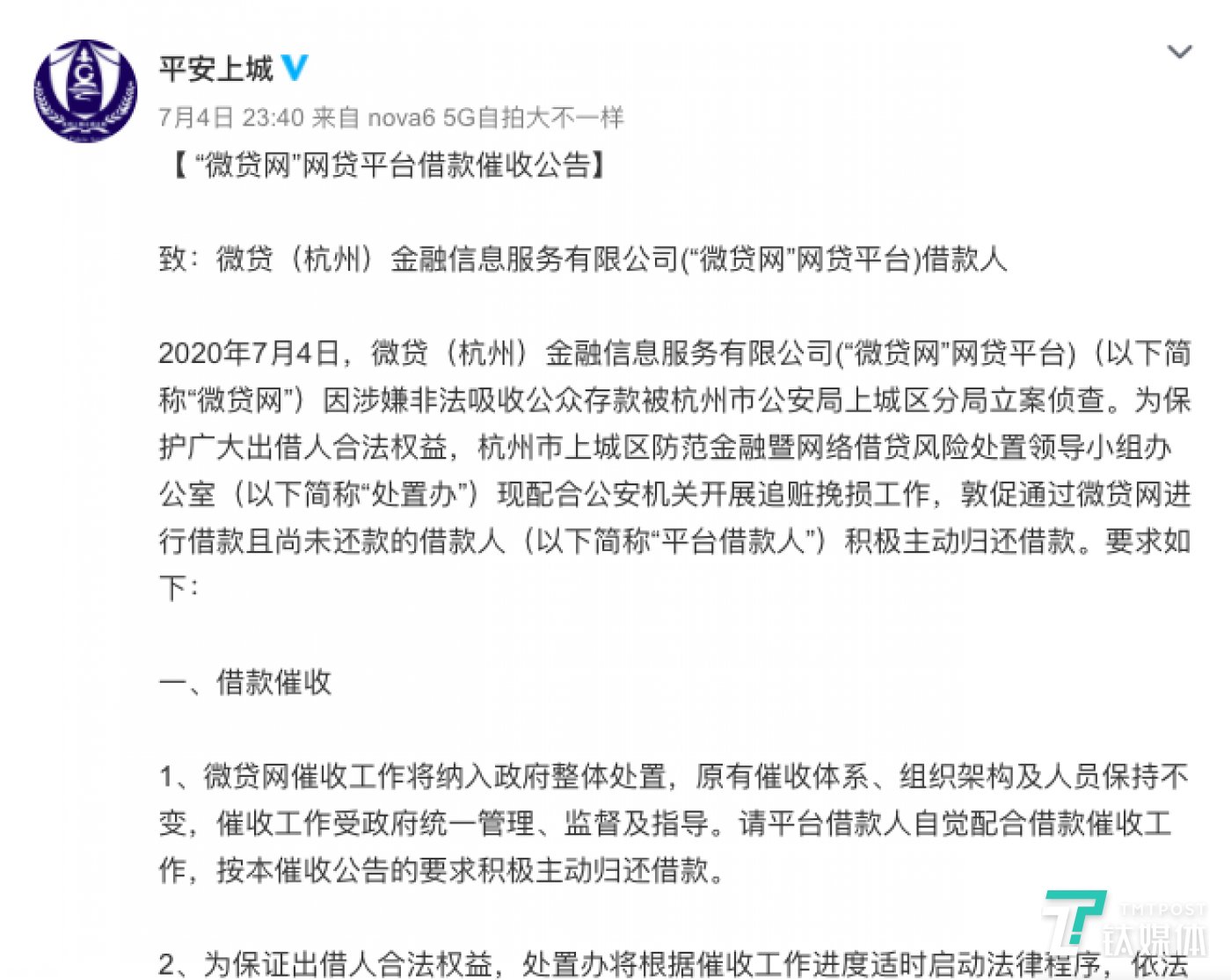

昨日晚间,杭州市公安局上城分局还发布了《“微贷网”网贷平台借款催收公告》,公告称,微贷(杭州)金融信息服务有限公司因涉嫌非法吸收公众存款被杭州市公安局上城区分局立案侦查。为保护广大出借人合法权益,杭州市上城区防范金融暨网络借贷风险处置领导小组办公室(以下简称“处置办”)现配合公安机关开展追赃挽损工作,敦促通过微贷网进行借款且尚未还款的借款人(以下简称“平台借款人”)积极主动归还借款。

为保证出借人合法权益,处置办将根据催收工作进度适时启动法律程序,依法追究借款人逾期还款的法律责任。平台借款人若逾期还款,将被纳入失信名单,可能影响借款人正常的生活消费、日常出行、银行贷款等事项。

若平台借款人拒不履行还款义务,恶意逃废债,经催收后仍不还款,涉嫌构成犯罪的,公安机关将依法予以严惩。

资料显示,微贷网实控人为姚宏,持股比例达到60.11%;第二大股东汉鼎宇佑通过全资子公司持股比例15.54%,第三大股东为德清锦绣管理咨询合伙企业(有限合伙),持股比例达到13.19%。

今年5月,微贷网(NYSE:WEI)公布了截至2019年12月31日的2019年第四季度及2019年全年未经审计财报,财报显示,微贷网2019年营收33.58亿元,同比减少14.2%;净利润2.63亿元,同比减少56%。

2018年,微贷网全年净收入为39.14亿元,同比增长10.4%;实现净利润7.11亿元,同比增长38%。2018年,微贷网为57.05万借款人促成借款总额752.47亿元,为62.96万出借人完成615.54亿元的资金出借。

截至2019年末,微贷网总贷款余额为137亿元,2018年同期为199亿元。

此外,微贷网提到,受新冠肺炎疫情的影响,公司在2020年第一季度的贷款发放量和贷款余额都受到了负面影响。为了应对,微贷网已采取更审慎的方式管理其贷款组合,并正在调整其业务战略,以尽量减少疫情对其业务的影响。

值得注意的是,在今年1月23日,微贷网第二大股东汉鼎宇佑发布2019年度业绩预告,预计归属于上市公司股东的净利润为500万-4000万元。

然而,在一个月后, 汉鼎宇佑便发布了业绩修正公告,修正后的业绩为:亏损74500万元至75000万元。

对于业绩修正的原因,汉鼎宇佑表示,因获悉自2020年2月18日开始,孙公司微贷网不再发新标,原X智投投资按照穿透后的标的到期日兑付本金,收益部分暂不兑付。由于其影响程度目前尚无法确定,出于谨慎考虑,经初步测算,公司拟对微贷网的长期股权投资计提67217万元减值准备。据了解,汉鼎宇佑对微贷网计提减值6.72亿元,占到整个亏损的9成。

截至7月3日(周五)收盘,微贷网市值9371亿美元,股价仅剩下1.33美元/股,距最高点已经跌去超90%。

随着各地P2P网贷整治进入收官之年,P2P以‘退’为主方向的整个整治政策,已经决定了P2P平台们必须彻底消化存量“断腕自救”的生存模式,否则,将没有“前路和未来”。

今年2月,央行在2020年金融市场工作电视电话会议上提到:“多措并举,彻底化解互联网金融风险,建立完善互联网金融监管长效机制。”

而各地也在加速出清网贷风险。6月初,宁夏回族自治区地方金融监督管理局连发三则通告,宣布取缔3批共28家机构P2P网络借贷业务。

5月29日,湖北省地方金融监督管理局发布公告称,全省纳入专项整治的147家法人网贷机构,没有一家完全合规并通过验收,所有P2P网贷业务也未经过金融监管部门审批或备案。

该局在公告中指出,上述147家法人网贷机构已全部停业。任何机构未经许可不得开展P2P网贷业务,一经发现,按照处置非法集资工作机制予以取缔。这意味着,湖北成为我国第16个宣布取缔P2P的省份。

此外,今年3月份,包括内蒙古、陕西、吉林、黑龙江、江西、安徽在内的6个省份在一个月之内齐声宣布取缔辖区内所有网贷业务。

而综合多方消息,目前尚未宣布取缔网贷业务的省份,也正在监管的指导下,全面推进P2P退出和转型。

一组数据显示,截至今年3月31日,全国实际在运营网络借贷机构139家,比2019年初下降86%;借贷余额下降75%;出借人数下降80%;借款人数下降62%。机构数量、借贷规模及参与人数连续21个月下降。整治工作开展以来,累计已有近5000家机构退出。

据e公司消息,接近监管的业内资深人士向透露,去年底互金整治领导小组和网贷整治领导小组联合召开加快网络借贷机构分类处置工作推进会时提出,争取2020年6月底P2P网贷“清零”,各地视实际情况调整。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估