Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

在股市涨声迭起之下,“二师兄”猪肉市场也不甘落后,纷纷传来捷报。

6日晚间,牧原股份披露了业绩预告,净利大增。

根据公告,截止到上半年,公司预计2020年前二季度归属于上市公司股东的净利润为105亿-110亿元,去年同期亏损约1.56亿元,扭亏为盈。

具体来看,2020年上半年,牧原股份共销售生猪678.1万头,其中,商品猪396.7万头,仔猪273.1万头,种猪8.3万头;截至6月底,牧原股份能繁母猪存栏为191.1万头。其中,6月销售生猪152.3万头,销售收入46.58亿元;其商品猪销售均价31.41元/公斤,比2020年5月份上涨19.89%。

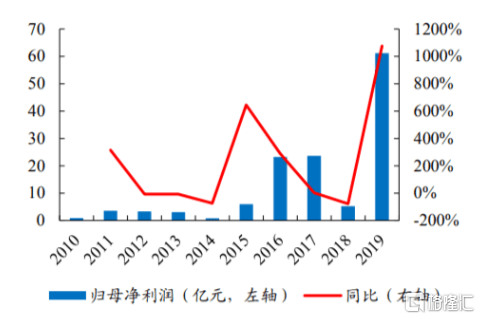

这一数字显然令市场为之一振,毕竟上半年的成绩单完全碾压2019年全年的净利润(61.14亿元)。

“受非洲猪瘟疫情影响,国内生猪产能大幅下降,猪肉市场供需矛盾突出,2020 年上半年生猪价格较上年同期大幅上涨,是导致报告期净利润扭亏为盈的主要原因。” ——牧原股份

公司归母利润情况

数据来源:开源证券

猪企频传业绩捷报

而除了这一“养猪一哥”之外,其他猪企的业绩披露也较为亮眼。

正邦科技今年1-6月累计销售生猪272.54万头,同比下降11.90%;累计销售收入107.12亿元,同比增长137.26%;公司累计销售生猪收入107.12亿元,同比增长137.26%;

天邦股份预计今年1-6月报告期内实现净利润14.8亿元-15.8亿元,同比增长502.90%-530.12%,而其去年上半年亏损3.67亿元;

天康生物今年1-6月公司累计销售生猪42.51万头,较去年同期增长4.22%;累计销售收入12.97亿元,较去年同期增长224.25%;

金新农今年1-6月累计出栏生猪17.50万头,累计销售收入4.99亿元;公司去年同期累计出栏生猪22.89万头,累计销售收入3.21亿元。

傲农生物今年1-6月累计销售生猪47.35万头,销售量同比增长40.30%;截止到6月末,公司生猪存栏50.95万头,较去年同期增长87.04%,环比增长20.17%...

而受益于市场对猪企业绩“节节高”的乐观预期,相关入局的龙头标的股价表现也彰显了较强的存在感。

截止到收盘,牧原股份收于87.00元,今年以来累计涨幅超38%,其实控人秦英林更是身价翻倍,挺进中国前四大富豪的队列。

数据来源:Wind

受益于天时地利人和

众所周知,近年来养猪成了人们口中相传的一门好生意。

在非洲猪瘟带来的洗牌之下,我国生猪养殖产业获得了一次转型的新生。

承载着去年周期性涨价逻辑的乐观之情,不少企业都跃跃欲试,不畏疫情的冲击,依旧对其加以看好。

“目前我国养猪相关的在业存续企业共计33万余家,其中,河北省以2.9万家排名第一,云南、山东分列二三名...二季度养猪企业注册量同比增长178%。”——公开数据

事实证明,这一步策略没有走窄。

虽然今年上半年的猪肉价格整体呈现V型之势,波动性较为明显,但基于供给面偏紧 ,生猪销售价格整体还是处于高位运行区间(6月下旬生猪价格上涨5.3%)。

猪肉平均批发价格

数据来源:国信证券

尤其是得益于国内疫情防控进入常态化,叠加上半年的节日效应刺激了猪肉消费需求的释放,猪价迎来季节性反弹起点,提升明显,进而带动了养殖端补栏的积极性;再加上近来生猪调运严打行动和南方暴雨等因素加大调运压力,且海外肉联厂聚集性疫情频发,导致我国猪肉进口量的收窄预期明显,以及北京疫情突发使得冻品受到严查等因素也都让猪价的看涨信心得到支撑。

22 个省市生猪/仔猪/猪肉平均价格(单位:元/千克)

数据来源:国信证券

正是看中了这一景气现状,不少入局企业继续一鼓作气加注,积极扩产。

6月8日,牧原股份以自有资金出资设立房山牧原、枣阳牧原等14家子公司;子公司牧原肉食设立开鲁肉食、上蔡肉食、颍上肉食。

“从公司的发展战略上看,今年重点工作的第一位仍然是快速扩大养殖产能。”——牧原股份

6月30日,新希望拟继续加大在生猪养殖业务的投资力度,建设12个生猪养殖项目,项目总投资额为33.41亿元,计划新增生猪养殖285万头;

7月1日,正邦科技披露定增募资预案,拟募资不超过80亿元,用于发展生猪养殖业务和补充流动资金。其中,32.19亿元用于发展生猪养殖业务;

7月6日,傲农生物拟对诏安优农实施的募投项目进行变更,由建设存栏4000头纯种母猪扩繁场变更为建设存栏10000头商品母猪场,扩大母猪养殖规模,助力地方保障生猪市场供应...

这一扩容产能也使得市场提前对入局企业的经营情况产生积极心态,但就下半年而言,具体情况具体分析,毕竟养猪业是一个高风险、高投入的行业,其间的泡沫或将在市场不确定性加剧下而增大,乃至或具有破裂的风险。

下半年猪价怎么走?

“总体判断,今年下半年猪肉价格有望保持稳步回落的态势,并可能随着季节性和节日性的需求变化而有所波动。”——国家发展改革委新闻发言人孟玮

整体来看,猪价还是与供求关系紧密相关,其中,生猪和能繁母猪存栏量依旧是重要判断指标。虽然7-8月市场处于断档期,或将继续使得猪价处于高位偏强运行,但随着后续中央储备冻猪肉多频次投放市场,在一定程度上或会抑制猪价上涨的空间,再加上非瘟疫情常态化叠加饲料禁抗期的来临,基于优胜劣汰逻辑,具备一定的规模化优势、出栏增长确定性强的龙头企业或继续受到关注:如牧原股份、新希望、温氏股份等。

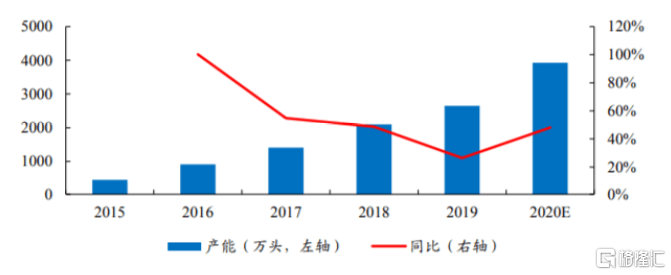

牧原股份的产能预期

数据来源:开源证券

毕竟,相较于中小养殖户,猪企的优势较为显著,尤其是在一条龙的模式下具有一定的资金和技术壁垒,养殖管理得到保障;防疫防范措施较为严格,生物安全体系建设得到加强,再加上成本管控能力较好,经营抗风险能力得到强化,进而具备较强的核心竞争力以及长期成长逻辑。

资源来源:开源证券

龙头活跃第一线也承压?

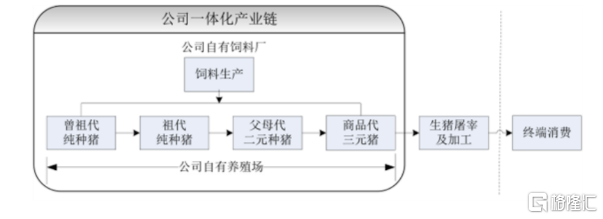

就拿本文的牧原股份来说,一直以来,其专注于规模一体化的全自营养殖模式,在探索标准化、自动化的过程中,通过“自育肥”+“二元轮回杂交”的组合策略,具备一定的成本优势以及销售优势,进而有利于增厚其盈利空间。

公司的养殖模式

资料来源:开源证券

公司的出栏量情况

数据来源:开源证券

但基于业务过于单一,再加上高强度的扩张进程,或将为其带来一定的经营隐忧,毕竟随着产能的扩容,公司的债务规模也随之上升(短期融资券为主),且对总负债规模也加以施压。根据2020年一季报,公司总负债达到300.56亿元,流动负债率达到84.07%,呈现不断攀升之势。

公司的负债情况

数据来源:Wind

无独有偶,另一规模化的猪企业新希望也面临着同样的负债压力。

基于生猪养殖业务的扩张,2017年-2019年,新希望负债合计分别为162.16亿、206.08亿、315.67亿,其中,流动负债分别为132.8亿、183.6亿、262亿,占总负债的八成以上;对应资产负债率分别为38.20%、42.98%、49.15%,呈现上扬之势,其债券期限结构有待进一步优化。

盈利预测和财务指标

数据来源:太平洋证券

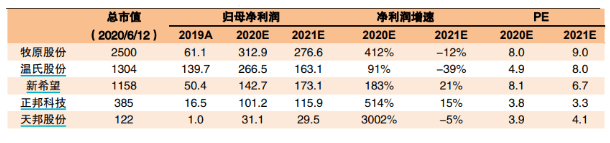

同行业可比公司估值对比(亿元)

数据来源:平安证券

结语

就目前的市场格局来说,随着行业的整合,中小散户的离场使得市场集中度进一步提升,马太效应继续发挥作用,强者愈强,以牧原股份为首的标的或将通过吸收扩张红利而先行受益,进而加快资本市场对生猪板块的估值重塑进程。

然而,进入下半年后,猪价虽在6月后企稳回升,但其波动性或将在供需失衡、原材料价格波动、疫情风险等因素中发挥作用,存有一定的回调空间,尤其是随着产能逐渐恢复,猪价或开启下行通道,而届时龙头业绩表现也或受到一定的影响,显出一定的分化。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估