Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

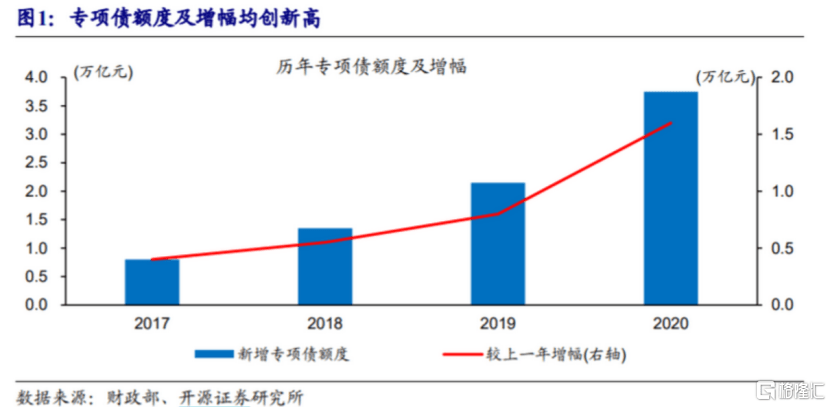

据媒体报道,财政部已向省级财政部门下达新一批地方新增专项债额度。此前在5月下旬,全国人大批准2020年新增地方政府专项债务限额为3.75万亿元。扣除提前下达的2.29万亿额度及补充中小银行资本金的2000亿额度,本次下达的额度为1.26万亿。

今年专项债额度已下达四个批次,共3.55万亿。其中,去年11月下达1万亿,今年1月下达2900亿,今年5月下达1万亿。这三批专项债也被市场称为“提前批”,额度合计2.29万亿。

从发行规模来看,专项债发行节奏加快,上半年发行规模已经超过2019年全年。截至6月末,各地已组织发行专项债券22313亿元,完成提前批额度的97.4%。其中,今年5月新增专项债发行规模为9980亿,创出历史新高。分地区看,北京、天津、河北、山西等32个地区及新疆生产建设兵团已全部完成提前下达债券发行任务。不过2000亿补充中小银行资本金的额度尚未下达,需要各省以具体方案单独争取。从资金投向来看,今年专项债投向基建的比例显著上升。

疫情影响经济,重启基建拉动GDP

因为今年疫情的影响造成国内经济承压,根据核算数据,一季度国内生产总值206504亿元,按可比价格计算,同比下降6.8%。分产业看,第一产业增加值10186亿元,下降3.2%;第二产业增加值73638亿元,下降9.6%;第三产业增加值122680亿元,下降5.2%。

大规模的基础设施建设是一方面可以解决就业问题,同时拉动GDP增长,一般情况下,1元投入能产生5元的拉动作用。比如美国二十世纪的罗斯福新政,那个时候的美国经济危机非常严重,但是新政促进了基建项目的成功,明显对经济危机起到了缓解作用。

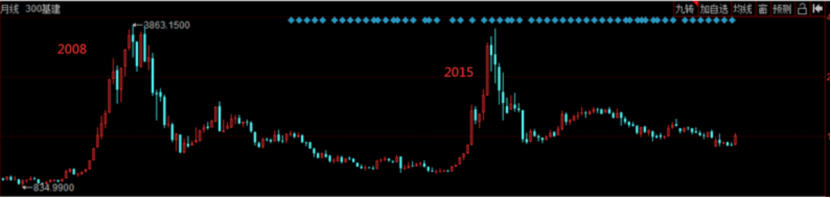

从以往来看,2009年的第一轮基建托底中,政府出台了“4万亿”的财政刺激政策,带动信贷增速在09年飙升至30%以上,社融增速上升至34%左右。而投向基建的领域的信贷全年增长46%,基建投资增速也在09年创下42%的历史高点。

最后一轮基建的发力是15-16年,基建投资增速从16年初的15.7%小幅回升至17年初的21.3%。这一阶段地方政府举债的方式更加多样化,非标、PPP、明股实债、政府购买等,加剧了地方政府隐性债务的扩张。之后随着17年金融去杠杆的开启,尤其是资管新规对非标的严格限制,基建增速开始大幅回落。

上述时间对应的是市场的基建周期,以同花顺基建300指数为例,两个大周期基本上都是出现在2008年以及2015年的时间。所以在2020年重启基建的前提之下,如此的投资机遇当然不能忽视。

专项债流向何处?投资机遇何处寻?

所以拉动基建成为今年以来国家重点的项目,主要涉及两个方面:

一个是传统的“铁公基”:按照国务院常务会议部署,各地发行的新增专项债券,全部用于铁路、轨道交通等交通基础设施,农林水利,市政和产业园区基础设施等领域重大基础设施项目建设。从分布来看,截至6月15日,各地发行新增专项债券21936亿元,8成以上投向交通基础设施、市政和产业园基础设施、民生服务3个领域。

华创证券指出,今年以来基建政策催化剂不断,上游工程机械行业高景气确定性持续。相比上一轮工程机械行业崛起,本轮行业复苏存在更多内生动力,包括更新需求、施工需求增加、国产替代、机器替人加速等。

所以直接造就2020年基建上游景气,根据国家统计局公布的数据显示,5月份,全国挖掘机产量40420台,同比大幅增长82.3%;前5个月,全国挖掘机累计产量153289台,同比增14.7%。

从销量结构来看,小型挖掘机继续领跑市场。5月国内小型挖掘机销量达1.78万台,同比增速高达83.7%;中挖和大挖销量分别为7538台和4161台,同比增速分别为70.2%和60.8%。今年前5月,国内小挖累计销量8.41万台,同比增长23.7%;中挖和大挖累计销量分别为3.35万台和1.66万台,分别同比增长14.6%和9.6%。

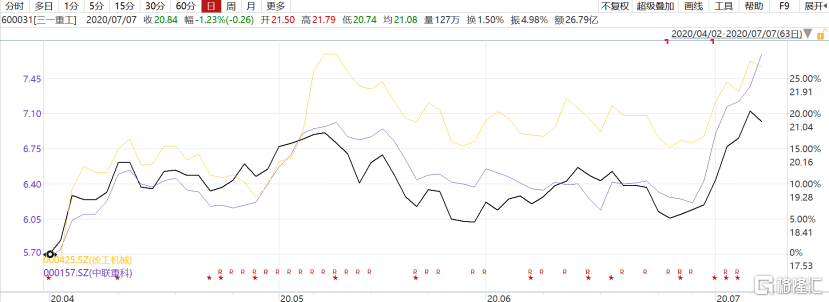

这类景气以及订单暴增反应的是企业业绩的增量空间的打开,市场上龙头三一重工以及中联重科在今年均是涨幅喜人。三一重工今年以来的涨幅达到22.23%。

行情来源:万得

国金证券预计6月、7月挖掘机销量同比增速均有望超60%,其中6月挖掘机销量增速大概率超70%以上, 将持续超市场预期。预计2020年全年挖掘机销量增速有望达25%左右,汽车起重机增速将保持15%以上增长,混凝土机械增速有望保持20%增长。而且行业估值还处于底部,万得建筑指数对比于其他板块估值,估值仍处于底部。

以中国铁建,中国建筑为代表的基建企业在2020年表现萎靡,主要原因一方面疫情原因拖累施工进度,另一块基建政策的展开,业绩释放在时间并没有那么快去体现出来,所以在这块来说,估值低,国家政策的扶持,大概率可以重现2008、2015年的基建行情,只不过时间,还没确定罢了。

另一个便是以5G、城市停车场、冷链物流,工业互联网、市政管网、为代表的“新基建”。根据规划,2020 年要实现 5.5%-6%左右的GDP 增速。这意味着固定资产投资要维持在 5%以上的增速。那么测算之下,具体到各个行业,预计 2020 年 5G 投资规模近 3000 亿、特高压投资规模超 600 亿、轨道交通投资规模在 5000 亿左右、充电桩投资规模约100 亿、数据中心投资规模约 1000 亿、人工智能投资规模约 350 亿、工业互联网投资规模达百亿级。

国盛证券认为通过政府投资计划和拆分政府专项债结构估算,新基建占比政府重大投资项目计划投资约13%,若2020年落地5亿投资计划,加之撬动的民间资本,保守估计2020新基建投资规模总量会达2万亿元左右。而从新基建产业规划和配套设施建设综合测算,新基建2020年相关投资规模将约为1.5-2万亿元。

所以在国家大力推动新基建的情况下,预期给了资本市场强心针。万得5G指数来看,今年以来累计涨幅达到20.61%。智慧医疗指数更是大涨41.99%。

行情来源:万得

行情来源:万得

今年以来新基建成为热词,各个概念板块股价也是兑现预期。但是要看到这仅仅只是个开始,尤其是5G通信领域,2020年是商用建设的元年,未来带来的投资机会还有很多。

综上,在昨日新一批万亿级专项债额度已下达的背景下,当前基建企业估值低、股价在底部的情况下是可以看一看的,同时新基建带来的投资机会众多,同样值得关注。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估