Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

世间的事啊,总是反反复复,兜兜转转,然后又回到原点。

Uber(UBER.US)上个月才被传要以1.9股换1股的方式收购GrubHub。按消息传出当日Uber股价算,交易对价为每股GrubHub股份60美元,总额55.22亿美元。

哪想才一个月不到,GrubHub已被欧洲的外卖巨头Just Eat Takeaway出更高价73亿美元收购。而Uber最终亦在本周一宣布以26.5亿美元的代价收下Postmates,交易同样是通过股票方式完成。

Grubhub和Postmates分别是美国第二及第四大外卖平台。Uber对之先后求购意思也很明确,它就是要做美国最大的外卖平台。

收购完成了,公司CEO Dara Khosrowshahi还放话,公司有信心将在明年实现盈利。这层意义显然要比Uber收购Postmates更大:一直饱受市场的共享经济是可以盈利的。实现盈利之后的Uber可能获得估值重构。

问题是,上市后一直亏损的Uber有那么容易就能实现盈利吗?

1

外卖行业第二与第四的联姻,负负难得正

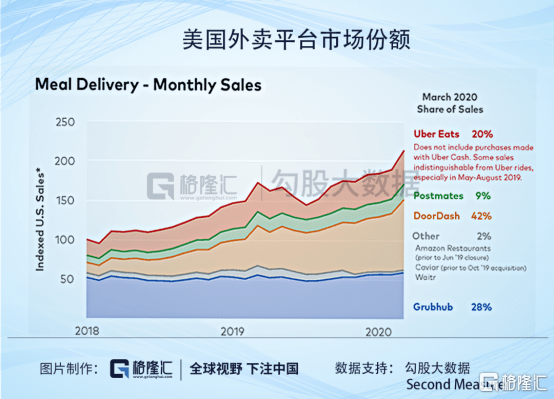

据Second Measure统计,按三月份外卖送餐月度销量统计,美国前四大外卖平台分别为Doordash、Grubhub、Uber Eats及Postmates,市占率分别为42%、28%、20%及8%。

Wedbush分析师Ygal Arounian预估第一季行业各大平台的市占率与三月份相仿,Doordash占44%,Uber Eats占24%,而Postmates占10%。

在Uber Eats与Postmates合并之后,合计市场占有率将为34%,与行业龙头Doordash的差距将大幅收窄。

(图源:Second Measure)

但光是简单的数字叠加显然还是不足以支撑Uber明年即可实现盈利的预期。

下面先从基本面来分析Uber“明年盈利”可能性有多高。

这次交易的被收购对象Postmates成立于2011年。截至2019年2月,Post mates业务范围已覆盖全美2940个城市。2018年,平台售出12亿美元外卖,录得收入4亿美元。

虽然表面看上去Postmates业务扩张速度及营收数据看上去都不错,但因为外卖行业正处于跑马圈地,所以其实连同Postmates在内的所有外卖平台都不盈利。

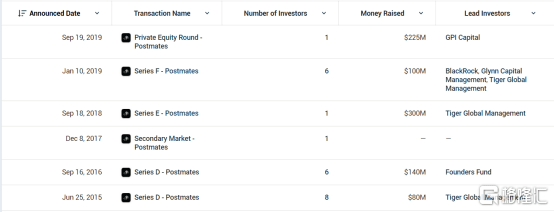

虽然公司未公布具体的亏损,但其资金压力可以从13轮融资看出。公司在去年年初获得了1亿美元的F轮融资,本有计划在当年完成上市,但之后IPO顾问表示因为市况原因延迟上市计划。

(图源:Crunchbase网站)

这里所指的“市况”原因很可能就是WeWork递表上市带起市场对共享经济的看衰,其中最主要的便是其看不到底的持续亏损。

Postmates情况应该是相似,因为持续性的亏损而担心不获市场看好,估值过低投资机构无法回本,因此只能选择延期上市。如今被Uber收购也算是解套的另类方法。

再来看Uber Eats最新业绩。据公司第一季财报,Uber Eats经调整EBITDA亏损为3.13亿美元,同比增加1%。

(图源:公司财报)

导致分部业务EBITDA亏损扩大的主要因素有收入成本增加1.31亿美元;消费者优惠增加8200万美元;及人员开支增加1800万美元。

其中,收入成本及人员开支随业务扩张必然会增加,消费者优惠这块能否砍掉呢?

答案是不可以。

在Uber Eats收购Postmates之前,美国外卖行业正处于四大平台混战局面,为获取市场,免费外卖、忠诚奖金、折扣等吸引顾客消费的手段一个都不能少。从四分天下到三足鼎立,行业市场仍处于厮杀期,Uber Eats并不敢减少优惠力度。

一个亏损而推迟上市的Postmates,再加上一个还在烧钱占领市场的Uber Eats,如何能轻言负负能得正呢?

2

复盘百团大战,盈利仍任重道远

上月本网另一篇文章《Uber收购GrubHub,会成为下一个美团吗?》曾分析,Uber今年的收购在其行业内部造成的影响很像2017年饿了么对百度外卖的收购。当时行业主要玩家由三白变二,最后美团跑出,成为行业当之无愧的龙头。

而这次美国外卖行业的玩家将从四变三,但Uber Eats、GrubHub及Doordash三者市占率差距并不远,没有绝对龙头出现。

市场集中度提升是外卖行业发展的必然趋势,原因是外卖平台前期必须要靠优惠吸引顾客流量,才能吸引店家入驻,更多的店家再吸引更多的顾客,形成良性循环。因此,作为循环的伊始,优惠必须不能停。在“百团大战”中,只有真正“财大气粗”的平台能剩下来,在掌握足够市占率后,获得对店家议价能力。

如上文所述,Uber即使合并了Postmates,市占率依然未及Doordash,这时候提涨价并不合时宜,只会流失原有流量。

其次,在外卖平台在向低线城市渗透的过程中,因为人少及地广关系,人工费必然增大,且低线市场只能容纳外卖平台,在近乎“必然”的亏损下,亦只有不缺钱的平台能留下来。

但这次被收购的Postmates,很可能就是行业内最后一个倒下的玩家。

过往超过10年间,Postmates的13轮融资实际只融得9.03亿美元,平均一年连1亿美元都不够,所以后继乏力最终被收购实在意料之中。其高达24亿美元的估值还可能为Uber埋下商誉大雷。

之后行业剩下的Uber、GrubHub及Doordash,前两者已经上市(且GrubHub刚被欧洲外卖巨头收购),融资渠道众多,而Doordash则是行业龙头,自然不乏投资机构青睐。在三者的角力中,短期内不再存在一方可能资金短缺而无以为继的情况,因此美国外卖行业从三家到两家,甚至一家,将经历一段很长的时间。

甚至可能行业内会维持Uber、GrubHub及Doordash,长期三角稳定的局面。

在市场集中度提升+三玩家格局稳定+持续优惠吸引流量/低线市场扩张三重逻辑下,Uber要明年盈利,个人觉得难度还是很大的。

最后,外卖行业高度集中的问题已引来美国民众抗议。有关行为将会阻止行业未来进一步集中,拉长Uber烧钱的时间。

如今年4月,纽约就有组织起诉DoorDash、GrubHub、Postmates及 Uber Eats操控市场,只将同意堂食和外卖价格一样的店家放到各自的APP平台上。

不止是消费者不满,其实大部分店家都很担忧外卖平台“店大欺客”的一天很快会来。

众方博弈之下,也许现在的三大平台继续烧钱惠顾消费者才是最合适的动态平衡。

3

谈估值重构为时尚早

Uber收购Postmates,也并非全无好处。

公司计划在收购完成后整合两者的技术及外卖操作,包括安排司机同时接两个平台的订单。这样一来,两个平台下的资源将得到最合理利用。

但亦有意见指,相比起来行业前三平台,Postmates的规模有点小,即使资源整合,也不会形成太大的规模效应。

虽然对于收购Postmates是福是祸,每一个人可能都有不同意见。但市场上Uber股价在上个月底便开始一轮回升。截至昨日收盘,公司最新股价为32.82美元,已较3月份年内最低位13.71美元大增122%。

(图源:富途证券)

对此,笔者可分享一段生活经历,以供参考。

上两个月笔者到一家东北饺子馆下馆子,感觉做得还挺好吃,便问老板娘平时有没有外卖,有需要可以随时点。

老板娘答道,之前因为某团挤压自己的价格,弄得利润空间越来越小,后来就没有和平台合作了,只维持小本经营,赚那街坊生意。

笔者走出饺子馆,只见满街都是外卖小哥,像老板娘这样固执的人可谓少之又少了。

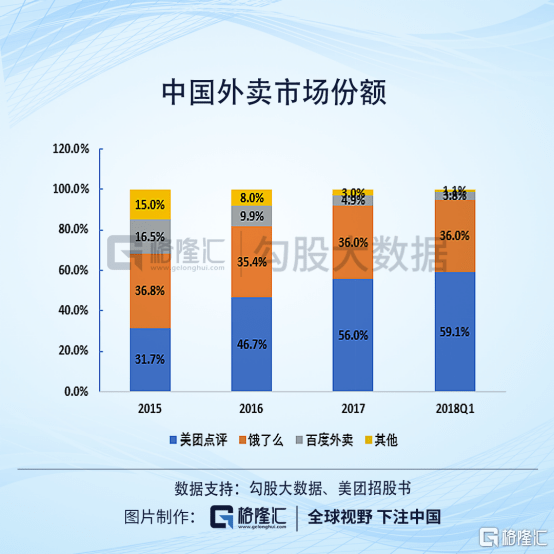

再来分享一组数据,据互联网第三方数据机构DCCI发布的《网络外卖服务市场发展研究报告(2019Q1)》显示,全国整体市场中,某团外卖、饿了么和饿了么星选的市场份额分别为64.6%、25.5%和8.4%。

所以明白了吧?只有规模足够大时,外卖平台对店家才有足够的议价能力,像饺子馆老板娘一样选择只安守一隅的店家还是少数,大多数的人还是愿意牺牲以价换量的。

当规模足够大,即使提拥有争议,但仍不难找到合作店家。

但Uber在美国外卖行业的市占率与某团在中国相比,差距仍较远,谈提佣还尚早。没有这一步,Take Rate很难大幅上升,估值重构也就无从谈起。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估