Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

最近,美国互联网保险公司Lemonade(LMND.US)成功登陆纽交所一事,吸引了不少投资者的目光。

挂牌当日,Lemonade股价飙涨近140%,市值突破30亿美元,一跃成为2020年迄今表现最好的IPO。截至发稿,该公司股价上涨至78.79美元,市值已触及43.25亿美元。

从股价及涨幅情况来看,Lemonade的表现优于美股保险板块中不少公司,针对这一“突围”现象,不乏市场热议。笔者认为,除近期美股市场整体环境利好外,其他重要推动因素主要在于:Lemonade是一家以AI技术运营的新型互联网保险公司。

与此同时,同于年内登陆纳斯达克的“保险电商第一股”——慧择(HUIZ.US),近期股价也见大幅拉升之势。该公司目前股价较4月中旬的历史低位水平,最高涨幅已逾60%。

后疫情时代中,互联网保险赛道或迎新的爆发?一起来聊聊这门生意,对标Lemonade,探索下中国本土互联网保险公司慧择的投资价值。

中国保险市场前景向好,互联网细分赛道快速成长

回顾中国保险业体量的增长,可以说是越来越快。总资产方面,自1979年国内保险业复业,保险业总资产达到1万亿,用时25年;达到10万亿,用时10年;突破20万亿,仅用时5年。年度保费方面,自2009年保费收入首次达到万亿后,于2014年突破2万亿,于2019年迈进4万亿大关。

另据瑞士再保险公司2019年发布的第三份sigma报告,到2029年,中国有望占据全球保险市场20%的份额,成为全球最大的保险市场。

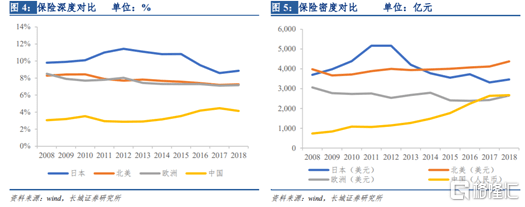

但实际上,中国保险业仍属于朝阳产业,从深度和密度水平来看,中国的保险市场仍远远落后于美国与许多发达国家。

2018年,北美、日本和欧洲的保险深度分别为7.26%、8.86%和7.17%,保险密度分别为4377美元、3466美元和2655美元,而同期我国保险深度为4.14%,保险密度为2724元人民币,仅是美国的十分之一、日本的八分之一。伴随中国经济不断发展,居民风险保障意识逐渐增强,保险行业还有巨大的发展空间。

具化到互联网领域而言,传统保险存量市场的切分促使互联网保险行业亦呈高速发展之势。据IBIS World 发布的2020年市场研究报告,从2015年到2020年,在线保险的市场规模的年均增长率约为9.0%。作为在线保险业务的代表,在线保险经纪市场预计在2020年将达到313亿美元。

同时,据《后疫情时期中国保险需求的18大发现》显示,疫情之前,互联网保险的转化率较去年增长约73%,疫情期间,转化率较去年大增至232%。综合叠加疫情催化数字化转型、激发市场需求等因素来看,互联网保险行业具备巨大的市场潜力。

对标 Lemonade,慧择产品结构及盈利能力更胜一筹

谈及Lemonade和慧择,这两家企业的商业逻辑颇有相同之处,但深入探究来看又十分不同。

相似的是,Lemonade和慧择同处互联网保险赛道,瞄准年轻用户,且两者均注重AI布局,具备核心竞争力。

用户圈层而言,两家公司均在互联网主要消费群体——年轻用户中站稳了脚跟。招股书显示,2018年Lemonade约70%的客户年龄在35岁以下,90%的客户表示以前没有买过保险产品,2019年用户数量超过64万名,较2018年翻了一倍多;而根据慧择上市后的首份年报,2019年平台已累计投保用户630万,平均年龄仅32岁,且多为来自一二线城市的新兴中产阶级。

商业模式而言,Lemonade完全基于应用人工智能和大数据分析等技术,其所有服务一律是移动客户端和PC端自动执行,只有当聊天机器人无法处理时才有人工介入。在业务过程中,其通过构建“取证图”,以 AI和行为经济学来检测和阻止欺诈。

慧择的理念是“经营用户”,更看重服务深度和专业度,走的是以技术和数据智能驱动产品销售和客户服务的发展路线。近期,其已正式与西南财经大学大数据研究院展开合作以搭建保险大数据知识图谱。从功能上看,“知识图谱”融合保险产品、疾病数据等多维度信息,便于全面量化分析,助于保险深度关系发现、推理、构筑AI基础,与Lemonade 的“取证图”有异曲同工之处。

实际上,保险业是第一个由数据驱动的产业,构建知识体系对保险服务链条价值具备重大意义。可以说,数据赋能业务、深化数据算法与保险服务场景融合能力,是互联网保险市场中的核心竞争力之一。

不同的是,Lemonade和慧择的产品结构存在本质差别,盈利能力表现不一。

Lemonade没有出售由知名保险公司支持的保单,而是在自己的资产负债表上保留索赔责任。目前,该公司的保险产品种类较为集中,虽然自今年2月其新推出电子产品、家具、服装、宠物等多种保险,并表示今后可能会选择以承销商或代理人的身份进入其他险种市场,但如今来看,其主要险种仍为面向租客和业主的房屋保险。

产品过于单一,自然会在一定程度上限制盈利空间。资料显示,自2015年开展业务以来,Lemonade就一直没有盈利。具体看来,2019年公司净亏损约1.09亿美元,较上年同期扩大105%;2020年Q1,公司净亏损3650万美元,较上年同期扩大69%。

相对之下,慧择的产品结构和盈利能力明显更胜一筹。

慧择选择通过平台承销保险产品,以收取佣金的方式创收,轻资产模式无需承担任何投资和承保风险。其创始团队从2006年就开始探索线上保险,积累多年经验已走出独特的盈利模式,并将销售长期险作为重点战略布局。2019年,慧择已经与国内70家保险公司建立了合作关系,平台提供了约1352款保险产品,涵盖健康险、人寿险、意外险、旅游险、企业险等在内的全险种。不仅如此,凭借平台累积的海量数据优势,慧择更与合作保险公司共同开发具吸引力和竞争力的定制产品。

值得一提的是,慧择自2018年实现扭亏为盈后,已连续八个季度盈利。2019年,慧择平台促成总保费约2.89亿美元,实现营收约1.43亿美元,Non-GAAP净利润约1579万美元。其中,销售长期保险产品的保费于总保费中的占比约为87.4%,由此可见,长期险的高佣金率和续期保费对于增加客户粘性、创造可持续收入的作用尤为明显。

小结

长期来看,保险是一个非常值得期待的行业,这一点国外已经充分验证,中国保险业仍属于朝阳产业,还有很大的发展空间。

就本文提到的“赛道选手”Lemonade和慧择而言,两者都属这个新兴赛道的热门选手,均精准触达互联网消费群体,注重AI布局,彰显出互联网保险的核心能力,具备一定关注价值。

尤其是扎根本地“土壤”的慧择,已用大数据优势证明自己的核心价值和增长引擎动力,且考虑到其主打长期险种,而长期健康险有望在疫情下半场收获正面红利等因素,笔者认为,在互联网保险行业这场盛宴中,慧择有望进一步扩张,打开市场想象空间。

此外,资本市场方面,近日花旗首次覆盖慧择并予以“买入”评级,目标价10.6美元,而慧择当前股价水平较该目标价格,仍有理想上涨空间。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估