Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

7月8日|新股(ID:ipopress)消息,据港交所披露,6月29日,金科智慧服务集团股份有限公司(以下简称:金科智慧服务)向港交所递交主板上市申请,中信证券和华泰国际为联席保荐人。

金科智慧服务是A股上市公司金科股份旗下一家物业管理公司。据招股书披露,按综合实力计,自2016年至2020年,金科智慧服务被中指研究院评为中国物业服务百强企业十强之一。根据中指研究院对2019年西南地区市场份额计(基于在管面积)进行的排名,公司获得2019中国物业服务百强企业第一位。

从行业来看,当前中国物业管理行业竞争激烈且高度分散,市场玩家众多。但经过三十余年发展,市场集中度在不断提升,其中不乏大型物业管理公司凭借内部增长以及外部并购加快扩张步伐。总体来说,物业管理仍属于劳动密集型市场,但随着大数据、物联网及人工智能等技术兴起,物业管理公司发展出多元化业务,有望实现削减人工成本实现降本增效。

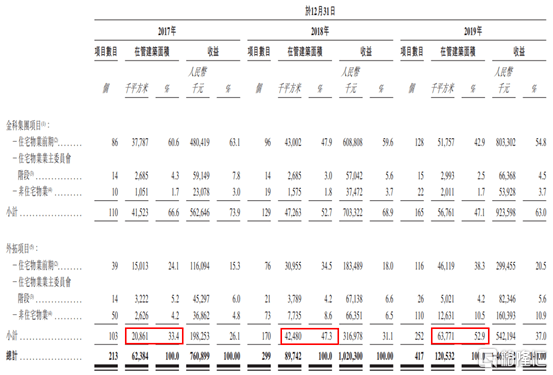

物业管理公司实力主要体现在管理面积方面,金科智慧服务管理面积增速总体较快。截止2019年12月31日,公司共有754个已订约物业管理项目,以及417个在管物业管理项目。报告期内,合同总建筑面积从2017年12月31日的约139.1百万平方米以33.7%的复合增长率增长到2019年12月31日的约248.6百万平方米。同期,在管面积以39%的复合增长率从2017年12月31日的约62.4百万平方米增长至2019年12月31日120.5百万平方米。

在管面积的快速增加除了来自母公司金科股份的“输血”,更重要的还是依靠金科智慧服务优秀的外拓能力。报告期内,公司外拓项目在管面积从2017年的20.86百万平方米增长到2018年的42.48百万平方米后继续增长到2019年的63.77百万平方米,占总在管面积比例从2017年的33.44%增长到2018年的47.34%后继续增长到2019年的52.91%。外拓占比来说,的确算是物管公司的一股“清流”了。

报告期内,金科智慧服务营收快速增长,从2017年10.47亿元增长到2019年23.28亿元,复合增长率为49.11%。同期净利润由1.14亿元增长到3.74亿元,复合增长率为81.13%。

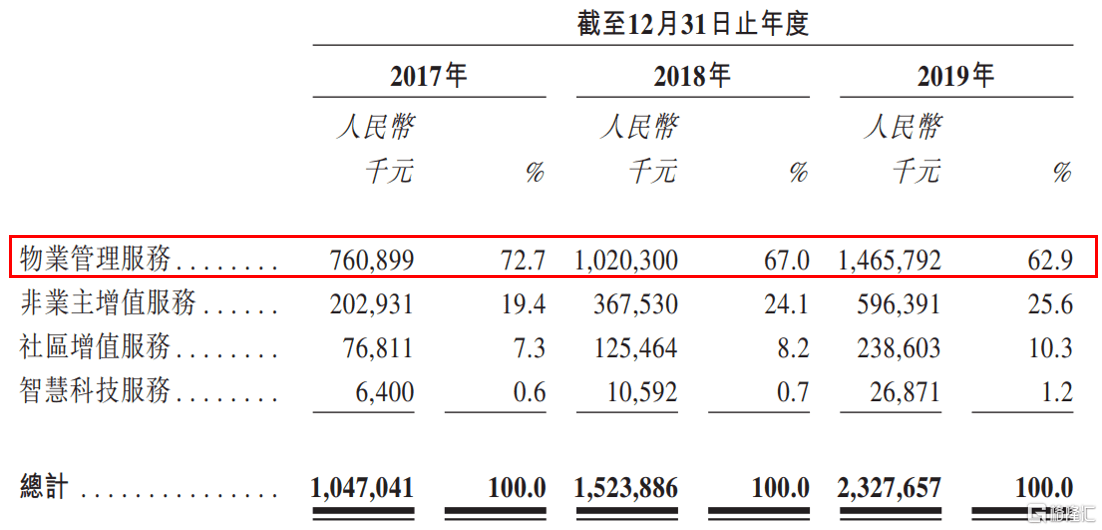

金科智慧服务收益主要来源于四条业务线:1)物业管理服务;2)非业主增值服务;3)社区增值服务;4)智慧科技服务。其中物业管理服务贡献大部分收益,但贡献占比在逐年减少:报告期内,物业管理服务收入从2017年7.6亿元增长到2019年的14.66亿元,占总收入比例从2017年的72.7%降低到2019年的62.9%。

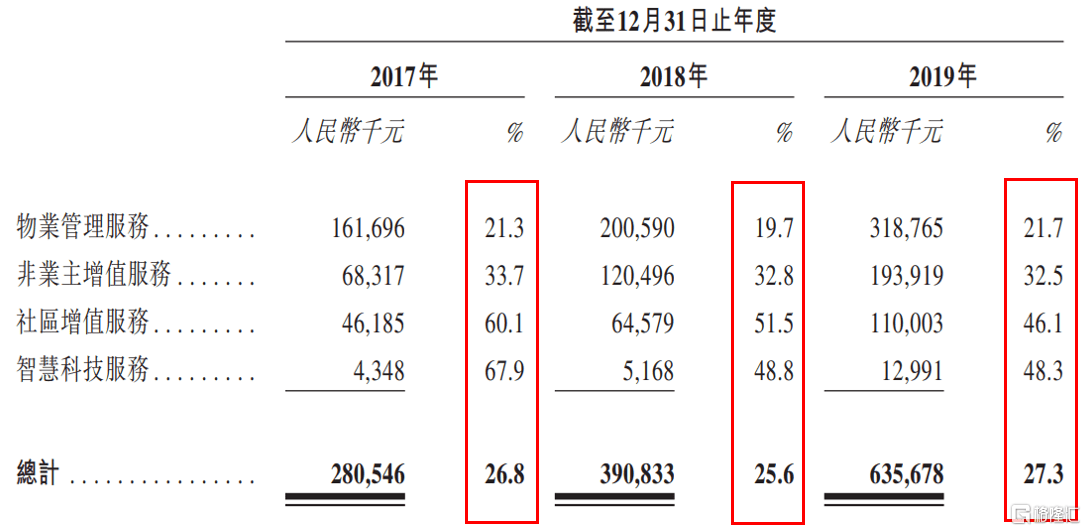

报告期内,公司毛利率2017年-2019年分别为26.8%、25.6%、27.3%,低于行业平均值38.14%。从金科智慧服务自身业务结构来看,物业管理服务占比很高,对于毛利率影响较高,但这部分属于劳动密集型业务,相应的毛利率难以提高。

总体来说,金科智慧服务当前表现出了优秀的外拓能力值得肯定,但是毛利率偏低似乎现阶段没有好的解决办法。物业管理板块目前受到港股热捧,金科智慧服务是否会受到“格外优待”就让我们拭目以待。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估