Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

7月8日,中国飞鹤盘中急跌逾8%,截至发稿,跌1.26%,报15.62港元。

今日早间,沽空机构BlueOrca表示,正在做空中国飞鹤股票。

报告中称对中国飞鹤的估值为每股5.67港元,通过对比多项公开数据来源,称该公司夸大了婴儿奶粉的收入,同时还涉及虚报数十亿美元的运营费用以及夸大数十亿美元资本支出等行为。

飞鹤于午间回应,报告有关指控并不准确及具误导性。相比去年同期,2020年上半年收入将大幅增长超过40%,该等增长主要得益于高端婴幼儿配方奶粉销量的大幅增长。

飞鹤强调,沽空机构可能蓄意打击对公司及其管理层之信心,并损害公司声誉。公司保留就该报告相关事宜采取法律措施之权利。

沽空报告质疑的焦点主要在于飞鹤超高的净利润率及发展速度。

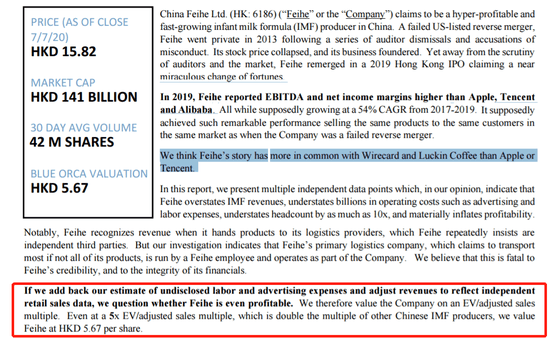

报告指出,飞鹤在2019年净利润率高于苹果、腾讯和阿里巴巴。

公开资料显示,2019年,飞鹤、苹果、腾讯、阿里巴巴净利润率分别为28.67%、21.24%、25.42%、27.54%。

飞鹤曾于2003年登陆美国纳斯达克上市,成为中国第一家在境外上市的乳品企业,2013年完成私有化退市,并于2019年11月13日在港股上市。

BlueOrca推测,从2017年至2019年,年均复合增长率为54%。和私有化退市前卖出的产品相同、市场相当,飞鹤却获得如此非比寻常的表现。

报告认为,飞鹤的故事更像此前爆雷的Wirecard(德国银行软件公司)和瑞幸咖啡。

BlueOrca表示,飞鹤高估了IMF的收入,低估了数十亿美元的运营成本,例如广告和人工费用,将员工人数少报了10倍之多,严重夸大了盈利能力。

财报显示,2019年其实现总收入137.22亿元,同比增长32%;净利润为39.35亿元,同比增长75.5%。

同期销售及分销成本为38.48亿元,同比增长5.10%。

而在2017年和2018年,其销售及分销成本分别为21.39亿元和36.61亿元,同比增幅高达56.19%和71.16%。

BlueOrca质疑飞鹤将产品交给物流将产品交给物流供应商时会确认收入,飞鹤一再坚持认为这是独立的第三方。但调查表明,飞鹤的主要物流公司由飞鹤的一名员工运营并和飞鹤存在关联关系。

BlueOrca强调,如果我们将未披露的人工和广告费用估算加回去,并调整收入以反映独立零售数据,我们质疑飞鹤是否甚至可以盈利。因此,我们根据EV/调整后的销售额来评估公司的话,对中国飞鹤的估值为每股5.67港元。

这并不是飞鹤第一次遭遇做空,2019年上市后不久,做空机构GMT Research就发布报告,同样质疑其业绩和现金流等存在造假。

GMT称相较于同业而言,2018财年飞鹤的运营利润率为26%、生产资产回报率为165%,位列市场前5%,极为反常。飞鹤从私有化到港股上市短短几年内市场份额高达25%,并且拥有极为出色的营收增速和高利润,无法找到令人信服的理由来解释飞鹤的快速转型。

飞鹤在反驳做空报道时曾提到其位于齐齐哈尔市的附属公司2018年及2019年上半年纳税总额约20亿元和14亿元。

BlueOrca指出飞鹤所谓的部分税款是来自其子公司飞鹤泰来公司,据称该公司创造了数十亿美元的收入,并支付了数亿美元的税收。问题在于,飞鹤自己承认,泰来工厂仍在建设中,在往绩记录期间未生产任何产品。

BlueOrca表示,当地记录显示,该公司直到2020年才获得生产配方奶的许可证。我们怀疑2018-2019年,在其唯一的工厂仍在建设的情况下,飞鹤泰来公司能否产生数十亿美元的收入和上亿美元的税收。在我们看来,附属级税种不能免除飞鹤的嫌疑,相反,它是加剧削弱飞鹤财务真实性的证据。

搜狐财经发现,2019年,飞鹤共有6家工厂参与生产,分别为甘南工厂、龙江工厂、克东工厂、镇赉工厂、拜泉工厂及泰来工厂,皆位于齐齐哈尔市周边,年产能达12.7万吨。泰来工厂在2019年下半年完成了扩建,扩建部分将用于生产羊奶婴幼儿配方奶粉及羊奶粉产品,设计年产能为2万吨。

今日午间,飞鹤发布表示回应沽空报告:董事会强烈否认报告中的有关指控,并认为有关指控并不准确及具误导性,同时不存在未经披露的任何内幕消息。

飞鹤进一步披露业绩,相比去年同期,其2020年上半年收入将大幅增长超过40%,主要得益于高端婴幼儿配方奶粉销量的大幅增长。

“股东务须知悉,相关指控乃BlueOrcaCapital之意见,其利益未必与股东之利益相符一致,而其亦可能蓄意打击对本公司及其管理层之信心,并损害本公司的声誉。”飞鹤表示,股东应审慎对待相关指控,公司保留就该报告相关事宜采取法律措施之权利。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估