Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

2C社交这门生意,由于痛点直击人的本能及模式上极高的网络效应,一向就受资本与投资者垂青。

以腾讯为例,之所以能拥有如今至高的商业地位,撇开外部因素不论,社交基本盘。不论是桌面时代的QQ,还是移动时代的微信,腾讯本质上是通过统驭着社交大流量入口,来牢牢把握绝对商业话语权。

在此期间,在社交赛道中,国内也陆续出现过一些优秀的互联网公司,不过结局不是归顺巨头,便是另觅山头,更别说与巨头抗衡。坦白讲,在国外社交赛道巨头垄断格局下,想要再突围,难度可想而知。尽管如此,依然不乏追随者。

在近期赴美IPO的企业名单中,便有这么一只劲旅----蓝城兄弟(BlueCity Holdings Ltd.),引起了投资者的关注和兴趣。北京时间7月8日晚,蓝城兄弟在纳斯达克正式挂牌上市,开盘价为20.45美元,较发行价16.00美元高开28%,最高一度涨逾124%,触及35.89美元,并三次触发熔断机制,收盘时涨幅达46.44%报23.43美元。以收盘价计算,蓝城兄弟市值为8.35亿美元。

全球垂直社交领域一枝独秀

在资本市场初露锋芒的蓝城兄弟,其实扎根互联网社交领域已久。其前身“淡蓝网”诞生于2000年,是国内最早、且最具影响力的LGBTQ社区之一。彼时国内互联网还处在蛮荒阶段,腾讯刚刚推出OICQ不久,即QQ的最原始形态,可以说是现在整个企鹅帝国的首个火种。深耕同性社交领域长达20年之久的蓝城兄弟,见证了国内互联网从蛮荒走向鼎盛。回顾其发展历程,由于入局早、加上提前把握住了移动端和全球化的机会,发展至今已成为LGBTQ垂直领域的一枝独秀。

资料显示,蓝城兄弟通过旗下核心产品垂直社交应用Blued,聚焦于LGBTQ群体,提供基于LBS及内容的社交服务,并衍生出娱乐直播、健康、家庭计划等各种内容服务,同时为LGBTQ人群提供全生命周期服务。

Blued目前在国内市场占有率超过90%。截至2020年第一季度,Blued在全球有超过4900万注册用户,覆盖210多个国家和地区。平均MAU达600万,其中海外占比超49%。与此同时,其平均MAU和平均DAU分别是国内同业第二名的6倍和近7倍。

此外,据Frost&Sullivan《全球LGBTQ平台行业发展白皮书》,以2019年的平均MAU统计,Blued已是印度、韩国、泰国和越南等国家和地区最大的在线LGBTQ社区。

业绩快速增长的驱动逻辑

1)营收高增长,盈利能力明显改善

据招股书披露,2019年,蓝城兄弟实现营收7.59亿元,较2018年同比增长51.4%。2020年第一季度收入达2.07亿元,较2019年同期增长42.7%。

在收入快速增长的同时,蓝城兄弟的盈利能力也有明显改善。招股书披露,毛利由2018年的1.12亿元增长89%至2019年的2.12亿元,对应的毛利率则由22.5%上涨至27.9%。2020年Q1又进一步提升至32.9%。与此同时,2019年调整后净亏损率为7%,较2018年的18%呈大幅收窄趋势。2020年第一季度,公司调整后净亏损率进一步缩窄至3.7%。

蓝城兄弟之所以得以实现营收规模的持续扩大及盈利能力的明显提升,在于其用户规模及客单价同步提升推动。另外,毛利增幅远高于营收增速,规模效应显现。

2)受量价齐升及规模效应驱动,掘金“粉红经济”过万亿美金市场

运营视角下,2018年第一季度至今,不论是MAU还是DAU,Blued都呈现出持续增长的态势。招股书介绍,Blued平均MAU由2018年Q1的410万增至2020年Q2的600万。

在用户规模全面增长的同时,单用户价值也在快速提升。从单用户付费能力来看,2019年直播服务ARPPU(每用户产生的平均收益)高达2059元,同比增长61%。

“量价齐升”之余,Blued用户也表现出较高的粘性。据Frost&Sullivan报告,2019年,Blued活跃用户的平均每天停留时长超过60分钟,活跃用户的平均每天打开次数超过16次,2019年活跃用户平均次月留存率达71.0%。

Blued用户规模及价值的高增长、高粘性,体现出其商业模式的优越性,也折射出背后人群的庞大消费潜力。

LGBTQ群体也被称为“彩虹人群”,其背后的市场则有“粉红经济”之称。Frost&Sullivan报告显示,2018年,全球LGBTQ人口占比约为5.9%,预计到2023年将增至7.4%。尽管在全球视角下还是“少数派”,但消费潜力却不容小觑。Frost&Sullivan报告显示,LGBTQ人口的平均可支配收入普遍高于普通人群。按消费支出和营销支出计算,2018年全球LGBTQ市场规模为3.9万亿美元,预计到2023年将达到5.4万亿美元,复合年增长率为7.0%。电商、在线广告、在线旅行社(OTA)和泛娱乐将是快速增长的细分市场。

3)营收结构趋于多元化,会员服务望成为新增长点

蓝城兄弟目前主要通过直播、会员、广告及其他业务来变现。其直播服务自2016年推出以来,收入在持续增长,但占比却在逐步下降,由2018年91.3%降至2020年Q1的86.6%。可见像会员、广告及其他业务板块也在快速崛起,尤其是2018年正式推出的会员服务正是一大看点。

招股书数据显示,会员服务收入从2019年第一季度的306万增至2020年第一季度的1501.3万元,增近4倍,占总收入比例由2018年的0.9%飙升至2020年Q1的7.2%。同时,会员服务付费用户规模从2019年第一季度的约12.2万增至2020年第一季度的29.5万,增长141.8%。

此外,蓝城兄弟于2019年面向LGBTQ群体推出个性化健康服务的荷尔健康业务,从2019年4月到2020年3月,交易总额增长超过150%。

总的来说,营收结构多元化趋势背后正是蓝城兄弟扩张业务线、深挖用户价值的体现。而伴随这一趋势不断深入,公司在整体业务货币化率、营收规模、盈利能力上均都将有持续的增长和突破。

行业发展仍存挑战,但长期望持续向好

由于LGBTQ群体的特殊性,行业在发展过程仍面临一些不容忽视的挑战,包括来自监管与社会的认同、HIV疾病防治这两大层面,但从近几年的局面已发生明显转变。

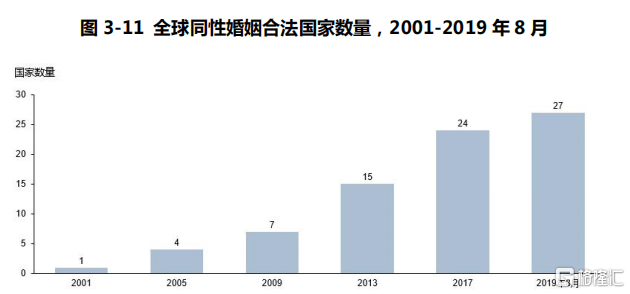

一方面,目前在世界范围内,同性婚姻合法地位陆续得到各国政府承认。据不完全统计,截至目前,已有28个国家和地区实现了同性婚姻的合法化。同时,伴随社会文化环境不断走向开放、包容、多样化,社会认同感也将继续增强。

(来源:Frost&Sullivan《全球LGBTQ平台行业发展白皮书》)

HIV的防治是世界性主题,历来受到广泛关注及官方高度重视,蓝城兄弟在这方面也一直不遗余力。早在2008年创立“淡蓝公益”,利用自身的互联网技术与流量基础,打造整合线上线下的“互联网+HIV”防控模式,提供涉及HIV检测、预防教育、学术研究与志愿服务等多项健康公益服务。

结语

蓝城兄弟独特的客群定位,造就了其独有的发展空间与业务格局,得以实现与社交巨头们错位发展。用户生态的繁荣既体现出其商业模式的优越性,也透视出LGBTQ群体背后的商业潜力。蓝城兄弟的高速发展,更多的承载了这个群体的需求与寄托,尽管目前尚未实现盈利,但从现阶段来看,在规模效应的驱动下,经营拐点将近,这是值得密切关注的点。

若蓝城此次在纳斯达克顺利敲钟,不论是在品牌背书及融资效率层面,都会实现质的飞跃。作为行业首家成功上市企业,意义也非同一般。这既意味着社会对行业进一步认可,也预示着LGBTQ群体这股不容忽视力量将受到更多市场关注与讨论,无疑将大为提振行业发展信心,同时也为LGBTQ人群注入更多的自信和归属感。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估