Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

持续近三年的中国“债牛”谢幕。然而,即使是在债市回调最剧烈的5-6月,外资增持力度也最大,越跌越买。除了一贯布局的利率债品种,外资很少触及的信用债也吸引了大量买盘。

多家外资机构投资经理对记者表示,虽然中国国债收益率上升会导致一些交易损失,但人民币近期升值可以弥补海外投资者一部分损失。此外,在经历5-6月的抛售后,中国国债较美债的相对价值优势创下历史新高——5年国债的名义收益率超过5年美债近243个基点(bp),即使是经过外汇对冲后的超额收益也逼近80bp。

值得一提的是,高盛近期“唱空”美债。6月29日当周的美国广义和狭义货币统计数据显示,市场流动性下降严重,美联储似乎有意在市场平静期“收水”,美债遭遇抛售。同时,全球资产配置者在对美元长期走弱的判断下,也在考虑加大配置收益更高的资产。

外资越跌越买人民币债券

根据彭博数据,外资今年上半年净买入约3198.2亿元境内债券,按半年度计,为2017年7月债券通开通以来最大。除了利率债,信用债也吸引大量买盘。截至6月末,境外机构持有的境内信用债规模攀升至1222.9亿元,为2018年彭博有数据以来最高,其中6月净增持信用债37.2亿元。

多家外资机构人士对记者表示,尽管债市近期动荡,但人民币近期的升值可以弥补一部分收益损失。截至北京时间7月13日16:50,美元/离岸人民币报7.0039,相较于5月逼近7.2的水平大幅走强。当前,交易员普遍认为人民币有望冲击6.8的区间交易下限。

此外,在经历抛售后,中国债券对外资而言估值已变得有吸引力——5年国债的名义收益率超过5年美债近243bp,中美利差创下新高。

中、美国债收益率之差创新高

数据来源:Wind资讯、渣打

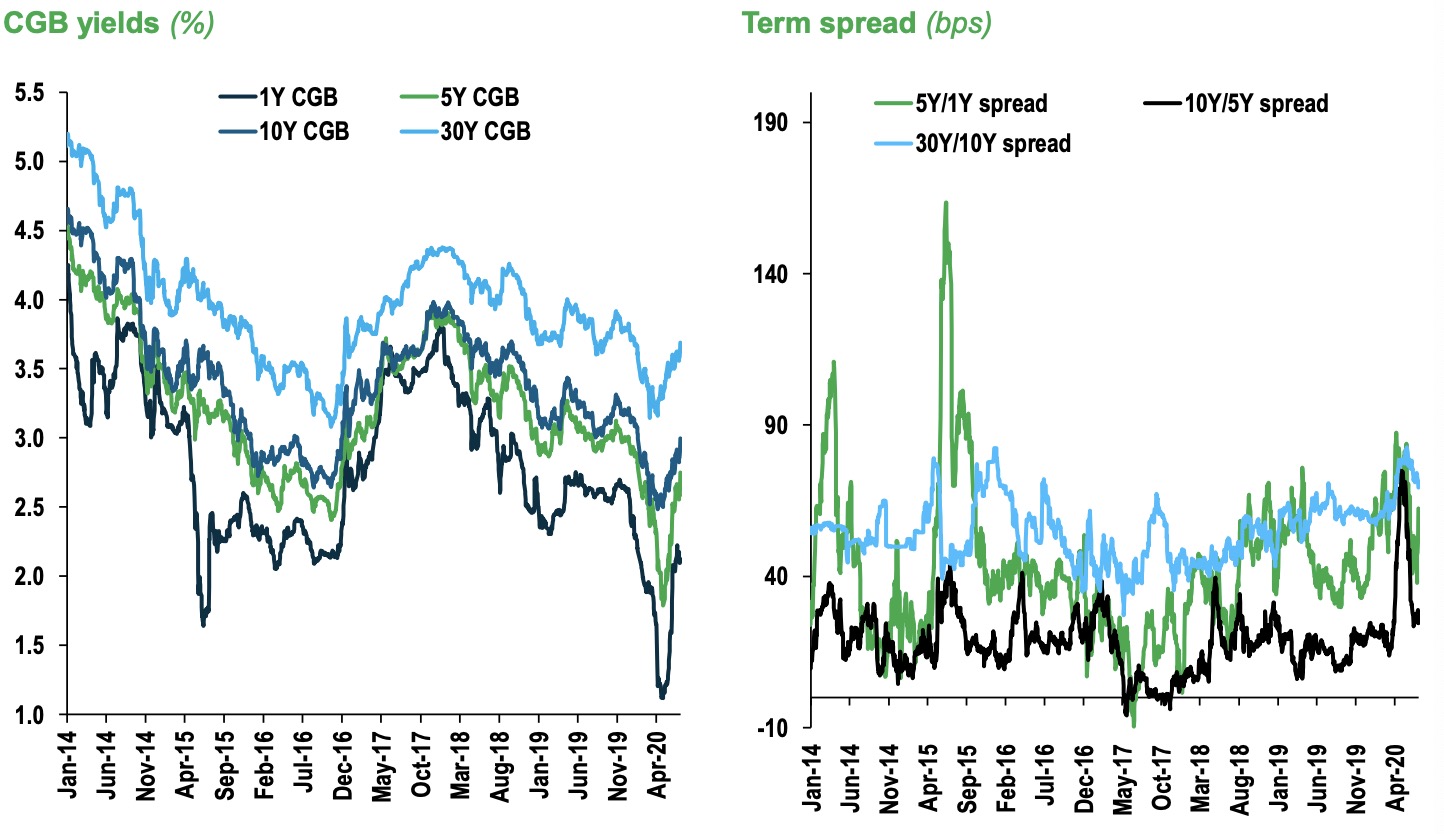

自5月中旬以来,中国银行间市场流动性收紧,隔夜回购利率已从最近的低点0.8%~1%涨至7月初的1.4%~1.7%。在此期间,中国5年期和10年期国债收益率已从4月底的水平反弹了100bp和50bp。截至7月13日收盘,10年期国债收益率报3.153%,5年期国债报2.854%。

记者了解到,不少在2.7%附近加仓中国10年期国债的外资短期内就触及了止损目标位,但似乎仍无碍其越跌越买。

施罗德投资管理(上海)债券基金经理单坤对记者表示:“从相对价值看,中美利差越拉越大,凸显了两个经济体截然不同的经济预期,海外资金持续涌入中国资本市场。最近,银行理财、货币基金、债券基金和信托产品都出现不同程度的赎回,风险资产站在了风口上。”

三季度中国政府债券发行量大

不过,业内人士表示,鉴于中国银行业等金融机构是债券持有的主力军,外资的边际影响力有限,即使是被普遍持有的国债,外资占比也仅超8%,因此仍难以获得定价权。

渣打中国宏观策略主管刘洁对记者表示,财政刺激导致政府债券的供应大幅增加。中央政府债券发行量今年将达3.78万亿元,其中1万亿为抗疫特别国债。地方政府债净发行量为4.73万亿元。“抗疫特别债券发行后,国债可能企稳,10年期国债收益率在反弹超3%后,上行空间已经有限,并预计很快见顶,但下降的速度应该会放缓,”刘洁称,“三季度一级市场供应可能会保持强劲,预期银行间流动资金状况将维持稳定。但由于经济持续复苏,牛市情绪可能导致投资者从债券转向股票。”

不过,有限的债市回暖程度并不会阻碍外资配置的节奏。尤其是中国债券继去年4月起逐步被纳入彭博-巴克莱全球综合指数后,摩根大通也自今年2月28日起将在岸债券纳入旗下相关指数。据中国央行上周五发布的数据,2017年以来境外机构持债规模每年以近40%的速度增长,目前占中国债券总量的比重为2.4%,持有国债规模占比达9%。

10年期美债遭抛售

相比之下,美债的性价比正在下降。高盛认为,期限溢价处于历史低位,加强了持有10年期美国国债风险回报不佳的观点。同时,当前的收益率水平表明,10年期美债进一步上涨的空间有限。

近期,美国广义和狭义货币数据也显示市场流动性下降严重,这打击了美债市场情绪,尽管市场预期美联储会持续扩表以支持经济。截至北京时间13日17:45,10年期美债收益率报0.63%,较上周的0.5%大幅反弹。

不过,上周30年期美债标售的强劲表现表明,市场需求不仅来自空头回补,还有长期买家。高盛称,30年期美债收益率可能会进一步下跌,其仍可发挥避险对冲的作用,不过由于10年期美债收益率接近历史低点,对于该期限美债,这种观点说服力不是很大。

事实上,美债的吸引力下降显而易见,尤其是华尔街机构认为,一轮美元抛售潮可能开启,这使得机构必须重新思考资产配置的逻辑。渣打全球研究主管罗伯逊就对记者表示,新兴市场债券的实际收益率看起来越来越有吸引力,目前美国10年期国债的实际收益率为-0.77%,几乎与2012年12月的低点-0.92%持平。印尼、马来西亚和南非的国债实际收益率超过了5%,对渴望获得高收益的投资者来说,这具备强大的吸引力。在G10国家中,就连日本的实际收益率也比同期限美债的收益率高出80bp。过去5年,资金流入明显有利于美元,但由于央行政策、估值和美国即将发生的政治转变,这种资金支持正在减弱。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估