Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

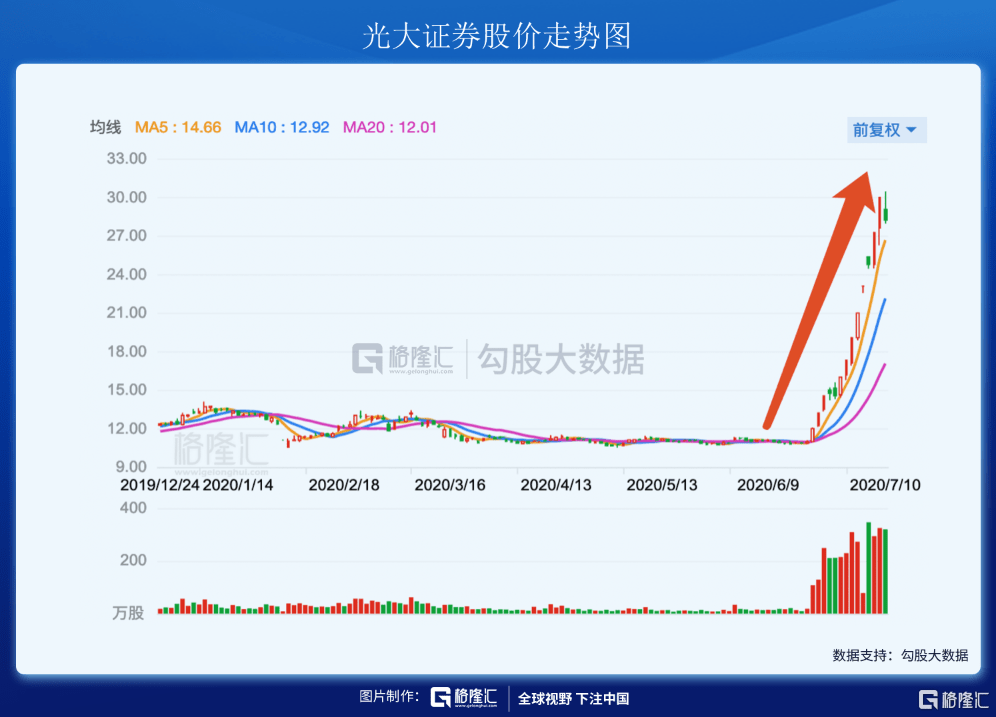

1牛市来了,券商火了!

从6月份下半月开始,券商股开始了集团暴动。一开始,市场期待的是券商合并,市场传闻中信证券和中信建投要合并,市场还开玩笑取了一个“中国神券”的名字。目前这事还没有进一步的下文,就又传出了“证监会计划向商业银行发放券商牌照”的传闻,有说是招商,也有说是光大,然后券商整体再炒一波。进入7月份,央行又一次下调了再贷款、再贴现利率,于是金融板块又再接再厉,带动成交额超过1万亿,再超过2万亿,券商就越炒越高。

到目前为止,涨幅最夸张的就是光大证券,从10块钱涨到了30快,股价足足翻了3倍,到达了15年牛市的高点附近。但是面临高高在上的股价,静态200多倍的估值,又有多少人下的去手?

和光大证券相关,但从安全边际和性价比的角度,在港股有个比光大证券更好的标的——中国光大控股(0165.HK),而且这是港股通的标的。

在过去的一年,港股通持续流入光大控股,港股通持股占自由流通股本的比例从6%上升到了最近的28%,只能说对于光大控股的逻辑,国内有一批投资者是非常认可的,或者说,早早的就在布局了。

2225亿的光大控股=300亿的光大证券+各种赠品

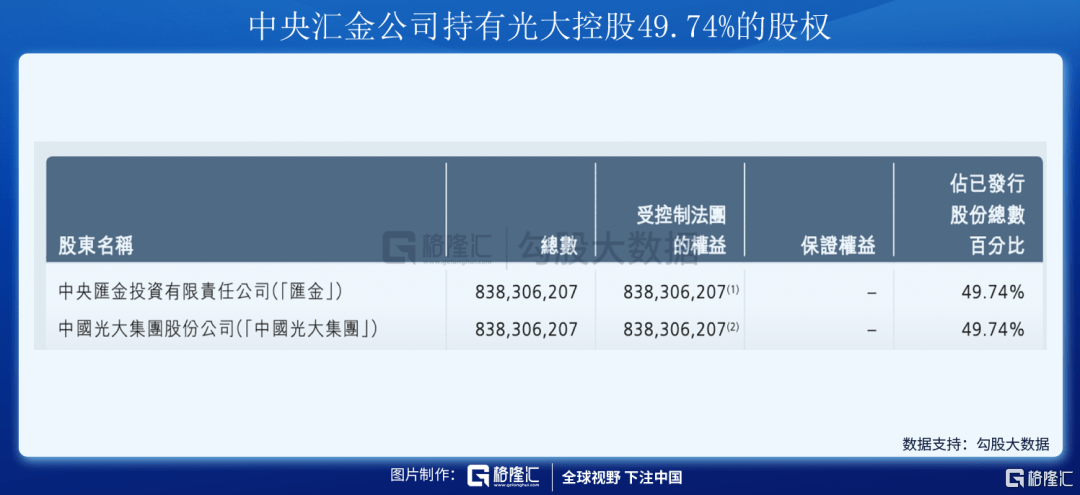

光大控股的大股东是光大集团,背后是中央汇金公司,持有光大控股49.74%的股权,是第一大股东。

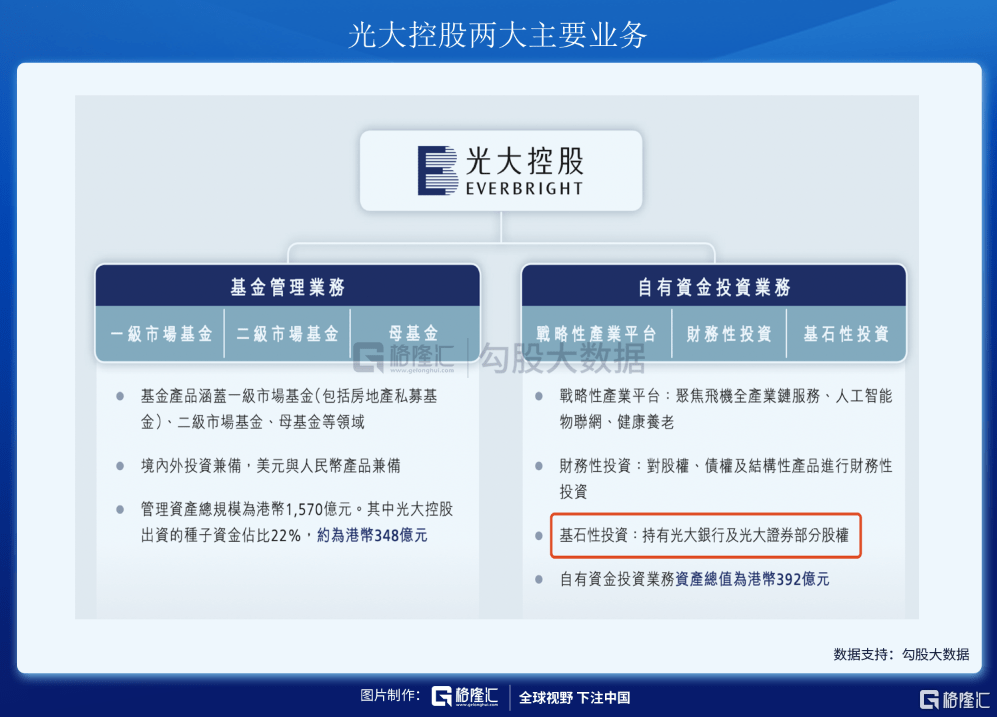

光大控股的主要业务可以简单分为两块:

第一块是基金管理业务,简单来说就是在一二级市场进行投资,管理规模大概1600亿,这里不详细展开,反正只用知道,这块业务是买股票送的就行。这里只挑选着列下他们投资的公司或项目:众多的商业地产、商汤科技、蔚来汽车、小鹏汽车、爱奇艺、银联商务、贝达药业、贝因美、华大基因、苏宁金服、美团点评、网易云音乐、每日优鲜、探探、木林森并购欧司朗全球照明业务、光刻机上海微电子等300多家企业。

短期来说,目前主要看点是第二块业务,自有资金投资业务。而自有资金投资,我们目前也只关心一个——基石性投资(上图红框),即光大控股持有大量的光大证券和光大银行股份。其他的战略产业:中飞租赁,特斯联,光大养老也是送的。

从公司2019年的年报上看,光大控股持有9.82亿光大证券A股,占光大证券总股本21.3%;持有光大银行15.7亿股光大银行A股,占光大银行总股本约3%

我们可以简单算下这两块的价值:

目前光大证券A股股价约为30元,这块价值将近300亿人民币;目前光大银行A股股价约为4.14元,这块价值65亿人民币;两块加总,350多亿人民币的价值。

而目前光大控股的市值,才250亿港币,折合人民币225亿左右,所以光大控股的安全边际比直接投资光大证券高很多。

3价值催化剂

当然,熟悉港股的朋友都知道,港股对于控股型公司的估值,向来是有折扣的,因为一般来说,这些资产是不会变现的。但是从今年开始,有了一层新的逻辑变化,就是光大集团的整体上市。这个整体上市,可能就是光大控股股价的一个重要催化剂。

这里先要简单介绍下一个比较复杂的多角恋的关系,这是一个从1981年就开始分分合合几十年的故事,这里就不展开了。

简单来说,多角恋的关系涉及到这么几家公司:汇金公司,光大集团,光大控股,光大银行,光大证券。

汇金公司是光大集团的大股东,同时也是光大银行的股东,占光大银行总股本的19.53%。

同时光大集团也是光大银行的股东,持股25.43%。

另外,上面说了,光大集团是光大控股的大股东,而光大控股又分别持有光大银行和光大证券。

最后,光大证券的股东列表里又有光大集团和光大控股,还有一丢丢的汇金公司。

头晕?直接上图!

如上图所示,如果光大集团要整体上市,复杂的多角恋关系必须要理清楚。

4月30日,整理开始了,光大银行发公告,财政部已同意光大集团向汇金公司增发股份,同时汇金公司将其持有的光大银行102.51亿股A股股份转让给光大集团。7月11日,中央汇金公司下面的光大银行股份全部转让给光大集团完成股份交割。至此,中央汇金公司不再直接持有光大银行股份,光大银行股份拉直全部完成。

可以看到,集团最近动作频繁,目前光大银行的股权关系就只剩下光大控股手上的还没有处理。我们可以大胆的联想下,在不久的将来,光大控股手上关于光大银行和光大证券的股份,就可能会开始进行清理。清理完之后,光大控股将会回笼一大笔资金,即使打对折去给这块现金估值,也可以支撑光大控股225亿市值中的150亿。那么剩下的,约1600亿港币管理规模,19年利润12.44亿港币的的基金管理业务,账面价值45亿港币的三大战略产业(中飞租赁,特斯联,光大养老),公允价值157亿港币的财务性投资,难道不值75亿人民币(83亿港币)么?

最后从期权的角度,75亿还包含了一个光大银行颁发证券牌照的期权。因为如果真是这样,那么光大控股手上银行和证券的价值就越高了。要是光大能如15年的中国神车,可以想象下这个炒作之风会是怎样。

4结语

的确,按照A股牛市的逻辑,光大证券弹性肯定远远大于光大控股,今天光大证券涨了5.47%,光大控股只涨了3.47%。但是从安全边际和价值的角度,光大控股在目前这个阶段的性价比肯定远远高于光大证券,即使明天牛市结束,光大控股仍然具有相当大投资价值。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估