Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

如今,这样的时势,确实能造出一批又一批的英雄豪杰。

当前,百家争鸣的局面,谁能率先突围,脱颖而出?

谁能云淡风轻?谁又是谁的梦寐以求?

少年郎,都是少年郎,乾坤未定,你我皆是黑马!

是为题记。

"行业普遍认为医疗科技很可能是这个时代最宽的跑道",这样的观点,今年已经不止一位业内大佬提到过。

疫情发生后,医疗科技公司快速完成了产品的普及和认知,以及使用习惯的培养,用户群体迅速形成,再叠加政策的不断加磅,医疗科技的春天,绝对来得比其他行业要早。

这一阿里、平安等巨头纷纷躬身入局的行业——医疗科技的魅力到底在哪里?

唯有躬身入局,方可窥探一清二楚,投资莫不如是,大抵如此。

1、互联网医疗科技的春天已来,行业开启加速跑模式

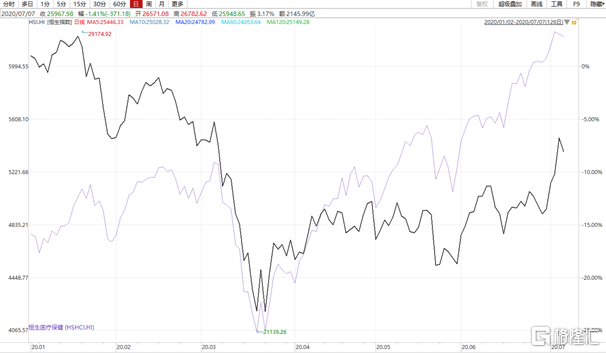

今年一场突起来的新冠疫情,成为黑天鹅事件,为全球宏观经济蒙上一层阴影,资本市场也一度遭遇震荡。然而一年过半,如若要问港股市场什么板块涨幅最好?答案无疑指向的是大健康板块。

尽管在疫情爆发的二三月份,港股市场一度呈现万马齐喑的局面,但随着行情企稳,恒生医疗保健指数很快走出了一条近乎45度角的增长线,而同一时间,恒生指数则仍然还趴在地上,直到近日才开始有所表现。

医疗板块大涨的逻辑其实并不难理解,一方面受到疫情刺激,相关主题概念股炒作甚嚣尘上,从医疗防护到基因检测等,翻倍股屡见不鲜;而另一方面,这一行业本身就是投资人心中的朝阳产业,代表着未来的趋势,而疫情加大了大众对医疗健康更多的关注,由此也吸引到了更多资金加码布局。

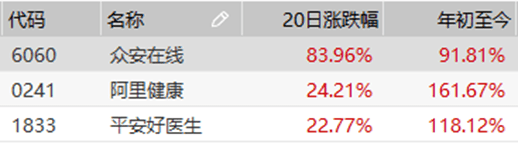

然而抛却市场炒作因素,从细分领域来看,驱动板块表现的一个重要因子在于互联网医疗科技。而这其中最为典型的莫过于港股市场的三大医疗科技巨头——阿里健康、平安好医生以及众安在线。

数据显示,截止目前阿里健康(0241.HK)年内涨幅已经高达160%,平安好医生(1833.HK)年内同样实现翻倍,涨幅逼近120%,众安在线(6060.HK)年内涨幅亦达到了90%。疫情期间这些医疗科技巨头在资本市场的表现着实相当喜人,倘若再拉长时间线,资本对于这类医疗科技公司的追捧亦是常态。

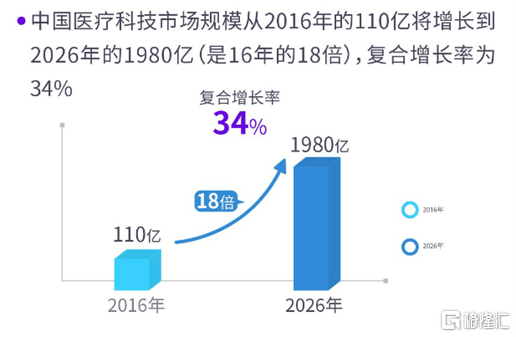

股价反映的是对未来的预期,当下市场愿意给出医疗科技板块高估值,其核心的因素在于行业庞大的市场前景。根据弗若斯特沙利文预测,中国医疗科技市场规模将达到2026年的1980亿,是2016年的18倍,年复合增长率高达34%。

在投资领域,高手往往喜欢用滚雪球理论告诫投资新手,强调投资首要做的是具备最基本的大局观,先去选对行业、选好赛道,找到巴菲特所言的"很湿的雪和很长的坡"。而在好行业、好赛道中再选好的公司,往往这样的公司成长空间也更大,确定性高,长期收益也较乐观。显然,医疗科技这一领域满足这样的滚雪球理论。

2、港股三大医疗科技巨头,殊途同归还是同途异路?

由赛道回归到公司本身,港股市场三大医疗科技巨头究竟有何异同?

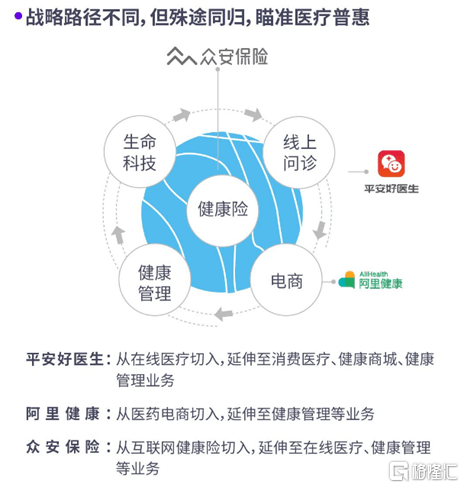

首先从共性说起,三者均布局的是医疗科技这个千亿级的蓝海市场,致力于医疗"普惠化",将优质医疗服务透过科技赋能惠及到普罗大众。

不过从实现路径来看,三者则不尽相同。

平安好医生从在线医疗切入至消费医疗、健康商城、健康管理业务;阿里健康,借助阿里的电商基因,透过医药电商切入健康管理等业务,而众安则是透过互联网健康险,延伸至在线医疗、健康管理等业务。

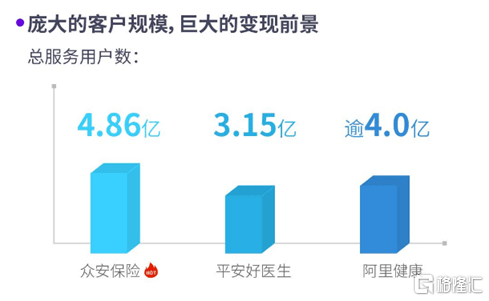

尽管切入方式不一致,但三家公司的用户规模均达到了可观的体量,其中众安在线总用户数最高,约为4.86亿,其次阿里健康也超过了4亿,平安好医生则在3.15亿。

互联网时代,流量的本质是用户运营,而规模庞大的用户规模则意味着巨大的变现前景。不过从三者的切入点来看,阿里健康和平安好医生更关注的是医疗本身,但对于大部分用户而言,平时并非能够用得到,而众安注重的是医疗之上的健康保障,透过一些科技互动模式在用户活跃度上更具优势,诸如透过步步保、睡眠检测等,能够有效激活平台的活跃度,并获得海量的有价值的数据。从这一点而言,其用户的价值和可挖掘机会更具前景。

其次,再从业务增长态势来看,众安的在线健康生态业务保费收入由2017年的12.04亿增长到2019年的48.06亿,复合增长率为108%。而平安好医生收入从2017年的8.96亿增长到2019年的29.02亿,年复合增长率接近80%。阿里健康医药自营业务从2017/2018财年的21.49亿增长到2019/2020财年的81.34亿,年复合增长率约95%。三者核心业务均保持了较快的增速,而这也进一步佐证了整个行业处于快速成长期。

整体来看,三者竞争实力大体上是不分伯仲的,但反映在资本市场其之间的估值差异则较为悬殊,首先表现在市值上,当前众安不过792亿港元,而平安好医生达到了1323亿港元,阿里健康更是高达3050亿港元。

再具体到估值指标,当前众安的市销率在4.2倍,好医生为18倍,阿里健康也达到了16倍。而市净率方面,众安为4.5倍,好医生约为12倍,阿里健康则是高达51倍。

不难看到,众安在阿里健康和平安好医生之间,估值显然是较低的,作为同样是医疗科技赛道里面一个体量可观、成长性优秀的企业,市场为何没能给到众安应有的行业估值水平?

3、众安医疗科技独角兽的本色

答案不难寻见,市场出现如此悬殊的估值差异,很大程度在于,市场并未真正理解众安是一家真正的医疗科技巨头。

为什么众安能被称作医疗科技巨头?不妨围绕公司的业务布局来具体探讨。

诞生之初,众安在线的业务发展,依托的是科技的互联网服务。从退货运费险,航延险开始,所有的创新都是围绕提升用户的互联网服务和体验。

而随着2016年众安率先推出尊享e生,公司便在健康生态上拉开布局序幕,大举投入到医疗科技这一蓝海市场。而借助健康险的切入,公司逐渐形成一个融合了保险保障、互联网医疗服务、医疗大数据、生命科技等领域的完整闭环生态,构筑了其在医疗科技业务的内核。

从下面三个重要的板块的发展也足以窥见公司在医疗科技领域的布局蓝图。

首先是科技驱动的健康保障。公司围绕科技赋能传统保险行业的新模式,将保险深度渗透到健康领域,打造了一系列现象级爆款产品。不论是尊享e生经历了15次迭代实现了越来越个性化,亦或是步步保、点滴保这类具有科技特色,紧贴新兴行业、关注健康普惠的产品,都体现了公司以科技赋能全面健康保障的理念和初心。

其次,从互联网医疗服务来看,众安于2019年8月获得互联网医院牌照,并于年末正式上线,在今年疫情期间更是推出了在线诊疗,送药上门以及心理疏导等一系列服务,种种动作之下,众安在医疗科技领域的布局也进一步深化,而这一板块更是可以直接对标平安好医生。借助互联网医疗服务众安不仅提升了用户粘性,其同时还可以结合自身技术积累和大数据整合、分析能力在线上线下医疗生态打开更宽阔的成长边界。

最后再来看医疗大数据——暖哇科技。对于健康险科技领域来说,数据是核心要素, 众安孵化的暖哇科技将保险和医疗场景进行深度融合,打通医疗数据信息壁垒,为保险行业和互联网平台提供健康险相关的风控、理赔、系统等解决方案。同时在用户信息充分、合法授权的基础上,其实现医疗数据线上直连,并通过大数据、人工智能、区块链等前沿科技,对医疗数据进行分析整合,价值挖掘,将数据价值反哺于医疗健康行业各方参与者,以驱动医疗、健康机构智能化运营。暖哇科技其一端连接政府主导的信息平台以及医院,另外一端为保险公司提供健康险科技服务,覆盖健康险产品、销售、风控、运营、系统、健康管理等各环节,实现了真正的服务闭环。而在成立不到一年时间,其就获得来自红杉资本和龙湖资本等两轮融资,商业模式得到了资本市场的认同,并逐步走出一条独立发展的路径。

由上种种,不难看到众安依托上述三大板块,成功实现了C端消费者、B端医疗保险、G端政府信息平台在医疗健康领域的融合,而借助自身科技力量的赋能构筑了一个完整的医疗科技生态闭。环环相扣之下,众安跑通了在医疗科技领域的业模式,打造了一个极具前景的医疗健康生态,由此也构筑了强大的护城河。

4、众安的重估时刻,专业机构的认可仅是一个开始

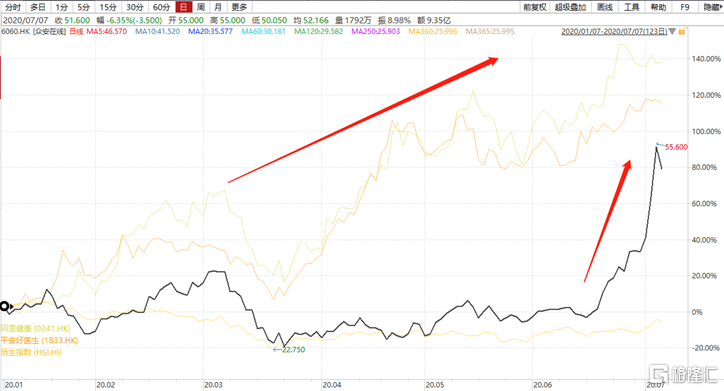

从今年二级市场三大医疗科技巨头的表现来看,尽管众安年内实现了超90%的涨幅,但这一表现可以说基本是在近半个月内时间实现的。而在这之前,阿里健康、平安好医生在上半年早已经开启了波澜壮阔的走势,并已在涨幅高位盘踞已久。

那么,众安在线缘何此时才突然"发威"?

答案在于——市场的估值逻辑变了,市场挖掘了众安作为一家医疗科技股背后的估值重构。

过去市场一直低估了众安在线在医疗科技这一赛道的价值,而在疫情催化之下叠加公司业务快速发展,公司的赛道逻辑变得愈发清晰,众安这颗被埋没的明珠也终于在资本市场迎来了发光发亮的时刻。

具体而言,医疗科技这一赛道受到疫情催化,加速进入到平常百姓家,由此我们看到疫情期间,许多人学会了网上问诊,体验了线上开药,而这直接驱动的是互联网医疗平台进入到流量爆发期。疫情期间众安互联网医院等持续发力,令市场看到了众安在医疗科技领域明晰的布局蓝图,对其发展模式也愈发认可,由此,市场也开始不断给予其医疗科技行业的估值,进而驱动了股价迎来强劲修复。

值得一提的是,今年在外资行瑞穗以及国内券商中信建投和国信证券的首次覆盖中,纷纷都给与公司"买入"评级,认为疫情的发生使得在线的医疗健康的在线需求不断提升,而众安健康生态的布局将会持续受益。

近期,国泰君安国际发表研究报告,上调众安在线的目标价至58.03港元,维持 "强于大市"评级。报告指出,众安在线于7月6日发布公告称2020年上半年的净利润预计增长将不低于100%,分析师认为公司布局的大健康生态等盈利业务在上半年维持高速增长,同时驱动综合成本率改善,预计公司在2020年全年实现承保盈利,即综合成本率低于100%。

从大行报告的目标价以及评级的提升,可以看到众安在线的投资价值得到了专业机构的认可,股价持续走俏的背后也在一定程度上反映了市场对公司在医疗科技布局上的认知正不断加深和认可。

古诗有云,诗家清景在新春,绿柳才黄半未匀。若待上林花似锦,出门俱是看花人。众安股价大幅上涨的背后源于市场对于公司价值的重新认知,这种根本性的转变对于众安而言是具有意义的,从长远来看,众安在医疗科技赛道已经打下了夯实的基础,完成了健康生态的布局,这也令其在未来的行业竞争中具备天然的竞争优势,在医疗科技的蓝海里,一直硕大无比的巨鲸已经浮出水面。

着名的三重境界有言:看山是山,看水是水,到看山不是山,看水不是水,到最后还是看山是山,看水还是水。如若要问涨了这么多的众安现在还值不值得买,我想到了巴菲特的那句:"那些最好的买卖,刚开始的时候,从数字上看,几乎都会告诉你不要买。"

不得不说,当下投资者是时候重新认识一下众安这个医疗科技巨头了…

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估