Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

常言道,财富虽不是人生的最终目的,但有幸拥有的话,做梦还是可以笑出声的。

亚马逊CEO前妻想必已经嘴角上扬了。

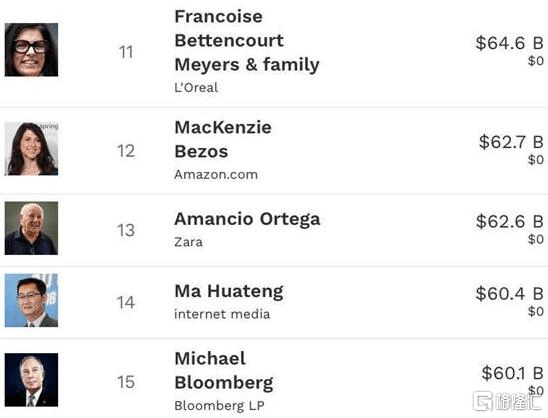

近日,福布斯高调宣布,亚马逊CEO杰夫·贝索斯的前妻麦肯齐已成为美国最为富有的女性。

根据相关数据显示,截止到12日,目前麦肯齐的净资产已升至627亿美元,一举超越沃尔玛创始人山姆·沃尔顿的女儿爱丽丝·沃尔顿(573亿美元),成为新一位美国女首富。

数据来源:推特

史上最壕的“分手费”

谈及麦肯齐,想必大家对她已经熟知,毕竟身上摘不下的“亚马逊CEO前妻”这一标签作为一种名人光环与她如影随形,其与前夫的“爱恨情仇”也时不时被人翻出来以作谈资。

而吸引人们眼球的,不是同是美国普林斯顿大学高材生的两人持续超过25年的夫妻生活,而是其近乎和平友好的离婚协议附加高昂的“分手费”。

回溯其离婚案,事实上可以发现,根据华盛顿州的法律,贝索斯和麦肯齐共同持有16%的亚马逊股份本应平分,但或基于保证亚马逊股权架构的顺利过渡,避免不必要的控制权纷争,麦肯齐只拿了4%的亚马逊股份(当时价值383亿美元),而凭借这一笔价值不菲的“分手费”“在当时便令她坐稳全球富豪榜上的第23位。

“这是所有离婚案件中的哥斯拉”。——美国婚姻律师学会

虽然这笔不菲的支出令不少人直喊“肉疼”,但就目前亚马逊的股价表现来看,这对贝索斯以及麦肯齐来说,都是一场win-win的结果。

毕竟整体来说,如今的亚马逊股价一路高歌向前,频创新高,虽然截止到周一美股收盘,受大市跳水影响,其股价有所下跌,跌至3104.00美元,最新总市值为15482亿美元,但今年以来其股价累计涨幅超68%以上。

亚马逊股价走势

数据来源:Wind

“疫情期间(3月18日至5月19日)美国600位亿万富豪的财富总资产,增加4340亿美元达到3.38万亿美元。”——美国政策研究所

亚马逊是“最佳抗疫股”?

试问亚马逊涨势如虹的底气从何而来?

用天时地利人和这一词大致可以概括,即疫情之下,业绩进入一定的高景气时期。

近年来,受消费升级的驱动,乘着互联网红利之风,电商市场的雄起已成为趋势,以亚马逊为首的电商平台自然尝到了甜头,其中,它作为行业引领者,更是如鱼得水。

而随着传统零售商显出日薄西山之势,亚马逊作为全球头部电商平台的地位进一步得到稳固,尤其是突发的疫情更将其引到了聚光灯之下。

一场新冠疫情大流行使得美国陷入了自大萧条以来最为严重的经济衰退,但包括在线零售在内的线上业务却显现出了百花齐放的繁盛场景,受到了消费者更多的依赖与认可。

根据相关数据显示,2020年5月,对比各大企业在美国电商领域的市场份额,亚马逊以38.0%的市场份额占据第一,沃尔玛和eBay紧随其后,分别以5.8%和4.5%位列第二、第三。

“在疫情期间亚马逊人努力工作,当下我们正面临着疫情所带来的持续需求高峰。”——贝索斯

同时,就目前来说,疫情的严峻性远远超乎人们想象,近期新增确诊潮不断。

根据美国约翰斯·霍普金斯大学发布的数据,全球累计确诊人数逼近1300万例,累计死亡人数超过56万例。其中,美国是疫情最为严重的国家,累计确诊超过341万例,累计死亡超过13万例。

“美国东南部佛罗里达州12日新增新冠确诊病例15299例,打破今年3月美国疫情全面爆发以来单州日增病例纪录。”——公开数据

数据来源:微博

基于疫情的反复,消费者对亚马逊等主流电商平台的黏性也或日益提升,利于为其带来潜在的增量以支撑业绩。

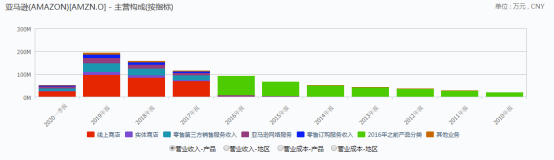

亚马逊的主营构成

数据来源:Wind

当然,除了在电商领域坐稳大佬地位,亚马逊在云计算领域上也不甘落后,受到疫情时期,人们在线远程办公的渗透度不断加速的影响,其云服务的需求明显增加,继续为其业绩提供动力。

“那些能使人们利用数字设备在生活中冲浪、获得便利和舒适的品牌,其价值通常会增加。”——英国市场调研机构凯度华通明略旗下品牌估值公司BrandZ

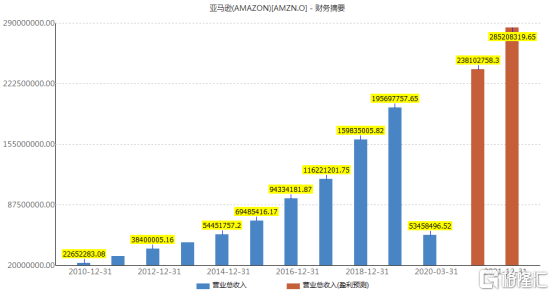

回顾亚马逊财报,2020 年第一季度营收达到754.52亿美元,同比增长26%,净利润为25.35亿美元,同比下降29%;运营现金流为397亿美元,同比增长16%,且自由现金流为243亿美元,同比增长6%。

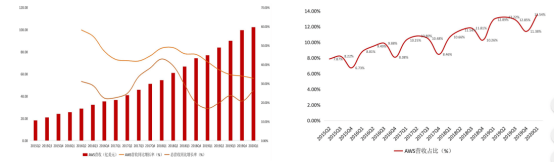

其中,亚马逊AWS云服务不断彰显其存在感,第一季度净销售额为102.19亿美元,同比增长33%,这是亚马逊云服务单季度首次突破百亿美元的大关。目前AWS全球市场份额占比45%,遥遥领先于微软(17.9%)以及阿里云(9.1%)。

亚马逊 AWS 营收以及其占比

数据来源:东莞证券

“在2003年我们决定建立AWS时,没人会想到它会像现在这样迎来迅猛的发展势头。”——AWS首席执行官Andy Jassy

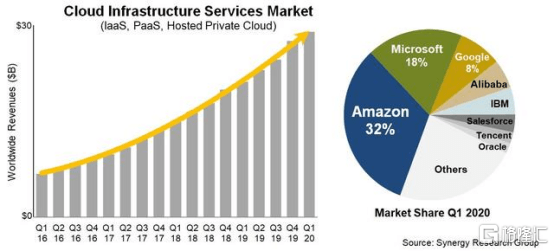

全球云基础建设营收情况以及2020年一季度全球云计算市场份额格局

数据来源:Synergy Research Group

而在专注主业之余,亚马逊多元化的布局也在进行中,试图为自己的盈利增长带来更多的可能性。不仅布局卫星火箭发射,甚至与马斯克时不时隔空“互怼”,也对游戏、体育竞赛等方面产生关心,而这一“八爪鱼”般的触手战略也引起了社会不满。

围绕科技企业的反垄断问题从不缺席,尤其在特朗普的带头抨击之下,亚马逊也时常身陷其漩涡之中。

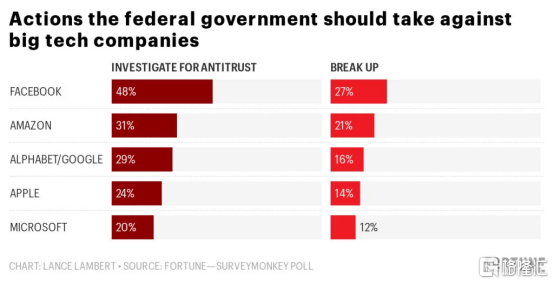

根据SurveyMonkey数据显示,今年6月对1276位美国成年人进行了调查,有65%的受访者希望联邦政府对至少一家高科技巨头展开反垄断调查,其中,认为Facebook和亚马逊应该接受调查的呼声比较高,分别占受访者的48%和31%;同时,就分拆高科技巨头方面,有46%受访者希望看到至少一家高科技巨头被分拆;且有11%的人希望分拆亚马逊。

关于对高科技巨头展开反垄断调查的问卷

数据来源:FORTUNE

而就这一问题,美国官方终于出手了,将在本月27日传唤亚马逊在内的四家科技巨头的CEO一同出席反垄断听证会,以“数字平台和市场力量”为主题,考察上述四家公司是否利用其市场主导地位压制竞争。

而这或将在市场舆论上引起一番“血雨腥风”,毕竟如今身处数字化时代,互联网科技企业的违法行为普遍受到较高的关注度和影响力,且在政府监管与商业创新之间需要寻求一个平衡点。

亚马逊股价能否乘风而上?

但比起反垄断争议,人们势必更为关注亚马逊股价能否在后期继续保持坚挺这一问题。

而这主要取决于其业绩后期的表现,以及市场形势的变化。

首先,就业绩来说,从近期多家投行上调并看多亚马逊股票这一行为可以看出,人们对亚马逊的商业模式还是具备一定的信心,尤其是承载着疫情带来的新机遇,其上涨的空间或依旧存有。

FactSet预计亚马逊二季度营收为807亿美元,高于上年同期(634亿美元);

Baird预计亚马逊二季度营收852亿美元,同比增长34%,高于华尔街平均预期(808亿美元);且预计亚马逊全年营收将增长27%,未来两年每年平均增长15%。

“我们模拟的是在线商店增长40% (第一季度为24%以上) ,广告增长40% ,3P 卖家服务增长35% ,AWS 增长33% ,零售增长32% ,实体店增长10% 。”——Baird

公司营收收入以及走势

数据来源:Wind

值得注意的是,随着亚马逊后期业绩释放利好,刺激股价持续攀升,麦肯齐有望冲击全球女首富的王座,夺走目前欧莱雅继承人弗朗索瓦·贝当古·梅耶斯的荣光(身家646亿美元)。

同时,就目前美股形势而言,其动荡的不确定性凸显,毕竟从数次熔断到进入所谓的“牛市”连涨,纳斯达克指数再创新高,投资者们已经坐了几轮过山车了。

纳斯达克指数走势

数据来源:Wind

尤其是在疫情反复期间,美国经济带来的未知风险性叠加财报季即将开启,看多黄金的避险情绪依旧浓重,以亚马逊为首的美国科技股或因估值过高而存有回调风险,进而使得大盘出现明显波动,毕竟亚马逊等权重股对美股的走势起着关键性的引领作用。

“这是一个可怕的局面——整个市场已完全依赖于五大科技股,而这些股票现在正处于监管约束之下。”——经济分析师沃尔夫·里希特

结语

亚马逊诞生于1995年,曾在互联网泡沫以及金融海啸的双重夹击之下,股价跳水暴跌,萎靡了片刻,但又在2020年这场疫情大流行中,坐上名为机遇的快车,股价连连大涨,惊艳了众人。

疫情这一因素虽有时限性,但基于这一时期,人们在线购物的习惯不断养成,亚马逊作为龙头标的,或成为这一趋势转变后的最大受益者;再加上云服务等技术生态的强化,其护城河的稳固性或不断加强,看多也在意料之中。

当然,“股”红是非多,估值过高、反垄断纷争等背后潜藏的风险也无法忽视,毕竟上涨和下跌就在一瞬间,爬得越高摔得越惨也不无道理。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估