Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

全球领先的LGBTQ社区Blued母公司蓝城兄弟于7月8日正式登陆美股,顺利成为全球粉红经济第一股。定价16美元的“BLCT”开盘首日涨幅达46.44%报23.43美元,吸引了不少投资者的关注。

今年五月以来,以金山云、传奇生物为代表的中概股,开启了美股新法案通过后的中概股赴美上市热潮,而且上市后股价持续创下新高,此次蓝城兄弟的后续走势也非常值得关注。尤其是对长期资金而言,大家更关注的是,蓝城兄弟是否值得长期持有?通过从所处赛道、商业模式、发展阶段、未来的增长逻辑及当前估值这些主要维度,来看下公司长期投资价值的性价比如何?

一、核心投资价值

1.全球LGBTQ垂直社区龙头企业之一,背靠万亿美金的“粉红经济”市场

蓝城兄弟诞生于2000年,其前身“淡蓝网”是国内最早且最具影响的LGBTQ在线论坛之一。公司于2012年推出垂直社交娱乐移动平台Blued,并于2015年上线国际版,开启了国际化扩张之路。发展至今,Blued已是国内最大的LGBTQ平台,也是全球LGBTQ平台的佼佼者之一。

截止到今年的一季度末,Blued注册用户规模超过4900万,覆盖全球超过210国家和地区平均MAU达600万。据Frost&Sullivan的报告,2019年,Blued的平均MAU是国内同业第二名的6倍,平均DAU则是国内同业第二名的差不多7倍。与此同时,以2019年平均MAU计,Blued是印度、韩国、泰国和越南最大的在线LGBTQ社区。

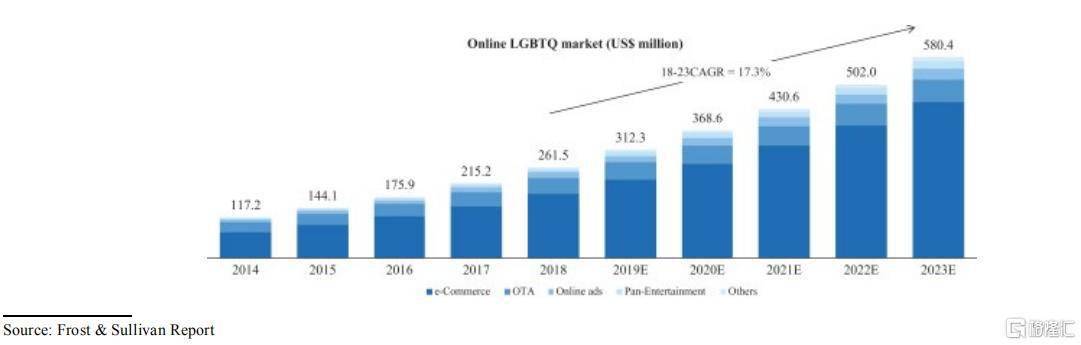

相关数据显示,由于LGBTQ群体规模在不断扩大且具有高可支配收入、付费意愿等特点,所以消费潜力十分庞大,决定了公司天花板不低。据Frost&Sullivan报告显示,到2018年年末,全球LGBTQ群体人数超过4.5亿,亚洲约为3亿人,其中“男同”占比最高,2018年全球占比达42.5%。2018年全球LGBTQ市场消费达3.86万亿美金,仅“男同”消费市场就达5967亿美元。Blued以男性群体为主,以目前蓝城兄弟营收规模看,增长空间巨大

2.以社交为入口,构建用户及业务多元化的增长模型

Blued的商业模型是以LGBTQ群体为主,以社交为入口,构建起的用户及多元化业务的增长模型,即蓝城兄弟在招股书中提及的“自我强化的业务飞轮”。

起初,Blued基于地理位置定位(LBS),帮助用户完成精准匹配,提供包括文字、图片及音视频等多种内容形式的即时通讯服务。2016年1月Blued上线直播功能,并于同年启动商业化,此时正值国内直播爆发初期。2017年7月,推出家庭计划咨询服务,通过向客户提供个性化的服务来收取咨询服务费。2018年6月,blued在国内上线会员服务,包括订阅及功能两种付费模式;2019年11月,在海外市场也推出了会员服务;2019年3月,国内推出荷尔健康He Health平台,为LGBTQ群体提供丰富的抗HIV相关药物和咨询服务,以及与男性健康有关的其他服务。

回顾来看,Blued在推进产品迭代和跨市场布局的同时,围绕Blued用户持续创新服务,至今已涵盖从社交娱乐、健康咨询及家庭计划等在内的多元化的服务内容,并形成了以直播、会员、广告及其他为主的多样化的变现模式。

收入结构逐步优化,是蓝城兄弟目前的业务局面。

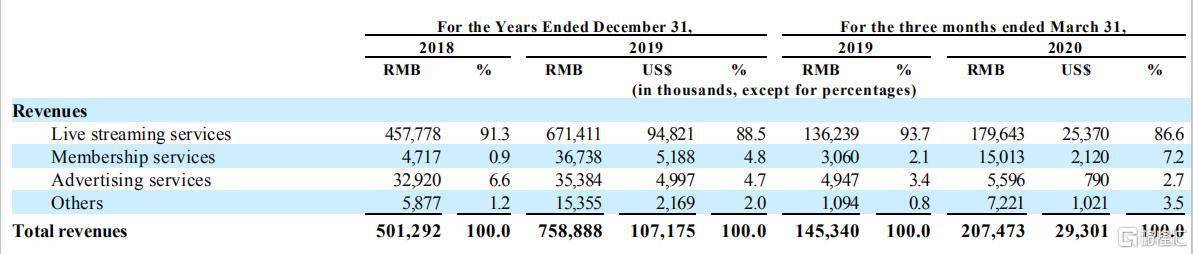

具体来看,直播是目前增收的绝对主力,主要来自于用户充值虚拟货币“弯豆”,购买礼物后在直播时定向打赏。2019年同比增长47%至1.36亿元。快速增长主要系客单价推动,2019年ARPPU增长61%达2059元。目前,国内直播行业持续高景气,因而此项业务有望延续快速增长的势头。

上线至今两年左右的会员服务渗透迅速。付费用户由2018年的8.5万爆增438%至45.7万,对应会员收入则由472万元增长678.84%至3674万元,占比4.8%,2020年一季度又进一步升至7.2%,是蓝城兄弟目前的第二大创收板块。

广告与其他收入目前占比较小,目前两者合计占比不到10%。不过包含健康、家庭计划相关的商品销售和服务的其他收入板块正在加速增长,这点值得继续关注。2019年同比增速达161%,2020年Q1同比增速为560%。

3.营收快速增长,盈利能力大幅改善,规模效应明显

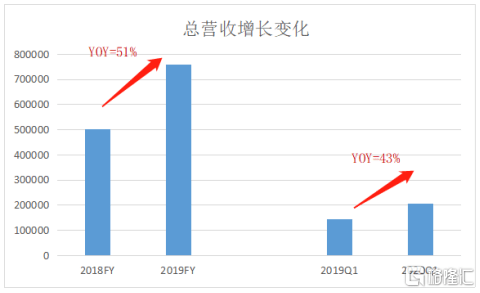

从蓝城兄弟的商业化发展来看,蓝城兄弟正处在高成长的较早期阶段,公司总体业绩也体现出了这点。

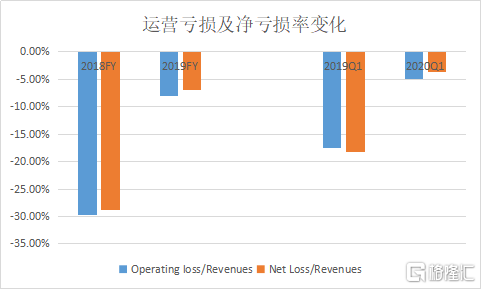

从下面两张图来看,2018年至今,公司的营收增速一直维持在同比40%以上的快速增长阶段,而且随着营收的迅速增长,盈利能力随之也大幅改善,亏损收缩幅度都明显高于营收增幅,体现出明显的规模效应。目前公司接近盈亏平衡的拐点,若能继续保持用户与业务的良性增长,在规模效应的推动下,将加速实现盈利。而从过往互联网公司发展经验来看,此刻往往是一个绝佳的介入时机。

二、显著的壁垒

1)以垂直社区为基,网络效应强、用户壁垒高

正所谓“物以类聚,人以群分”。垂直类社交产品一般根据兴趣爱好、价值取向等用户属性,对群体作更深入、细致的切分,通过积极专业导向的内容,与用户建立信任感,并通过促进自主分享与互动的氛围,创造沉浸感,本质上是满足了用户情感互动及对专业内容的诉求,往往具有天然的壁垒。

蓝城兄弟的商业模型建立在LGBTQ群体社交的基础上,也具有明显的网络效应及用户壁垒,这主要体现在用户持续渗透及高粘性、高价值上。

2018年Q1至2020年Q1,不论是月活还是日活,Blued都在持续上涨。同时,活跃用户在2019年的日均停留时长超过60分钟,平均每日打开次数超16次,次月留存率达71.0%。

除了持续渗透及高粘性外,较高的用户价值也是其核心用户壁垒之一。据Frost&Sullivan报告显示,2018年,LGBTQ群体个人年度消费支出为3120美元,高于同年泛人群的2920美元。

2)技术驱动型+综合型服务能力

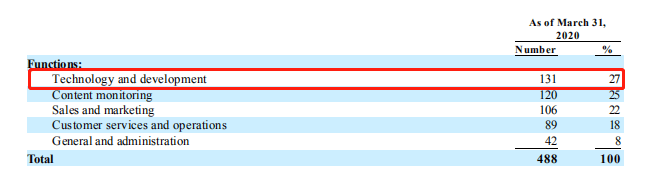

不论是从研发投入及团队编制来看,蓝城兄弟都是一家技术驱动型公司。

招股书显示,2019年全年公司技术研发费用达1.3亿元,同比增长38%,研发费率高达17%左右,这一研发强度在国内互联网界都非常突出。以2019年工信部公布的互联网百强企业为例,总的平均研发强度在10%以上,仅20家成长性企业平均研发强度在16.2%。这也体现出了公司尚处在成长期。另外,截至到2020年Q1期末,蓝城兄弟的技术研发成员占比最高,达27%。

技术本身不构成护城河,本质只是了解背后用户群体,并提升用户体验的手段。这点从Blued持续的渗透趋势及高粘性上也得以体现。

另外,Blued已建立起综合服务能力,可满足用户对社交、娱乐和医疗等综合性需求。要做到这一点,LGBTQ平台的开发者需要具备提供综合服务解决方案的能力,这对新进入者来说,需要大量的资金及研发方面的投入才能得以实现,因而,形成了有效的进入壁垒。

三、未来的主要增长逻辑

1)市场不断扩容,海外市场增量

Blued所切入的利基市场有着万亿美金级别的消费潜力,而且随着群体的持续扩大及在线消费的渗透,市场还将不断扩容,也意味着空间被持续打开。

Frost&Sullivan的报告显示,全球LGBTQ群体集中于亚太区。而亚太区是Blued全球化战略的重心所在,尤其是其已在东南亚地区建立起领先的市场地位,这无疑将会为其未来在用户增长及变现上贡献更多增量打下用户基础。

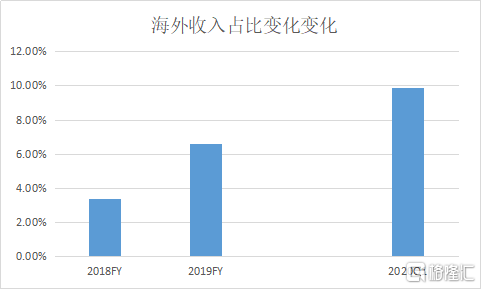

Blued海外市场的月活总数占其全球的49%以上,与国内几乎是平分天下的格局,但目前蓝城绝大部分的营收来自于国内,海外市场的商业化尚处早期,潜力还没未被充分释放。其实,近年在收入快速增长基础上,公司来自海外的收入占比在持续提升。招股书显示,由2018年全年的3.4%到2019年的6.6%,2020年Q1进一步升至近10%。不难看出,公司正在加速推进海外市场的商业化,这无疑是未来重要的外生动力。

2)规模效应显现,提升变现效率

除了外生动力外,未来内生增长将主要会体现在规模效应及变现效率这两个方面。

一方面,随着Blued用户规模的不断增长,体现出明显的规模效应,运营亏损及净亏损幅度都呈大幅收窄趋势。运营亏损率从2018年的接近30%大幅缩窄至8%,2020年Q1进一步缩窄至5.02%;净亏损率则由2018年的近29%缩窄至7%左右,2020年Q1则减至不到4%。

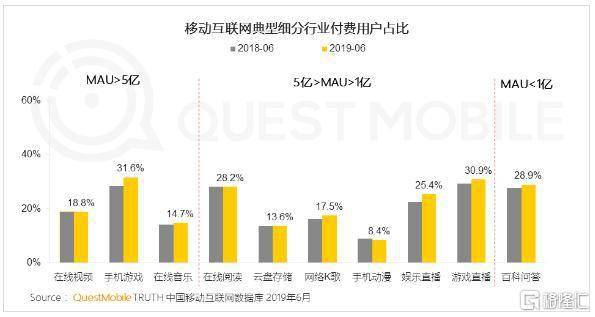

另一方面,如果说规模效应体现在降本,变现效率则主要体现在渗透率与用户价值(ARPPU)两个方面。以2020年Q1的MAU口径统计,付费(直播+会员)渗透率8%不到。据Questmobile发布的《2019年付费市场半年报告》统计显示,国内娱乐直播整体付费率在2019年6月已突破25%,百科问答类接近30%。这么比较来看,Blued的付费渗透率还有明显提升空间。

从ARPPU值角度来看,Blued的直播服务ARPPU值在持续增长。理论来说,未来整体ARPPU值的提升,更多需在用户体验提升的基础上,通过推进多元化服务来实现,尤其是会员服务,上线至今仅两年左右,但表现出成倍的增长势头,十分亮眼,目前付费渗透率仅不到5%。进一步来看,随着业务结构的深度多元化,也将促进盈利能力的改善,并重塑价值体系。

结语

随着公司向会员服务渗透,本质上是向货币化率更高的电商业务延伸,以目前数字内容电商的估值来看,还有明显提升空间。当然,由于公司瞄准的是狭长的细分群体,市场可能会对其估值打一定折扣。

总的来说,Blued作为同性社交龙头,身处绝佳赛道,市场卡位优势明显,背后不断扩大的用户群体及良好的社区氛围所形成的高粘性,既具备持续挖掘的潜力,又可抵御泛社交巨头的轻易染指。同时,作为行业首家进入资本市场的公司,蓝城兄弟也是现有市场上唯一的稀缺标的。目前,公司仍处在快速成长阶段,且经营拐点临近,是难得的参与时机,加上发行定价并不贵,投资性价比明显。

对蓝城兄弟而言,上市不仅是历史时刻,预示着新起点,对其背后的LGBTQ而言,更是一次提高能见度与曝光度的机会,能促使社会更多、更好地去关注与了解他们。其实,不论是近两年才上市的B站、还是刚上市的蓝城兄弟,都是圈层社交趋势深化的体现。随着大众偏好与价值多样化进一步分层,同时全社会的包容度也在不断提升,圈层社交将会愈发普遍。

如果说B站的崛起,让大家意识到了Z世代的力量,那蓝城兄弟的上市,则让我们看到了其背后LGBTQ群体的潜力。除了垂直社交,他们还有一个共通之处,在于用户及社区氛围的长期积累与塑造,厚积而薄发。现在B站已逐步实现破圈,群体走向泛化,未来蓝城兄弟会不会也走上群体泛化,进而打开新空间?这还是很有想象空间的。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估