Hi ,欢迎来到金号角网 专业金融需求撮合平台,让金融需求找到更优质的服务商

1

7月的A股,牛气冲天。

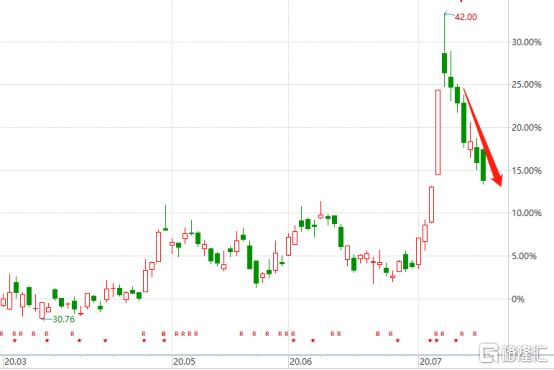

上周一,上证指数直飙5.71%,银行股大面积涨停成为其重要的推动力之一。当日,36家上市银行24家涨停,工行、建行涨8.5%,农行涨7%,中行涨6.6%。如此盛景前所未有,令吃瓜群众惊呆了。

银行ETF,7月前4个交易日累计暴涨17.5%。然而暴涨之后的7个交易日,累计超过8%。银行指数基金也开始坐过山车。

(来源:Wind)

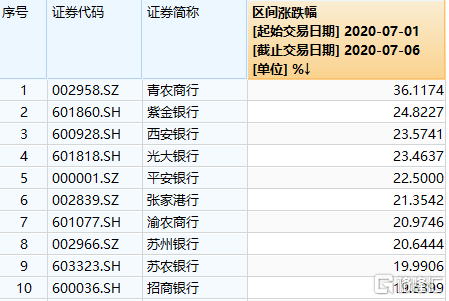

再看个股,前4个交易日,共有10家银行累计上涨超过20%,包括青农商行、紫金银行、西安银行、平安银行等。另外,招商银行上涨了19.8%,宁波银行上涨了18.5%。

(来源:Wind)

好景不长,银行股从7日开始溃败。紫金银行、光大银行均暴跌超过10%,常熟银行、工商银行、西安银行均跌超9%。就连经营优秀的招商银行,同样回撤8.5%。

(来源:Wind)

7月的银行股,真的很梦幻。

2

银行短时间被暴拉,让一些大股东们看到了套现的机会。一周多时间, 5家银行抛出了减持计划。

7月6日,苏农银行发布公告,该行副行长王春良因“个人资金需要”拟在半年内减持该行不超过114,915股份。按照当日收盘价,减持数额达到591.8万元。

7月7日,张家港行发布公告,公司第一大股东沙钢集团将减持不超过2950万股,减持比例1.63%。按照7日收盘价来计算,减持数额高达2亿元。

(来源:Wind)

13日,张家港行另一股东江苏联嘉资产管理有限公司(与二股东是一致行动人)计划减持500万股。同一家公司,相隔几日接连2波减持,套现的心很急切啊!

7月11日,宁波银行第三大股东雅戈尔集团拟减持1.2亿股,减持比例不超过2%。这笔减持数额不小,大致有36.8亿元(以10日收盘价来估算)。

雅戈尔的总部也在宁波,两家公司关系密切。宁波银行又是A股上市估值倍数最高的银行,且经营能力非常优秀。在此时,雅戈尔减持2%,意味深长啊!

除了A股,H股减持的还有两家银行股。

7月7日,邮储银行被摩根大通以每股平均价4.7947港元减持约2190.17万股,涉资约1.05亿港元。

7月14日,据港交所信息,全国社会保障基金理事会当日出售交通银行4230万股股份,平均出售价格为每股5.44港元,累计套现2.30亿港元。

早在去年4月2日,社保基金就曾减持过交行A股股份。当时的大盘也非常火热,通过减持来传达出监管层想要降温的意味相当浓烈。后来,大盘没多久见阶段顶3288点,接着来了一波较大幅度的回调。

银行短时间飚了一波,为何会有如此多的股东想要减持。原理大多跟科技、券商被减持一样:企业当前的估值,让大股东认为直接减持所获得收益,远大于未来几年内从企业发展分红中所获得的收益。

3

今年银行股的表现,整体比较疲软,主要逻辑还是利空不断,业绩增长受限。

国家政策使出了政策组合拳,引导融资利率下行。其中,LPR改革以来,1年期利率已经下行46bp。今年已经累计下行30bp。一季度银行一般贷款平均利率下降至5.48%,较年末下降26BP。

贷款利率的下行,而负债利率相对刚性,对银行净息差产生负面影响。一季度商业银行净息差同比收窄7bp至2.1%,比全年降低10bp。这将明显冲击银行的利润增长。

除了净息差核心指标下滑外,还有市场担忧的坏账率反弹的问题。

疫情之下,商业银行不良率已呈现上行趋势。今年一季度末,商业银行不良率总体上行5bp至1.91%。总体而言,国有行、股份行相对偏低,城商行、农商行要高一些。

(2015年不同类型银行不良贷款率,来源:东吴)

此外,近期再次提出对中小微企业贷款的延期还本付息期限延长至2021年3月末,资产质量压力尚未完全显化出来。可以说,疫情对于银行业的影响将在后续陆续体现出来。

不仅如此,银行股近来还频频遭遇利空打击。

6月17日,国务院常务会议部署,今年推动金融系统全年向各类企业合理让利1.5万亿元。

高层首次提及让利具体数额目标,也是传达了一种“共克时艰”的态度,主要还是通过真正引导融资利率下行,让央行放出的水能够真正普惠到中小微企业。

1.5万亿让利目标提出之后,银行业净息差还有望继续下行,虽然一些银行开始采取降低存款利率的举措。真真切切让利实体经济,怕是跑不掉的。让利出去了,银行自身利润自然会受到影响。

7月11日,银保监会进行答记者问表示,银行要适当降低分红,不增加奖金,把有限的利润更多用于资本补充,提高风险抵御能力。

如果降低分红或者不分红,对于不少银行股而言,其实已经失去了投资价值。因为每年利润增长只有区区百分之几,增速低于股权成本,如果没有更高比例的分红,不足以弥补公司价值的逐步萎缩。

7月14日,据券商中国获悉,7月初以来,银监部门对部分银行进行窗口指导,建议适当控制上半年利润增速,增幅尽量不超过两位数。

一些经营良好的银行股,上半年利润达到2位数其实是比较容易的。如果有窗口指导,在财报上多划拨一些坏账拨备就可以处理了。但是,市场投资者可能不会买账,毕竟业绩增速慢下来了。

4

如此悲观,是不是说银行股没有投资机会了呢?显然也不是。接下来,我们不妨来对比一下招商银行、宁波银行、以及被社保减持的交通银行。

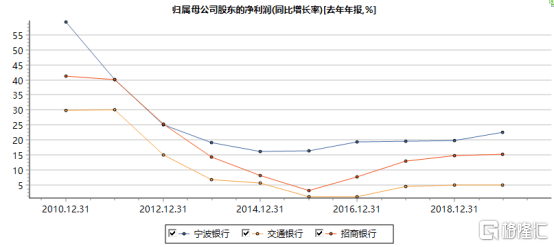

2015年及以后,交通银行利润增速已经下滑至5%以内。而招行和宁波则在2015年触底之后,大幅反弹,最近3年维持基本维持了2位数的利润增长。

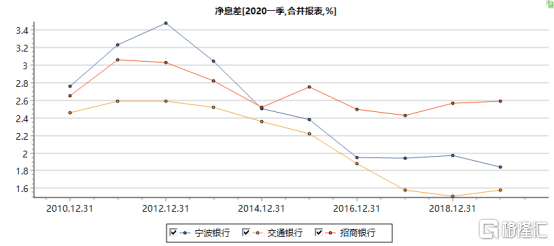

净息差方面,三家银行最高的是招行,今年一季度已经提升至2.56%。最低的是交行,只有区区1.55%,与招行相差1.01%,可见盈利能力已经不在一个台阶上了。另外,宁波净息差为1.74%,在所有上市银行中表现也很一般。

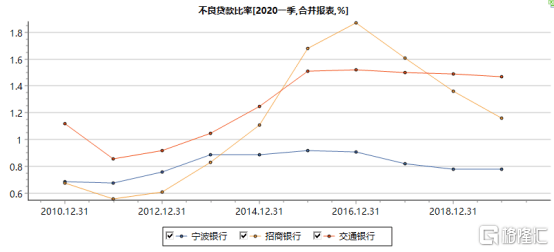

不良贷款率方面,招商银行从2016年后快速下降。到了今年一季度仅为1.11%,而交通银行最近3年多时间,并没有明显的下降趋势,今年一季度仍然高达1.59%。招行的不良率比兴业低了48个bp。

宁波银行就是逆天的存在,长年不良率控制在1%以下,今年一季度仅为0.78%,比招行还要低33个bp,是所有上市银行中最低的。

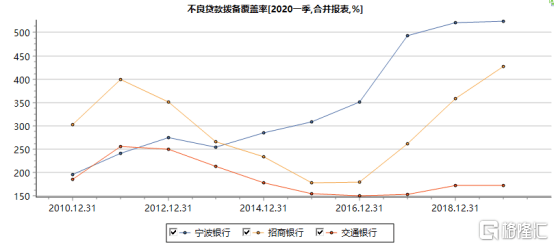

不良坏账拨备覆盖率方面,招行是非常审慎的。今年一季度,招行该数据高达451%,竟比去年末还进一步提升了24%。而交通银行一季度仅为154%,比去年末继续下滑17.6%,比招行低了297%。可见招商这些年藏了多少利润。当然,宁波银行更夸张,今年一季度拨备率已经提升至524%,是所有上市银行中最高的。

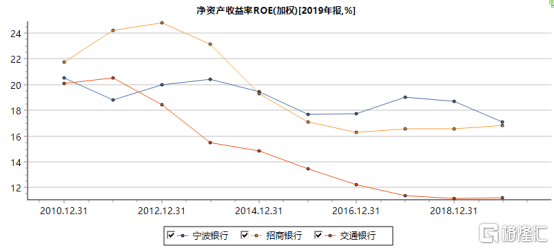

ROE方面,招行和宁波长年均在16%以上,而交行最近10年处于持续下滑的趋势之中。

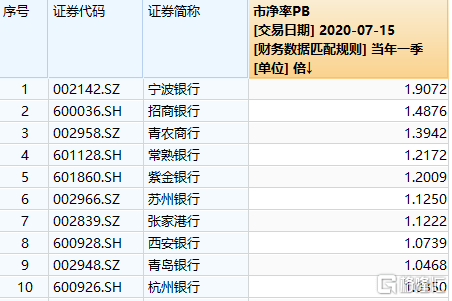

从各个维度来看,招行和宁波的经营能力全面碾压交行。那么,你就应该知道,为何市场会给前两者银行非常高的估值,而交行则排名倒数第二,仅次于华夏了吧!

5

净息差收窄、让利实体万亿、疫情之下的不良率反弹等对于利润增长有实实在在的冲击。此前,央行研究局有一个预判:银行利润增速可能下滑,不排除年内出现零增长或负增长的可能。

基于此,银行股下半年整体表现可能不会太好。但银行业“恒者恒强”的格局同样越加凸显,经营优秀的银行仍然值得关注与配置,比如零售之王的招商银行。

获取金融需求商机 成功快人一步

关注金融商讯 了解实时动态

登录

登录

工商服务

工商服务 危机公关

危机公关 金融律师

金融律师 app开发

app开发 财税服务

财税服务 金融牌照

金融牌照 网站建设

网站建设 知识产权

知识产权 企业征信

企业征信 审计评估

审计评估